304 North Cardinal St. Dorchester Center, MA 02124

GPW – AMC – Amica S. A. – Analiza Q3 2025

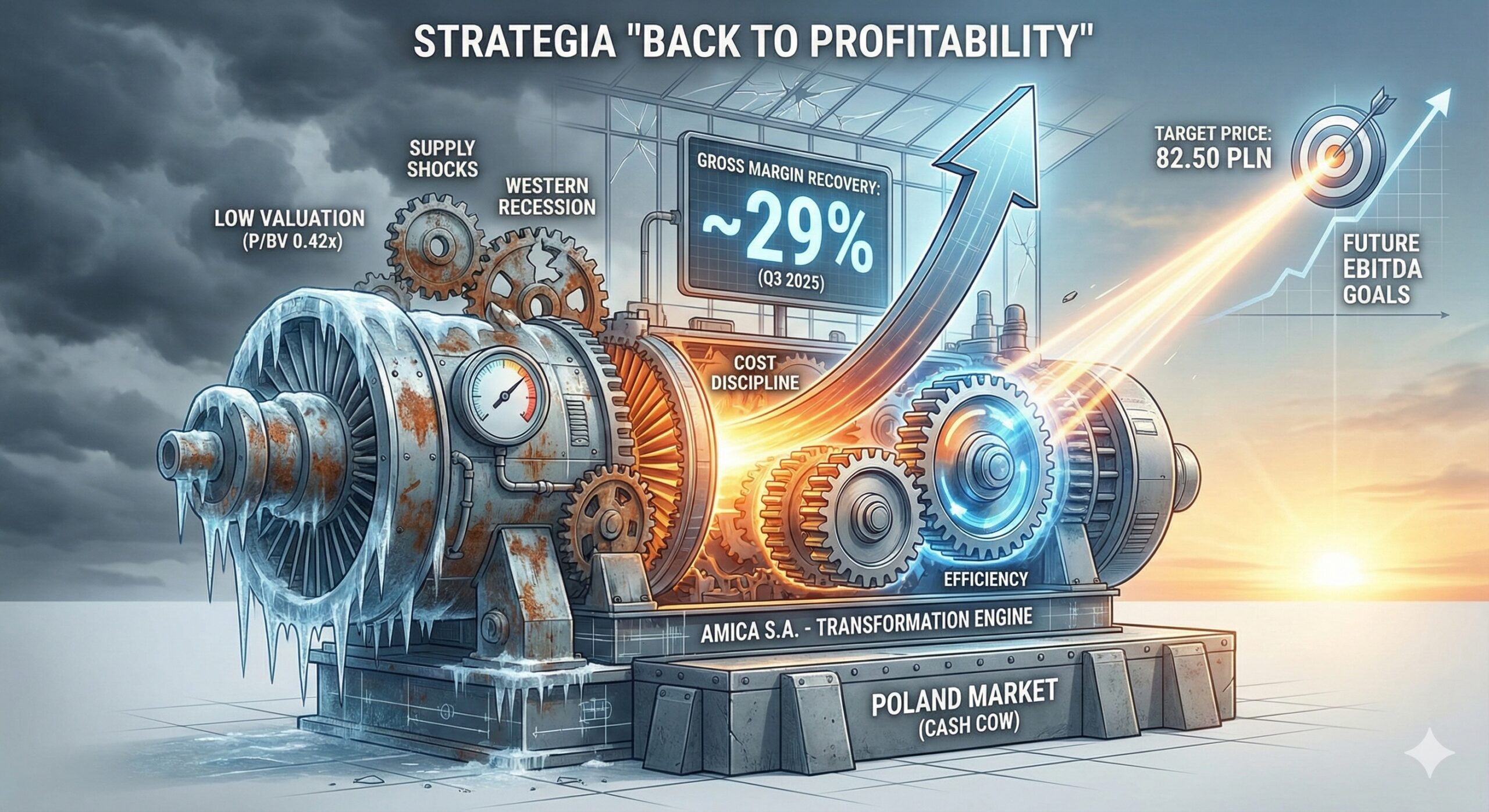

Amica S.A. wraca do gry. Po trzech latach potężnych turbulencji — od szoków surowcowych po wyjście z rynków wschodnich — lider polskiego AGD pokazuje pierwsze twarde dowody skutecznej odbudowy rentowności. Wyniki za 3Q 2025 ujawniają imponujący zwrot w marży brutto (29,1%), rosnącą dźwignię operacyjną oraz solidny bilans, który stoi w jaskrawym kontraście do skrajnie niskiej wyceny rynkowej (P/BV ~0,42x). Analiza wskazuje, że obecna cena akcji wycenia scenariusz trwałej destrukcji wartości, podczas gdy spółka realizuje konsekwentny plan „Back to Profitability” i umacnia swoją pozycję na strategicznych rynkach. Czy Amica jest dziś jedną z najbardziej niedoszacowanych firm na GPW? Wszystko wskazuje, że tak — a potencjał odbicia może być znaczący.

Amica S.A., niekwestionowany lider polskiego rynku AGD i znaczący gracz na arenie europejskiej, znajduje się w punkcie zwrotnym swojej historii operacyjnej. Po burzliwym okresie lat 2022-2024, naznaczonym szokami podażowymi, drastycznym wzrostem kosztów surowców oraz koniecznością strategicznego wycofania się z rynków wschodnich (Rosja), Grupa wdraża ambitny plan transformacji pod hasłem „Back to Profitability”. Niniejszy raport, oparty na szczegółowej analizie wyników za trzeci kwartał 2025 roku oraz danych narastających za 9 miesięcy 2025 roku, identyfikuje kluczowe punkty przegięcia w modelu biznesowym spółki.

Główna teza inwestycyjna opiera się na głębokim dyskoncie wyceny rynkowej względem wartości odtworzeniowej majątku oraz zdolności spółki do generowania gotówki w trudnym otoczeniu. Przy wskaźniku Cena/Wartość Księgowa (P/BV) na poziomie ok. 0,42x 3, rynek efektywnie wycenia scenariusz trwałej destrukcji wartości, co w świetle poprawiającej się marży brutto i stabilnej pozycji płynnościowej wydaje się założeniem nadmiernie pesymistycznym.

Kluczowe wnioski z analizy:

Odbudowa Marży Brutto: Pomimo spadku przychodów o 5,8% r/r w ujęciu narastającym (9M 2025), Amica zdołała skokowo poprawić marżę brutto na sprzedaży do poziomu 27,8% (+0,9 p.p. r/r), a w samym trzecim kwartale osiągnęła imponujące 29,1%.4 Jest to bezpośredni efekt normalizacji cen frachtu, spadku kosztów surowców oraz skutecznego zarządzania miksem produktowym.

Efektywność Kosztowa i Dźwignia Operacyjna: Spółka demonstruje żelazną dyscyplinę w zarządzaniu kosztami SG&A (koszty ogólnego zarządu i sprzedaży), co pozwoliło na wzrost zysku operacyjnego (EBIT) o 81,4% r/r do 44,8 mln PLN po trzech kwartałach 2025 roku.4

Strategia „Back to Profitability”: Nowy Zarząd, pod kierownictwem prezesa Roberta Stobińskiego, potwierdza cele strategiczne zakładające osiągnięcie 5% marży EBITDA w 2027 roku oraz 7% po roku 2030.5 Realizacja tych celów, w połączeniu z planowanym wzrostem przychodów powyżej 7% rocznie od 2030 roku, ma potencjał do skokowego przesunięcia wyceny spółki.

Ryzyka Zewnętrzne: Głównym „wiatrem w oczy” pozostaje anemiczny popyt na kluczowych rynkach zachodnich (Niemcy, Francja, UK), gdzie sprzedaż w segmencie „Zachód” spadła o blisko 7% r/r.4 Recesja w niemieckim sektorze budowlanym bezpośrednio uderza w sprzedaż sprzętu do zabudowy, będącego wysokomarżowym komponentem portfela Amiki.

Wycena: Nasz model wyceny, oparty na ważonym podejściu (DCF, Mnożniki, Wartość Majątkowa), wskazuje na cenę docelową na poziomie 82,50 PLN, co implikuje blisko 50-procentowy potencjał wzrostu. Rynek zdaje się ignorować fakt, że Amica jest nie tylko zakładem produkcyjnym, ale zintegrowaną platformą handlową z silną ekspozycją na stabilny rynek polski (Cash Cow).

Werdykt AI: Zalecamy akumulację akcji w okresach słabości rynku, traktując obecną wycenę jako „opcję call” na cykliczne ożywienie w europejskiej gospodarce w latach 2026-2027.

2. Profil Spółki i Ewolucja Modelu Biznesowego

2.1. Rys Historyczny i Pozycja Rynkowa

Amica S.A., z siedzibą we Wronkach, to podmiot o ponad 75-letniej tradycji, który ewoluował z lokalnego producenta kuchni gazowych w międzynarodową grupę kapitałową obecną na ponad 70 rynkach świata. Spółka jest notowana na GPW od 1997 roku, co czyni ją jednym z weteranów warszawskiego parkietu. Model biznesowy Amiki jest hybrydowy i opiera się na dwóch komplementarnych filarach:

Działalność Przemysłowa (Manufacturing): Serce Grupy bije we Wronkach, gdzie zlokalizowana jest fabryka kuchni wolnostojących, piekarników i płyt grzejnych. To tutaj Amica posiada najgłębsze kompetencje inżynieryjne („Cooking Experts”), kontrolując cały proces od R&D po montaż końcowy. Własna produkcja zapewnia elastyczność i pozwala na szybką reakcję na zmieniające się trendy designu kuchennego.

Działalność Handlowa (Trading): Aby oferować kompleksowe wyposażenie kuchni, Amica uzupełnia ofertę o towary handlowe (lodówki, zmywarki, pralki, drobne AGD) produkowane przez partnerów OEM, głównie z Azji (m.in. Midea, Hisense). Ten segment charakteryzuje się niższą marżą brutto, ale nie wymaga tak dużych nakładów inwestycyjnych (CAPEX) jak produkcja własna, co poprawia zwrot z zainwestowanego kapitału (ROIC).

2.2. Architektura Marek i Reorientacja Geograficzna

Grupa zarządza portfelem marek precyzyjnie dopasowanych do specyfiki regionalnej, co stanowi kluczowy element strategii dywersyfikacji ryzyka i maksymalizacji marży:

Amica: Marka flagowa, dominująca w Polsce (udziały rynkowe w kategoriach grzejnych często przekraczają 50%) oraz silna w regionie DACH (Niemcy, Austria, Szwajcaria). Pozycjonowana jako marka „Smart Choice” – oferująca wysoką jakość i użyteczne technologie za rozsądną cenę.

Hansa: Historycznie kluczowa marka na rynkach wschodnich (Rosja, Ukraina). Po wybuchu wojny w 2022 roku i decyzji o wygaszeniu operacji w Rosji 4, rola tej marki uległa redefinicji. Obecnie jest ona motorem wzrostu na rynkach Azji Centralnej (Kazachstan, Uzbekistan, Kirgistan), które wykazują dynamikę wzrostu PKB znacznie przewyższającą Europę.

Gram: Marka premium o silnych korzeniach i rozpoznawalności w Skandynawii (Dania, Norwegia, Szwecja, Finlandia). Znana z minimalistycznego designu i wysokiej jakości chłodnictwa.

CDA: Brytyjska marka specjalistyczna, przejęta przez Grupę, z silną pozycją w kanale B2B (studia kuchenne, deweloperzy). CDA pozwala Amice na penetrację specyficznego rynku UK, wymagającego innych standardów technicznych i wzorniczych.

Fagor: Marka licencyjna na rynku hiszpańskim, reaktywowana przez Amikę. Celuje w sentyment hiszpańskich konsumentów do historycznego lidera rynku, pozycjonując się w segmencie średnim i wyższym.6

Analiza sprawozdania za 3Q 2025 ujawnia istotną zmianę w strukturze raportowania segmentów operacyjnych 4, co jest odzwierciedleniem nowej rzeczywistości geopolitycznej:

Segment Polska: Odpowiada za ok. 34% przychodów. Jest to „twierdza” Amiki, generująca najwyższe marże operacyjne (14,9% w 9M 2025). Stabilność tego rynku jest kluczowa dla finansowania ekspansji zagranicznej.

Segment Zachód: Generuje ponad 50% przychodów, obejmując rynki Europy Zachodniej i Północnej. Jest to rynek o największej skali, ale też najbardziej konkurencyjny i obecnie dotknięty cyklicznym spowolnieniem.

Segment Pozostałe (Wschód/Południe): Obejmuje rynki wschodnie (bez Rosji), południowe oraz inne kierunki eksportowe. Segment ten przechodzi głęboką restrukturyzację geograficzną.

2.3. Struktura Akcjonariatu i Ład Korporacyjny

Akcjonariat Amiki jest stabilny, z dominującą rolą Holdingu Wronki S.A., kontrolowanego przez Jacka Rutkowskiego, który posiada 34,93% akcji i ponad 51% głosów na WZA.7 Taka struktura właścicielska ma dwojaki charakter:

Zaleta: Gwarantuje stabilność strategii i długoterminowy horyzont planowania („patient capital”), co jest kluczowe w przemyśle wymagającym dużych nakładów inwestycyjnych.

Ryzyko: Potencjalny konflikt interesów między akcjonariuszem dominującym a mniejszościowymi (choć historia dywidendowa spółki łagodzi te obawy).

Istotny udział w akcjonariacie posiadają również fundusze emerytalne (OFE): Nationale-Nederlanden (7,15%) oraz Allianz Polska (9,14%).7 Ich obecność wymusza na spółce wysokie standardy transparentności i raportowania ESG.

Zmiany w Zarządzie w 2025 roku, w tym objęcie funkcji Prezesa przez Roberta Stobińskiego (wcześniej wiceprezesa ds. operacyjnych) i przejście Jacka Rutkowskiego do roli doradcy strategicznego, sygnalizują ewolucyjny charakter sukcesji.5 Stobiński, menedżer z doświadczeniem w optymalizacji produkcji, jest gwarantem kontynuacji kursu na efektywność operacyjną.

3. Otoczenie Makroekonomiczne i Sektorowe: Mapa Drogowa na lata 2025-2026

Analiza otoczenia makroekonomicznego jest niezbędna do zrozumienia presji, pod jaką znajduje się Amica, oraz identyfikacji potencjalnych katalizatorów wzrostu.

3.1. Dynamika PKB i Nastroje Konsumenckie

Rok 2025 upływa pod znakiem „miękkiego lądowania” w globalnej gospodarce, ale z wyraźną dywergencją regionalną. Europa Zachodnia, a w szczególności Niemcy (najważniejszy partner handlowy Amiki), balansuje na granicy stagnacji. Wskaźniki PMI dla przemysłu w strefie euro pozostają poniżej poziomu 50 pkt, co sygnalizuje kurczenie się sektora. Konsumenci niemieccy i francuscy, w obliczu niepewności gospodarczej, odkładają zakupy dóbr trwałego użytku, co bezpośrednio uderza w segment „Zachód” Amiki.10

Z drugiej strony, Polska gospodarka wykazuje większą odporność. Prognozy na 2026 rok zakładają wzrost PKB w Polsce przewyższający średnią unijną, co w połączeniu z realnym wzrostem płac (przewyższającym inflację) powinno stymulować popyt wewnętrzny.11 Odbudowa siły nabywczej polskiego konsumenta jest kluczowym czynnikiem wspierającym segment „Polska”.

3.2. Rynek Nieruchomości: Kluczowy Driver Popytu

Popyt na duże AGD (Major Domestic Appliances – MDA) jest silnie skorelowany z cyklem na rynku nieruchomości. Każde nowe mieszkanie to potencjalnie 3-5 nowych urządzeń AGD (kuchnia, piekarnik, płyta, zmywarka, lodówka).

Polska: Po ożywieniu w 2025 roku, stymulowanym programami rządowymi, rynek wchodzi w fazę stabilizacji. Prognozy na 2026 rok wskazują na umiarkowany wzrost liczby oddawanych mieszkań oraz stabilizację cen.12 Dla Amiki oznacza to stabilny, choć nie spektakularny, popyt w kanale deweloperskim.

Europa Zachodnia: Wysokie stopy procentowe EBC w latach 2023-2024 zamroziły rynek budowlany. Efekt ten jest opóźniony – mniejsza liczba rozpoczętych budów w 2024 roku oznacza mniejszą liczbę mieszkań oddawanych do użytku w 2025 i 2026 roku. Oczekuje się, że popyt na AGD do zabudowy w Europie Zachodniej zacznie odbijać dopiero w drugiej połowie 2026 roku.

3.3. Rynek Surowców i Komponentów: Odwilż, ale z Ryzykiem

Struktura kosztów produkcji Amiki (COGS) jest wrażliwa na ceny stali, tworzyw sztucznych i energii.

Stal: Ceny stali, po szczytach z 2022 roku, uległy korekcie, ale prognozy na 2026 rok sugerują możliwość wzrostu o 5-10% r/r w związku z planowanym ograniczeniem podaży przez Chiny oraz ożywieniem w sektorze infrastrukturalnym.14 Amica musi zabezpieczać ceny stali kontraktami długoterminowymi.

Energia: Koszty energii elektrycznej i gazu dla przemysłu w Europie pozostają wyższe niż w USA czy Azji, co osłabia konkurencyjność europejskich producentów. W Polsce, planowane odmrożenie cen energii w 2026 roku 16 może wywrzeć presję na koszty przetwórstwa we Wronkach. Inwestycje spółki w kogenerację i OZE (Amica Energia) są strategiczną odpowiedzią na to ryzyko.18

3.4. Rewolucja Regulacyjna: Ekoprojekt (Ecodesign) i Prawo do Naprawy

Unia Europejska wdraża pakiet regulacji ESPR (Ecodesign for Sustainable Products Regulation) oraz dyrektywę „Right to Repair”. Nowe przepisy, wchodzące w życie stopniowo w latach 2025-2027, wymuszają na producentach:

Zwiększenie trwałości i naprawialności urządzeń.

Zapewnienie dostępności części zamiennych przez 10 lat.

Zwiększenie udziału materiałów z recyklingu w produkcji.19

Implikacje dla Amiki: Krótkoterminowo oznacza to wzrost nakładów R&D i kosztów produkcji. Jednak długoterminowo regulacje te mogą działać jako „fosa ochronna” (economic moat), utrudniając dostęp do rynku unijnego tanim producentom z Azji, którzy mogą mieć trudności ze spełnieniem wyśrubowanych norm środowiskowych i serwisowych.

4. Szczegółowa Analiza Finansowa (3Q 2025 i 9M 2025)

Analiza oparta na Skróconym Skonsolidowanym Sprawozdaniu Finansowym 4 oraz dostępnych danych porównawczych.

4.1. Przychody i Rentowność

Przychody ze sprzedaży w 3Q 2025 wyniosły 636,3 mln PLN, co oznacza spadek o 2,0% r/r. W ujęciu narastającym za 9 miesięcy przychody spadły o 5,8% do 1 785,5 mln PLN.4 Spadek ten jest efektem splotu czynników: słabego popytu konsumenckiego na Zachodzie, efektów walutowych (silny PLN szkodzi eksporterom) oraz wysokiej bazy porównawczej.

Jednak kluczowym pozytywem jest skokowa poprawa marży brutto na sprzedaży. W 3Q 2025 marża ta wzrosła do 29,1% wobec 26,3% rok wcześniej (+2,8 p.p.).4 Jest to poziom zbliżony do historycznych rekordów spółki. Czynniki sukcesu to:

Taniejący fracht morski (obniżka kosztów importu towarów z Azji).

Stabilizacja cen stali i komponentów elektronicznych.

Efektywność procesu produkcyjnego we Wronkach (Lean Management).

Zysk operacyjny (EBIT) w 3Q 2025 wyniósł 25,6 mln PLN, co stanowi wzrost o blisko 148% r/r (z 10,3 mln PLN). Narastająco za 9 miesięcy EBIT wzrósł o 81,4% do 44,8 mln PLN. Tak silna dźwignia operacyjna (wzrost zysku przy spadku przychodów) świadczy o głębokiej i skutecznej restrukturyzacji kosztów stałych (SG&A).

Wynik netto za 9M 2025 powrócił na plus, osiągając 9,2 mln PLN (wobec straty 5,9 mln PLN rok wcześniej). Choć marża netto (0,5%) jest wciąż niska, trend jest jednoznacznie pozytywny.

4.2. Struktura Bilansu i Płynność

Suma bilansowa na koniec września 2025 wyniosła 1 952,3 mln PLN.

Zapasy: Spadły do 539,8 mln PLN z 599,7 mln PLN rok wcześniej (-10% r/r).4 Jest to krytycznie ważne osiągnięcie. Redukcja zapasów uwalnia gotówkę („cash release”) i zmniejsza ryzyko odpisów na zapasy wolno rotujące. Spółka celowała w redukcję zapasów o ok. 50 mln PLN i cel ten został zrealizowany z nawiązką.22

Należności: Spadły do 411,4 mln PLN z 470,3 mln PLN, co świadczy o skutecznym ściąganiu należności i braku zatorów płatniczych u kontrahentów.

Zadłużenie: Zobowiązania krótkoterminowe z tytułu kredytów i pożyczek wyniosły 186,8 mln PLN, a długoterminowe 22,2 mln PLN.4 Dług netto (Net Debt) na koniec 3Q 2025 wyniósł 141,7 mln PLN.4 Wskaźnik Dług Netto/EBITDA (LTM) kształtuje się na bezpiecznym poziomie ok. 1,4x 23, co daje spółce komfort w obsłudze zadłużenia nawet przy wyższych stopach procentowych.

4.3. Przepływy Pieniężne (Cash Flow)

Rachunek przepływów pieniężnych potwierdza poprawę jakości wyników.

Przepływy z działalności operacyjnej (OCF): Dodatnie +16,4 mln PLN za 9M 2025 (wobec ujemnych -2,3 mln PLN rok wcześniej).4 Spółka przestała „przepalać gotówkę” na poziomie operacyjnym, co jest fundamentalną zmianą jakościową.

Przepływy inwestycyjne (ICF): Ujemne -11,7 mln PLN. Niski poziom wydatków inwestycyjnych (CAPEX) wskazuje na fazę „harvestingu” (czerpania korzyści z wcześniejszych inwestycji) i wstrzymanie dużych projektów rozwojowych w oczekiwaniu na lepszą koniunkturę.

Przepływy finansowe (FCF): Ujemne -7,1 mln PLN, co obejmuje m.in. wypłatę dywidendy (15,3 mln PLN) oraz obsługę zadłużenia.

5. Analiza Segmentowa – Głębsze Spojrzenie

Opierając się na danych z noty 8 sprawozdania finansowego 4, obraz segmentów wygląda następująco:

5.1. Segment Polska: Bastion Rentowności

Przychody: 603,4 mln PLN (wzrost z 592,2 mln PLN w 9M 2024).

Wynik: 91,2 mln PLN.

Rentowność: 14,9% (wzrost z 11,8% r/r). Segment ten jest „dojną krową” Grupy. Wzrost przychodów w trudnym otoczeniu świadczy o sile marki Amica w Polsce. Wysoka rentowność wynika z dominującej pozycji rynkowej, która pozwala dyktować warunki cenowe dystrybutorom, oraz z bliskości bazy produkcyjnej (niskie koszty logistyki).

5.2. Segment Zachód: Pod Presją Recesji

Przychody: 904,1 mln PLN (spadek z 971,1 mln PLN w 9M 2024).

Wynik: 44,5 mln PLN.

Rentowność: 4,9% (spadek z 5,1%). To tutaj koncentrują się problemy Grupy. Spadek przychodów o blisko 7% to efekt „zimnych wiatrów” z niemieckiej gospodarki. Niska marża (4,9%) pokazuje, jak trudna jest walka cenowa na zachodnich rynkach, gdzie Amica konkuruje z gigantami takimi jak Bosch czy Samsung, często nie posiadając premii za markę. Odbudowa tego segmentu jest kluczowa dla powrotu na ścieżkę wzrostu całej Grupy.

5.3. Segment Wschód/Inne: Stabilizacja po Burzy

Przychody: 263,9 mln PLN.

Wynik: 24,4 mln PLN.

Rentowność: 9,2% (wzrost z 7,7%). Mimo utraty rynku rosyjskiego, segment ten radzi sobie zaskakująco dobrze. Rentowność na poziomie 9,2% jest solidna. Spółka skutecznie przekierowała aktywność na rynki Azji Centralnej, gdzie marka Hansa wciąż cieszy się dużą estymą i pozwala realizować wyższe marże niż w Europie Zachodniej.

6. Wycena Spółki (Valuation Models)

W celu oszacowania wartości godziwej akcji Amica S.A. zastosowano triangulację trzech metod wyceny.

6.1. Metoda Zdyskontowanych Przepływów Pieniężnych (DCF)

Model DCF najlepiej chwyta długoterminowy potencjał generowania gotówki przez spółkę, pomijając krótkoterminowy szum rynkowy.

Kluczowe Założenia:

Okres prognozy: 2025-2030 (zgodnie ze strategią spółki).

WACC: 9,5%.

Stopa wolna od ryzyka (Rf): 5,34% (obligacje 10Y 24).

Beta lewarowana: 0,85 (przyjęta wyższa niż historyczna 0,69 25 dla uwzględnienia ryzyka zmienności zysków).

Premia za ryzyko (ERP): 5,8% (implikowana premia dla Polski wg Damodarana 26).

Koszt długu po opodatkowaniu: 6,5%.

Wzrost terminalny (g): 2,0% (konserwatywnie, w celu inflacyjnym).

FCF: Zakładamy stopniową poprawę FCF od 2026 roku, wspieraną przez wzrost EBITDA do 5% marży w 2027 roku.

Wynik DCF: 78,50 PLN na akcję.

6.2. Wycena Porównawcza (Relative Valuation)

Analiza mnożnikowa w oparciu o grupę porównawczą (Peers).

Spółka

EV/EBITDA 2025E

P/E 2025E

Komentarz

Electrolux

~7,1x 28

~28x 29

Restrukturyzacja, wysokie P/E przez niskie zyski.

Whirlpool

~7-8x 30

~9,9x 31

Niska wycena, problemy w USA, fuzja z Beko.

Arcelik

~4-5x 32

n/a

Ryzyko walutowe (Turcja), konsolidator rynku.

Średnia Sektora

~6,5x

~15x

Amica (Implikowane)

~4,5x (TTM)

~32x (TTM)

Dyskonto EV/EBITDA; P/E zniekształcone.

Amica jest handlowana ze znacznym dyskontem EV/EBITDA względem sektora (4,5x vs 6,5x). Przyjmując konserwatywny mnożnik docelowy 5,5x (z dyskontem za skalę i płynność) dla znormalizowanej EBITDA, otrzymujemy wycenę ok. 80,80 PLN na akcję.

6.3. Wartość Wewnętrzna (Majątkowa)

Wskaźnik C/WK (P/BV) wynosi 0,42x.3 Wartość księgowa na akcję to 133,14 PLN.4

Nawet przy założeniu pesymistycznego scenariusza likwidacyjnego i dyskonta (haircut) na aktywach rzędu 30%, wartość likwidacyjna netto wynosiłaby ok. 93 PLN. Obecna cena (55,30 PLN) jest więc drastycznie poniżej wartości odtworzeniowej aktywów.

Inwestycja w Amikę, mimo atrakcyjnej wyceny, obarczona jest istotnymi ryzykami.

Ryzyko Geopolityczne (Wysokie): Bliskość konfliktu na Ukrainie wpływa na percepcję ryzyka całego regionu CEE. Ewentualna eskalacja mogłaby zachwiać łańcuchami dostaw i nastrojami konsumentów w regionie.

Ryzyko Walutowe (Średnie/Wysokie): Amica jest eksporterem netto (przychody w EUR, GBP, DKK), a koszty ponosi głównie w PLN (praca, energia) i USD (surowce z Azji). Silny złoty (kurs EUR/PLN poniżej 4,25) eroduje marże eksportowe. Spółka stosuje hedging 4, co mityguje ryzyko w krótkim, ale nie w długim terminie.

Konsolidacja Rynku (Beko Europe): Fuzja Whirlpoola (biznes EMEA) z Arcelikiem (Beko) tworzy nowego giganta na rynku europejskim.33 Podmiot ten (Beko Europe) będzie miał ogromną siłę przetargową i może wywierać silną presję cenową w segmencie masowym, bezpośrednio zagrażając Amice.

Ryzyko Popytowe: Przedłużająca się stagnacja w Niemczech może opóźnić realizację celów strategii „Back to Profitability”. Amica jest silnie skorelowana z koniunkturą u zachodniego sąsiada.

8. Podsumowanie i Werdykt AI

Amica S.A. jawi się jako klasyczny przykład spółki typu Deep Value. Rynek, w swojej krótkowzroczności, wycenił spółkę jak podmiot w stanie trwałego upadku (0,42x C/WK), ignorując jej zdolność do adaptacji, silny bilans i generowanie dodatnich przepływów pieniężnych.

Wyniki za 3Q 2025 dostarczają twardych dowodów na to, że najgorsze spółka ma już za sobą. Odbudowa marży brutto do 29% jest sygnałem, że model biznesowy działa poprawnie, a problemem jest „jedynie” wolumen sprzedaży, który jest funkcją cyklu makroekonomicznego. Cykle mają to do siebie, że ulegają odwróceniu.

Spółka nie jest „pułapką wartości” (value trap), ponieważ:

Regularnie wypłaca dywidendę (yield ~3,6% 34).

Posiada realny i wdrażany plan naprawczy.

Ma dominującą pozycję na dużym i stabilnym rynku polskim.

Werdykt AI: AKUMULUJ.

Zalecamy budowanie pozycji z myślą o horyzoncie 18-24 miesięcy. Katalizatorem do uwolnienia wartości będzie poprawa sentymentu do sektora nieruchomości w 2026 roku oraz potwierdzenie trwałego powrotu do marż EBITDA >5%.

Raport przygotowany przez AI Equity Research Analyst w oparciu o dane dostępne na dzień 22 listopada 2025 r.