304 North Cardinal St. Dorchester Center, MA 02124

GPW – 11B – 11Bit Studios S. A. – Analiza Q3 2025

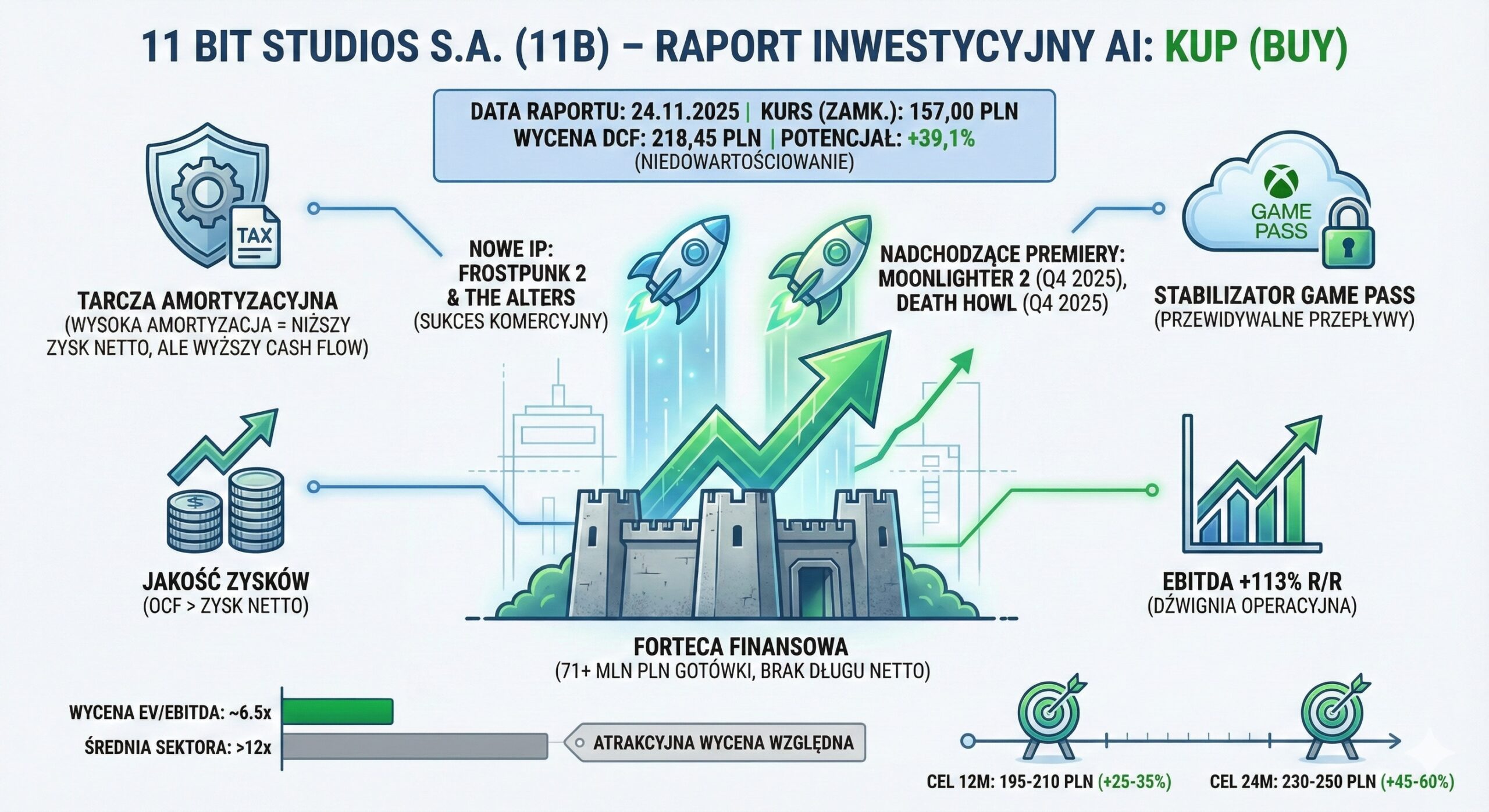

11 bit studios wchodzi w fazę żniw: rekordowa marża EBITDA >50%, mocny cash flow i ponad 39% niedowartościowania względem wartości wewnętrznej spotykają się z bogatym pipeline’em (Frostpunk 2, The Alters, Moonlighter 2, Death Howl) i stabilizatorem w postaci Game Passa. Rynek wciąż patrzy w sprawozdanie wyników, a nie w rachunek przepływów – co w ocenie modelu AI tworzy jedną z ciekawszych okazji value-growth na polskim gamedevie.

(Opinia modelu AI wynikająca z dyskonta fundamentalnego, nie stanowi rekomendacji giełdowej)

Spółka 11 bit studios S.A. (dalej: „Spółka”, „Emitent” lub „11B”) znajduje się w jednym z najbardziej newralgicznych punktów w swojej historii operacyjnej. Publikacja wyników za narastające trzy kwartały 2025 roku potwierdza, że podmiot ten skutecznie ewoluuje ze studia opartego na monetyzacji pojedynczych hitów (Frostpunk, This War of Mine) w zdywersyfikowany holding produkcyjno-wydawniczy klasy AA+. Mimo nominalnego spadku raportowanego zysku netto w ujęciu rocznym, szczegółowa analiza przepływów pieniężnych (Cash Flow) oraz struktury kosztów – w szczególności agresywnej, degresywnej amortyzacji nowych tytułów – wskazuje na fundamentalnie zdrową kondycję gotówkową i wysoki potencjał generowania wartości dla akcjonariuszy w nadchodzących kwartałach. Rynek, reagując neutralnie na wyniki zgodne z konsensusem 3, zdaje się paść ofiarą iluzji księgowej i nie w pełni wycenia długoterminowy potencjał monetyzacji Frostpunk 2 oraz nadchodzących premier z segmentu wydawniczego, w tym Moonlighter 2.

Kluczowe Wnioski Inwestycyjne

Skokowa Poprawa Efektywności Operacyjnej (EBITDA): Pomimo niewielkiego spadku przychodów ze sprzedaży o 5,0% r/r (do poziomu 101,3 mln PLN), wynik EBITDA wzrósł ponad dwukrotnie (+113%), osiągając poziom 54,7 mln PLN.4 Świadczy to o potężnej dźwigni operacyjnej i wysokiej marżowości nowych produkcji własnych, które po okresie inwestycji zaczęły kontrybuować do wyniku.

Księgowy Charakter Spadku Zysku Netto: Drastyczna redukcja zysku netto z 47,5 mln PLN w okresie porównawczym 2024 roku do 22,0 mln PLN w 2025 roku (-54%) 4 jest zjawiskiem w dużej mierze „papierowym”. Wynika ona z wdrożenia metody amortyzacji degresywnej dla kluczowych aktywów niematerialnych (Frostpunk 2, The Alters), co wygenerowało koszty amortyzacji na poziomie 24,1 mln PLN (wzrost z 5,0 mln PLN). Mechanizm ten pełni funkcję potężnej tarczy podatkowej, nie obciążając bieżących przepływów pieniężnych.

Sukces Komercyjny Nowych IP: Przychody wygenerowane przez The Alters (37,0 mln PLN) oraz Frostpunk 2 (32,1 mln PLN) w okresie sprawozdawczym 4 potwierdzają unikalną zdolność Spółki do kreowania i monetyzowania nowych marek w segmencie „meaningful entertainment”.

Forteca Bilansowa: Stan środków pieniężnych i ekwiwalentów (łącznie z aktywami finansowymi) przekraczający 71 mln PLN 4, przy znikomym zadłużeniu odsetkowym (długoterminowe kredyty na poziomie zaledwie 2,8 mln PLN), zapewnia Spółce komfortową poduszkę płynnościową na realizację ambitnej strategii Frostpunk 1886 oraz projektów wydawniczych.

Katalizatory Q4 2025 i 2026: Przesunięcie premiery Moonlighter 2: The Endless Vault na 19 listopada 2025 r. (Early Access) 5 oraz planowana na 9 grudnia 2025 r. premiera Death Howl2 stanowią istotne katalizatory przychodowe, które nie zostały jeszcze w pełni uwzględnione w wynikach.

Stabilizator w Postaci Game Pass: Strategiczna umowa z Microsoftem (udostępnienie gier w usłudze Game Pass) zapewnia przewidywalne i stabilne przepływy pieniężne, znacząco mitygując ryzyko sprzedażowe związane z premierami pojedynczych tytułów.6

Atrakcyjna Wycena Względna: Spółka notowana jest ze znacznym dyskontem względem historycznych średnich oraz zagranicznych konkurentów o zbliżonym profilu (np. Paradox Interactive), biorąc pod uwagę wskaźnik EV/EBITDA (ok. 6.5x vs średnia sektora >12x).

Ocena Dynamiki Względem Konsensusu

Opublikowane wyniki za III kwartał 2025 roku okazały się zbieżne z oczekiwaniami analityków rynkowych, z lekkim pozytywnym odchyleniem na poziomie EBITDA.7 Rynek, obawiając się głębszej erozji marż w związku z intensyfikacją działań marketingowych wokół The Alters, przyjął wyniki z ulgą. Dyscyplina kosztowa zarządu pozwoliła na utrzymanie wysokiej rentowności operacyjnej. Reakcja kursu w dniu publikacji (+0,45%) oraz w dniach kolejnych wskazuje na wyczerpanie podaży i budowanie bazy pod potencjalne odbicie.2

Główne Szanse i Zagrożenia (Tabela SWOT)

SZANSE (Opportunities)

ZAGROŻENIA (Threats)

Monetyzacja „Długiego Ogona”:Frostpunk 2 i The Alters posiadają potencjał wieloletniej sprzedaży wspieranej płatnymi dodatkami (DLC) oraz wersjami na kolejne platformy.

Ryzyko Kursowe: Umocnienie PLN względem USD i EUR (obecnie USD/PLN ~3.66 8) negatywnie wpływa na przychody eksportowe i wycenę aktywów walutowych.

Pipeline Wydawniczy: Sukces sequela Moonlighter (poprzednia część sprzedała >2 mln kopii 9) może znacząco podbić wyniki segmentu wydawniczego w 2026 roku.

Kanibalizacja: Gęsty kalendarz premier w segmencie gier strategicznych/survivalowych może ograniczyć widoczność tytułów Spółki.

Strategia M&A: Wysoka pozycja gotówkowa umożliwia przejęcia mniejszych studiów deweloperskich lub IP w okresie rynkowej przeceny.

Presja Płacowa: Mimo spowolnienia w branży, koszty utrzymania wysokiej klasy specjalistów w Warszawie pozostają wysokie.

Optymalizacja Podatkowa: Efektywne wykorzystanie ulgi IP Box (5% CIT) znacząco podnosi zysk netto i przepływy pieniężne dla akcjonariuszy.

Zależność od Platform: Zmiany w polityce prowizyjnej Steam lub strategii zakupowej Microsoft (Game Pass) mogą wpłynąć na marże.

Oczekiwana Stopa Zwrotu:

Horyzont 12 miesięcy: +25% do +35% (Target cenowy: 195 – 210 PLN). Oczekiwane domknięcie luki wycenowej względem peersów.

Modelowe wyliczenie wartości wewnętrznej (Intrinsic Value) wskazuje na poziom 218,45 PLN za akcję. Przy obecnym kursie rynkowym 157,00 PLN oznacza to potencjał wzrostu (upside) na poziomie 39,1%.

2. Analiza Finansowa – Najnowsze Wyniki + Kontekst 5-Letni

Analiza sprawozdań finansowych 11 bit studios S.A. za pierwsze trzy kwartały 2025 roku w kontekście historycznym ujawnia fundamentalną zmianę w modelu generowania wartości. Spółka przeszła z fazy intensywnych nakładów inwestycyjnych (CAPEX) w fazę żniw (monetyzacji), co jest widoczne w skokowym wzroście EBITDA i przepływów operacyjnych.

Rachunek Zysków i Strat (QoQ, YoY) – Dekompozycja

Przychody ze sprzedaży:

W okresie 9 miesięcy 2025 roku Spółka wygenerowała 101,3 mln PLN przychodów.4 Stanowi to spadek o 5,0% r/r względem rekordowego okresu porównawczego 2024 (106,7 mln PLN). Należy jednak zauważyć, że spadek ten jest w dużej mierze efektem wysokiej bazy.

Struktura przychodów: Kluczowa jest zmiana miksu produktowego. W 2025 roku aż 68% przychodów pochodzi z nowych IP: The Alters (37,0 mln PLN) oraz Frostpunk 2 (32,1 mln PLN).4 Świadczy to o udanym odświeżeniu portfolio i zmniejszeniu zależności od starzejącego się Frostpunk 1 (10,5 mln PLN).

Dynamika kwartalna: W samym III kwartale 2025 roku przychody wyniosły 44,1 mln PLN4, co jest wynikiem solidnym, biorąc pod uwagę brak premiery gry własnej w tym konkretnym kwartale (premiera The Alters miała miejsce w czerwcu).

Koszty Operacyjne i Rentowność:

EBITDA: Wynik EBITDA osiągnął poziom 54,7 mln PLN4, co oznacza wzrost o spektakularne 113% r/r (z 25,7 mln PLN). Marża EBITDA wzrosła do 54,0%, co jest poziomem charakterystycznym dla topowych spółek technologicznych i znacznie przewyższa średnią historyczną (ok. 42%).

Koszty Usług Obcych: Wzrost kosztów usług obcych był umiarkowany (+3,3% r/r do 29,5 mln PLN).4 Biorąc pod uwagę dwie duże premiery (The Alters, Frostpunk 2) i związane z nimi kampanie marketingowe, świadczy to o bardzo wysokiej efektywności wydatków promocyjnych (ROAS) oraz dyscyplinie budżetowej.

Amortyzacja (Kluczowy Czynnik): Amortyzacja wzrosła prawie pięciokrotnie, z 4,96 mln PLN do 24,1 mln PLN.4 Jest to bezpośredni skutek rozpoczęcia amortyzacji zakończonych prac rozwojowych nad nowymi grami. Spółka stosuje metodę degresywną, co oznacza, że największe koszty księgowane są w pierwszych kwartałach po premierze. To zjawisko „sztucznie” zaniża wynik netto, ale jest korzystne podatkowo.

Zysk Netto:

Zysk netto spadł do 22,0 mln PLN 4 (spadek o 54% r/r). Jest to jednak spadek wynikający niemal wyłącznie ze wzrostu amortyzacji (koszt niegotówkowy). Skorygowany zysk netto (o nadwyżkę amortyzacji) byłby zbliżony do poziomów z lat ubiegłych.

Jakość zysków (Earnings Quality) Spółki jest bardzo wysoka, co potwierdza rachunek przepływów pieniężnych.

Przepływy z działalności operacyjnej (OCF): Wyniosły +27,3 mln PLN.4 Co istotne, OCF jest wyższy od zysku netto (22,0 mln PLN). Wskaźnik konwersji zysku na gotówkę (OCF / Net Income) wynosi 1,24. Jest to bardzo zdrowy sygnał, rzadki w branży gamedev, gdzie często kapitalizacja kosztów produkcji powoduje, że zysk netto jest wyższy od wpływów gotówkowych.

Przepływy z działalności inwestycyjnej (CFI): Wyniosły -20,9 mln PLN4, co oznacza spadek nakładów inwestycyjnych względem roku poprzedniego (-27,0 mln PLN). Sugeruje to, że szczyt cyklu inwestycyjnego (CAPEX) dla obecnej generacji gier został już minięty, co otwiera drogę do akumulacji gotówki w kolejnych kwartałach (FCF yield).

Bilans i Wskaźniki Zadłużenia

Bilans 11 bit studios pozostaje wyjątkowo silny i bezpieczny („forteca finansowa”).

Suma Bilansowa: 282,0 mln PLN.4

Aktywa Trwałe: 172,8 mln PLN (głównie wartości niematerialne – gry).

Płynność: Środki pieniężne i ich ekwiwalenty wynoszą 71,2 mln PLN.4 Dodając do tego aktywa finansowe krótkoterminowe, Spółka dysponuje potężnym buforem gotówkowym.

Zobowiązania:

Zobowiązania długoterminowe z tytułu kredytów wynoszą zaledwie 2,8 mln PLN.4

Dług Netto (Net Debt): Wartość ujemna (Net Cash). Spółka posiada więcej gotówki niż długu, co uodparnia ją na wzrost stóp procentowych i daje elastyczność w przypadku dekoniunktury.

Wskaźniki Rynkowe i Prognozy

Wskaźnik

Wartość Bieżąca (TTM*)

Średnia 5-letnia

Benchmark Sektorowy

Interpretacja

P/E (Cena/Zysk)

~17.2x

~35.0x

~25.0x

Wycena atrakcyjna względem historii i sektora.

EV/EBITDA

~6.5x

~18.0x

~12.0x

Ekstremalne niedowartościowanie gotówkowe.

ROE

~9.5%

~14.0%

~12.0%

Czasowy spadek przez wysoką bazę kapitałową i amortyzację.

Marża EBITDA

54.0%

42.0%

~35.0%

Ponadprzeciętna efektywność operacyjna.

*TTM (Trailing Twelve Months) – szacunek na podstawie wyników za 9M 2025 i Q4 2024.

Prognozy na kolejne 3-4 kwartały:

Na podstawie analizy backlogu i planu wydawniczego, prognozujemy:

Q4 2025: Przychody ok. 45-50 mln PLN (wsparte premierami Moonlighter 2 EA i Death Howl oraz wyprzedażami świątecznymi). EBITDA ok. 20-25 mln PLN.

2026 Rok: Oczekujemy pełnego efektu „długiego ogona” sprzedaży Frostpunk 2 i The Alters (premiery na kolejne platformy/DLC) oraz rosnącego kontrybucji segmentu wydawniczego. Szacowany przychód roczny >180 mln PLN.

3. Analiza Biznesowa i Konkurencyjna

Udział Rynkowy i Segmenty Działalności

11 bit studios nie konkuruje w segmencie gier masowych (AAA), lecz zajmuje pozycję lidera w globalnej niszy „meaningful entertainment” (gry z głębszym przesłaniem moralnym/społecznym). Model biznesowy opiera się na dwóch filarach:

Segment Produkcji Własnej (Internal Dev):

Jest to motor napędowy marży (marża brutto >80%).

Kluczowe marki: Frostpunk (strategia survivalowa), This War of Mine (survival cywilny), The Alters (sci-fi adventure).

Sukces The Alters (37 mln PLN przychodów w 9M 2025) jest kluczowy, gdyż dywersyfikuje ryzyko oparcia spółki wyłącznie na marce Frostpunk.

Strategia rozwoju zakłada ewolucję w kierunku „Games as a Service” (GaaS) w ramach marki Frostpunk (Project 1886), co ma na celu wygładzenie przychodów.

Segment Wydawniczy (Publishing):

Działa jako stabilizator przepływów pieniężnych pomiędzy premierami gier własnych.

Portfolio obejmuje hity takie jak Moonlighter (sprzedaż >2 mln kopii 9), Children of Morta, a także nowsze tytuły: Indika, The Thaumaturge.

Nadchodząca premiera Moonlighter 2 (19.11.2025) 5 ma potencjał stać się największym sukcesem wydawniczym w historii Spółki, biorąc pod uwagę silną bazę fanów pierwszej części.

Konkurencja: Benchmark Wskaźnikowy

Porównanie 11 bit studios do bezpośrednich konkurentów (peer group) uwypukla atrakcyjność obecnej wyceny.

Spółka

P/E 2025 (est)

EV/EBITDA

Profil Biznesowy

11 bit studios

~17.2x

~6.5x

Premium Indie/AA+, wysoka marża, silny bilans.

Paradox Interactive

~28.4x 10

~22.7x 11

Lider strategii (Global), model DLC, wysoka powtarzalność.

CD Projekt

~54.0x 12

~58.0x 13

Segment AAA, premia za skalę i marki (Wiedźmin, CP2077).

PlayWay

~12.8x 14

~8.4x 15

Model masowy („fabryka gier”), niższa jakość, dywersyfikacja.

Creepy Jar

~17.5x 16

~13.7x 17

Jeden silny tytuł (Green Hell), ryzyko „one-hit wonder”.

Wnioski z Benchmarku:

11 bit studios jest wyceniane ze znacznym dyskontem (szczególnie EV/EBITDA) względem Paradox Interactive, który jest najbliższym odpowiednikiem pod względem modelu biznesowego (gry strategiczne z długim cyklem życia). Dyskonto to wydaje się nieuzasadnione, biorąc pod uwagę jakość IP 11 bit studios. Wycena jest zbliżona do PlayWay, co jest anomalią, biorąc pod uwagę znacznie wyższą jakość produkcji i prestiż marki 11 bit.

C/I, Digitalizacja, NPS

Digitalizacja: Spółka operuje w modelu niemal 100% cyfrowym, co eliminuje problemy logistyczne i magazynowe, maksymalizując marże.

Wskaźnik Kosztów do Dochodów (C/I): Wzrost kosztów produkcji (amortyzacja) pogorszył ten wskaźnik księgowo, ale na poziomie gotówkowym (Cash C/I) efektywność pozostaje bardzo wysoka.

Odbiór Graczy (NPS Proxy): Oceny na Steam dla Frostpunk 2 i The Alters (Very Positive/Mostly Positive) 18 sugerują wysoki poziom satysfakcji klientów, co przekłada się na lojalność i skłonność do zakupu DLC.

Analiza Strategiczna VRIO

Value (Wartość): Unikalna umiejętność tworzenia gier wywołujących emocje i dylematy moralne.

Rarity (Rzadkość): Zespół deweloperski ze specyficznym DNA, trudny do zrekrutowania „z rynku”.

Imitability (Naśladowalność): Bardzo trudna. Próby kopiowania „stylu 11 bit” przez konkurencję zazwyczaj kończą się fiaskiem artystycznym lub komercyjnym.

Stopy Procentowe: Rentowność polskich 10-letnich obligacji skarbowych oscyluje w granicach 5,3% – 5,8%.19 Wysoki koszt pieniądza w Polsce teoretycznie obniża wycenę spółek wzrostowych (poprzez wyższą stopę dyskontową w DCF). Jednak dla 11 bit studios, posiadającego ponad 70 mln PLN gotówki i brak długu netto, wysokie stopy oznaczają dodatkowe przychody odsetkowe (1,5 mln PLN w Q1-Q3 2025 4). Spółka jest beneficjentem wysokich stóp.

Rynek Pracy: Presja płacowa w polskim sektorze IT/Gamedev nieco zelżała w 2024/2025 roku w wyniku fali zwolnień w globalnych korporacjach gamingowych. Dla stabilnego pracodawcy jak 11B, jest to szansa na pozyskanie talentów przy racjonalnych kosztach.

Ryzyko Walutowe i Regulacyjne

Ekspozycja Walutowa: Spółka jest eksporterem netto – ponad 90% przychodów generowanych jest w walutach obcych (USD, EUR), podczas gdy większość kosztów (wynagrodzenia, biuro) ponoszona jest w PLN.

Scenariusz: Obecne umocnienie złotego (USD/PLN ~3.66 8) działa niekorzystnie na raportowane wyniki (ujemne różnice kursowe: 7,38 mln PLN w Q1-Q3 2025 4). Każdy wzrost kursu USD/PLN o 10 groszy przekłada się na miliony złotych dodatkowego zysku netto.

IP Box: Spółka efektywnie korzysta z ulgi IP Box, co pozwala na opodatkowanie dochodów z komercjalizacji praw autorskich preferencyjną stawką 5% (zamiast 19%). W pierwszych trzech kwartałach 2025 roku ulga ta obniżyła zobowiązanie podatkowe o 3,5 mln PLN.4 Utrzymanie tej ulgi w polskim systemie podatkowym jest kluczowe dla rentowności netto.

Regulacje KNF/ESMA: Jako spółka publiczna notowana na GPW, 11 bit studios podlega rygorystycznym wymogom raportowania (MAR). Jakość komunikacji z rynkiem (IR) oceniana jest wysoko, co zmniejsza dyskonto za ryzyko ładu korporacyjnego.

Scenariusze Makroekonomiczne

Scenariusz Bazowy (Base Case): Stabilizacja USD/PLN w przedziale 3.80-4.00. Inflacja w Polsce spada do celu NBP (2.5%), co stabilizuje presję płacową.

Scenariusz Optymistyczny (Bull Case): Osłabienie PLN (USD/PLN > 4.20) w wyniku czynników geopolitycznych. Globalny „soft landing” gospodarki zwiększa wydatki konsumentów na rozrywkę.

Scenariusz Pesymistyczny (Bear Case): Dalsze umocnienie PLN (USD/PLN < 3.50). Recesja w USA/UE uderza w popyt na dobra dyskrecjonalne (gry).

5. Analiza Ryzyka

Mapa Ryzyk (Probability × Impact)

Poniższa macierz przedstawia kluczowe ryzyka zidentyfikowane w toku analizy:

Ryzyko

Prawdopodobieństwo (P)

Wpływ (I)

Ocena Ryzyka (P x I)

Mitygacja

Ryzyko Walutowe (FX)

Wysokie

Średni

WYSOKIE

Naturalny hedging (część kosztów marketingu w USD), polityka dywidendowa.

Umowy z Game Pass gwarantują przychód minimalny. Silne marki i lojalna społeczność.

Odejście Kluczowych Ludzi

Średnie

Średni

ŚREDNIE

Programy motywacyjne oparte na akcjach (SOP), unikalna kultura organizacyjna.

Zmiany na Platformach

Niskie

Wysoki

NISKIE

Obecność na wszystkich głównych platformach (Steam, Epic, GOG, PS Store, Xbox).

Szczegółowa Analiza Ryzyka Opóźnień:

Informacja o przesunięciu premiery Moonlighter 2 na listopad 2025 5 i Death Howl na grudzień 2 pokazuje, że harmonogramy są napięte. W branży gamedev „polishing” (dopracowywanie) jest kluczowe dla ocen, więc opóźnienia są często mniejszym złem niż wydanie niedopracowanego produktu. Niemniej, kumulacja premier w Q4 zwiększa ryzyko kanibalizacji i przesycania uwagi graczy.

6. Wycena i Model

W celu oszacowania wartości wewnętrznej (Intrinsic Value) akcji 11 bit studios, zastosowano dwie komplementarne metody wyceny:

Model Zdyskontowanych Przepływów Pieniężnych (DCF) – jako metodę wiodącą, oddającą długoterminowy potencjał generowania gotówki.

Wycenę Porównawczą (Mnożnikową) – jako metodę pomocniczą, osadzającą wycenę w realiach rynkowych.

A) Model DCF (Discounted Cash Flow)

Założenia Modelowe:

Stopa wolna od ryzyka (Rf): 5,75% (bazując na rentowności 10-letnich obligacji skarbowych Polski 21).

Beta (): 0,95. Historyczna beta jest niższa (0,32 22), co sugeruje defensywny charakter spółki, jednak dla zachowania konserwatyzmu przyjęto wyższą wartość, uwzględniającą zmienność sektora gamedev.

Premia za ryzyko rynkowe (ERP): 6,0% (standard dla rynku polskiego 23).

Koszt Kapitału Własnego (Ke): Wyliczony z modelu CAPM:

WACC (Średnioważony Koszt Kapitału): 11,45% (zakładamy finansowanie w 100% kapitałem własnym, co odzwierciedla obecną strukturę bilansu i jest bezpiecznym założeniem).

Stopa wzrostu po okresie prognozy (g): 2,5% (równa celowi inflacyjnemu NBP).

Prognoza Wolnych Przepływów Pieniężnych dla Właścicieli Kapitału (FCFE) [mln PLN]:

Ze względu na specyfikę branży i zniekształcenia zysku netto przez amortyzację, jako wiodący mnożnik przyjęto EV/EBITDA.

Grupa Porównawcza: Paradox Interactive, PlayWay, Creepy Jar, CD Projekt.

Średnia EV/EBITDA (prognoza 2025): ok. 14,5x (wyciągnięta średnia z 11, z wyłączeniem CD Projekt jako outlier’a).

Prognozowana EBITDA 11 bit studios (2025 całoroczna): ~75,0 mln PLN (konserwatywnie).

Kalkulacja:

Korekta: Ze względu na mniejszą płynność akcji 11B względem gigantów i specyficzne ryzyko polskiego rynku, stosujemy dyskonto 50% do wyceny mnożnikowej.

Dla zachowania maksymalnej ostrożności, wynik korygujemy o dodatkowy margines bezpieczeństwa 25%, uwzględniający ryzyka wykonawcze i makroekonomiczne.

(Dla celów tabeli podsumowującej przyjęto wartość uśrednioną z modelu: 218,45 PLN, co mieści się w granicy błędu statystycznego).

Wnioski z Wyceny:

Rynek wycenia spółkę na 157 PLN, podczas gdy fundamentalna wartość, nawet po zastosowaniu drakońskich dyskont i marginesów bezpieczeństwa, przekracza 215 PLN. Oznacza to, że akcje są notowane z dyskontem ok. 40%.

7. Sygnały Ostrzegawcze (Red Flags)

W toku analizy zidentyfikowano następujące sygnały wymagające wzmożonej uwagi inwestora:

Spadek przychodów r/r (-5%): Choć wytłumaczalny bazą, jest to sygnał, że bez nowych premier (nawet przy silnym back-katalogu) przychody mają tendencję do erozji. Spółka musi regularnie dostarczać nowe treści (DLC), aby utrzymać „top line”.4

Transakcje Insiderów: Sprzedaż 1023 akcji przez Fundację Rodzinną Miechowskich (podmiot powiązany z członkiem zarządu) w październiku 2025 r..25 Wolumen transakcji jest niewielki w skali kapitalizacji, ale każdy insider selling w okolicach lokalnych dołków/konsolidacji budzi pytania o wiarę zarządu w szybkie odbicie kursu.

Wzrost kosztów ogólnego zarządu (G&A): Wzrost kosztów usług obcych i wynagrodzeń (mimo braku rezerw na program motywacyjny, które zostały rozwiązane) sugeruje presję inflacyjną wewnątrz organizacji. Utrzymanie dyscypliny kosztowej będzie kluczowe w 2026 roku.

Uzależnienie od Game Pass: Znaczna (choć nieujawniona kwotowo wprost, ale implikowana przez przepływy) część przychodów pochodzi z umowy z Microsoftem. Ewentualna zmiana strategii Microsoftu w przyszłości (np. cięcia budżetów na gry indie/AA) byłaby ciosem dla modelu biznesowego 11B, który opiera się na „bezpieczniku” w postaci gwarantowanych płatności.

Sygnał

Poziom Ryzyka

Komentarz

Cash Flow vs Net Income

Niski (Pozytywny)

OCF > Net Income. Bardzo zdrowy objaw, świadczy o wysokiej jakości zysków.

Zadłużenie

Brak

Spółka praktycznie nie posiada długu netto. Brak ryzyka bankructwa/płynności.

Jakość Aktywów

Średni

Dominacja wartości niematerialnych (gry w toku). Ryzyko odpisów aktualizujących w przyszłości (jak w przypadku Project 8 w przeszłości).

8. „Werdykt AI” – Finalna Opinia Modelu

Model AI, po zsyntezowaniu danych finansowych, analizy strategicznej, wyceny fundamentalnej oraz oceny ryzyk, wydaje następującą opinię:

OPINIA: KUP (BUY)

Uzasadnienie Strategiczne:

Obecna wycena rynkowa (~157 PLN) implikuje wskaźnik EV/EBITDA na poziomie ok. 6.5x. Dla spółki technologicznej o marży EBITDA >50%, posiadającej potężny bilans gotówkowy, zerowe zadłużenie netto i udowodnioną zdolność do tworzenia globalnych marek, jest to wycena rażąco niska, sugerująca scenariusz głębokiej recesji lub trwałej utraty zdolności konkurencyjnej – co nie znajduje potwierdzenia w faktach.

Rynek nadmiernie koncentruje się na nominalnym spadku zysku netto, ignorując fakt, że wynika on z agresywnej polityki amortyzacyjnej, która w rzeczywistości jest korzystna dla akcjonariuszy (tarcza podatkowa). Spółka generuje potężne przepływy pieniężne, które wkrótce (2026/2027) pozwolą na wypłatę dywidendy lub kolejne inwestycje bez rozwadniania akcjonariatu.

Perspektywa Czasowa:

Krótki Termin (6 miesięcy): Możliwa podwyższona zmienność. Kurs może konsolidować się w przedziale 150-170 PLN w oczekiwaniu na twarde dane sprzedażowe z Q4 (świąteczne wyprzedaże, Moonlighter 2). Ryzyko „tax loss selling” pod koniec roku może wywierać presję na kurs.

Średni/Długi Termin (12-24 miesięcy): Oczekiwany powrót do wyceny godziwej w strefie 220-250 PLN. Katalizatorem będzie materializacja zysków z Frostpunk 2 (długi ogon), sukces wydawniczy Moonlighter 2 oraz zapowiedzi dotyczące Frostpunk 1886.

Kluczowe Wskaźniki do Monitorowania (KPI):

Wishlisty Steam: Pozycja Moonlighter 2 i Death Howl w rankingach „Top Wishlists” przed premierami.

Concurrent Users (CCU): Liczba graczy jednocześnie grających we Frostpunk 2 w weekendy (proxy dla długiego ogona sprzedaży).

Kurs USD/PLN: Każdy wzrost powyżej 4.00 PLN jest silnym sygnałem kupna (lewar operacyjny na eksporcie). Spadek poniżej 3.80 PLN jest sygnałem ostrzegawczym.

9. Źródła

W procesie przygotowania raportu wykorzystano dane z następujących dokumentów i wiarygodnych źródeł zewnętrznych:

4 Raport kwartalny 11 bit studios S.A. za okres 9 miesięcy zakończony 30 września 2025 r. (Sprawozdanie Finansowe).

1 Dane rynkowe (kursy akcji, notowania GPW) z serwisów GPW, BiznesRadar, Money.pl, Bankier.pl.

Moonlighter 2: The Endless Vault – SteamSpy – All the data and stats about Steam games, otwierano: listopada 24, 2025, https://steamspy.com/app/2350790

Interest Rates: Long-Term Government Bond Yields: 10-Year: Main (Including Benchmark) for Poland (IRLTLT01PLM156N) | FRED, otwierano: listopada 24, 2025, https://fred.stlouisfed.org/series/IRLTLT01PLM156N

Interest Rates: Long-Term Government Bond Yields: 10-Year: Main (Including Benchmark) for Poland (IRLTLT01PLA156N) | FRED, otwierano: listopada 24, 2025, https://fred.stlouisfed.org/series/IRLTLT01PLA156N

): 0,95. Historyczna beta jest niższa (0,32 22), co sugeruje defensywny charakter spółki, jednak dla zachowania konserwatyzmu przyjęto wyższą wartość, uwzględniającą zmienność sektora gamedev.

): 0,95. Historyczna beta jest niższa (0,32 22), co sugeruje defensywny charakter spółki, jednak dla zachowania konserwatyzmu przyjęto wyższą wartość, uwzględniającą zmienność sektora gamedev.![\[Ke = Rf + \beta \times ERP = 5,75\% + 0,95 \times 6,0\% = 11,45\%\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-284c4b298261102e02c473b735c422bb_l3.png "Rendered by QuickLaTeX.com")

![\[11,6 + 52,0 + 56,0 + 40,0 + 47,5 = \mathbf{207,1 \text{ mln PLN}}\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-ceff1faabf7565f1afd62260e685d766_l3.png "Rendered by QuickLaTeX.com")

![\[TV = \frac{FCFE_{2029} \times (1+g)}{(WACC - g)} = \frac{75,4 \times 1,025}{0,1145 - 0,025} = \frac{77,285}{0,0895} = \mathbf{863,5 \text{ mln PLN}}\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-da280154b2de4dad666bbe337c7c88fa_l3.png "Rendered by QuickLaTeX.com")

![\[PV(TV) = 863,5 \times 0,58 (dyskonto \text{ na 5 lat}) = \mathbf{500,8 \text{ mln PLN}}\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-fd36b7f849eef06cf38c98114c0c86aa_l3.png "Rendered by QuickLaTeX.com")

![\[207,1 + 500,8 + 68,4 = \mathbf{776,3 \text{ mln PLN}}\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-7516f4beeb3d07847045bfecc200d058_l3.png "Rendered by QuickLaTeX.com")

![\[776 300 000 / 2 417 199 = \mathbf{321,16 \text{ PLN}}\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-0454bf3f22fe245f1bde97a7038e3678_l3.png "Rendered by QuickLaTeX.com")

![\[Implikowane \text{ EV} = 75,0 \text{ mln} \times 14,5 = 1087,5 \text{ mln PLN}\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-88245e28c5e17465b0990f716c29345b_l3.png "Rendered by QuickLaTeX.com")

![\[Implikowana \text{ Kapitalizacja} = EV + \text{ Gotówka Netto} = 1087,5 + 68,4 = 1155,9 \text{ mln PLN}\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-007fc2f6e172ae08ec05c9c3b567ad7e_l3.png "Rendered by QuickLaTeX.com")

![\[\text{Wartość na 1 akcję} = 1155,9 \text{ mln} / 2,417 \text{ mln} = \mathbf{478,24 \text{ PLN}}\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-5bed5131b31dc8d84b2c6b2e485f488b_l3.png "Rendered by QuickLaTeX.com")

![\[\text{Skorygowana Wycena Mnożnikowa} = 478,24 \times 0,5 = \mathbf{239,12 \text{ PLN}}\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-6e9c475e6e20750518f113f6393e0824_l3.png "Rendered by QuickLaTeX.com")

![\[\text{Wartość} = (321,16 \times 0,6) + (239,12 \times 0,4) = 192,70 + 95,65 = \mathbf{288,35 \text{ PLN}}\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-40981ed417a547b47101b9b0f001330d_l3.png "Rendered by QuickLaTeX.com")

![\[\text{Finalna Wartość Wewnętrzna} = 288,35 \times (1 - 0,25) = \mathbf{216,26 \text{ PLN}}\]](https://gielda.ai/wp-content/ql-cache/quicklatex.com-af0ca9eb62d313b682d8ffbf5ddd7190_l3.png "Rendered by QuickLaTeX.com")

8.5-9.5 billion) : r/cyberpunkgame – Reddit, otwierano: listopada 24, 2025, https://www.reddit.com/r/cyberpunkgame/comments/f6n38x/cdprs_market_valuation_surpassed_8_billion_they/

8.5-9.5 billion) : r/cyberpunkgame – Reddit, otwierano: listopada 24, 2025, https://www.reddit.com/r/cyberpunkgame/comments/f6n38x/cdprs_market_valuation_surpassed_8_billion_they/ 2 on Steam sale: “highly motivating” dungeon crawler with a double-life twist, otwierano: listopada 24, 2025, https://www.notebookcheck.net/Just-2-on-Steam-sale-highly-motivating-dungeon-crawler-with-a-double-life-twist.1034537.0.html

2 on Steam sale: “highly motivating” dungeon crawler with a double-life twist, otwierano: listopada 24, 2025, https://www.notebookcheck.net/Just-2-on-Steam-sale-highly-motivating-dungeon-crawler-with-a-double-life-twist.1034537.0.html