304 North Cardinal St. Dorchester Center, MA 02124

GPW – JSW – JSW S. A. – Analiza Q3 2025

JSW znalazła się w jednym z najtrudniejszych momentów swojej historii. Wyniki za trzy kwartały 2025 roku odsłaniają narastający kryzys płynnościowy, rekordowe straty operacyjne oraz szybkie topnienie poduszki finansowej FIZ, bez której spółka może nie dotrwać do połowy 2026 roku. Mimo spadku kursu do okolic 24 PLN, model AI wskazuje, że obecna wycena nadal znacząco odbiega od wartości fundamentalnej — a ryzyko dalszych spadków oraz potencjalnej emisji ratunkowej rośnie. Czy JSW stoi dziś na krawędzi restrukturyzacji, czy przed ostatnią szansą na odwrócenie trendu?

Różnica % między kursem rynkowym a wartością wewnętrzną

-39,1% (Przewartościowanie rynkowe)

1. Streszczenie dla inwestorów

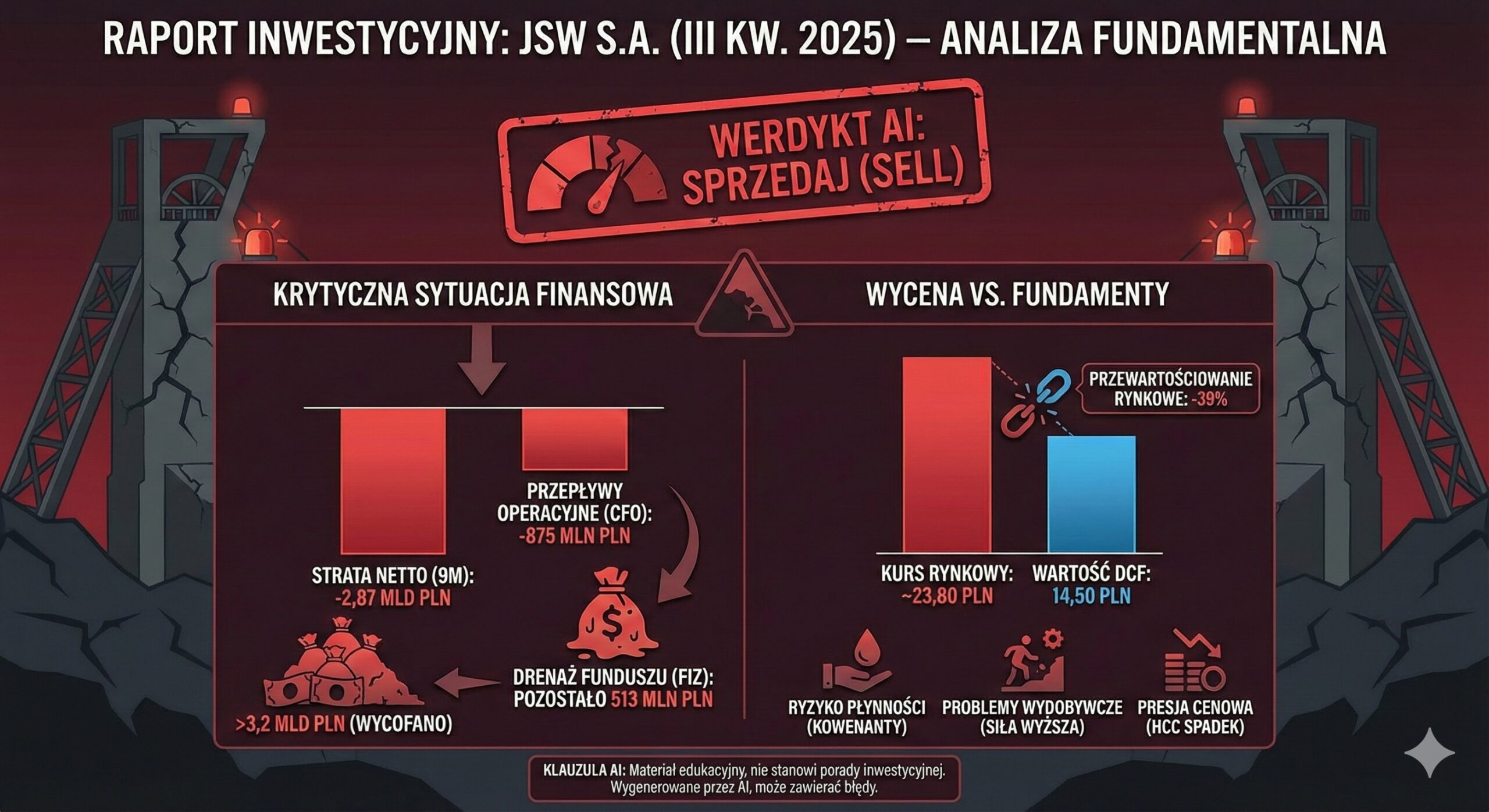

„Werdykt AI”: SPRZEDAJ (SELL)

(Uwaga: Jest to wyłącznie opinia modelu AI oparta na analizie danych fundamentalnych, a nie rekomendacja w rozumieniu przepisów prawa).

Sytuacja Jastrzębskiej Spółki Węglowej po trzech kwartałach 2025 roku jest krytyczna. Spółka notuje gigantyczne straty netto, a jej płynność finansowa jest podtrzymywana niemal wyłącznie przez drenowanie Funduszu Inwestycyjnego Zamkniętego (FIZ), który w obecnym tempie może wyczerpać się w ciągu najbliższych kwartałów. Mimo iż kurs akcji spadł w okolice 23-24 PLN, fundamentalna wartość spółki wynikająca ze zdolności do generowania gotówki (FCF) jest znacznie niższa, a ryzyko emisji akcji lub głębokiej restrukturyzacji długu rośnie.

Kluczowe wnioski:

Drenaż gotówki: Strata netto za 9 miesięcy 2025 r. wyniosła 2,87 mld PLN.3 Przepływy operacyjne są ujemne (-875 mln PLN) 3, co oznacza, że spółka nie zarabia na bieżącej działalności.

Ryzyko Płynności: Środki w FIZ topnieją błyskawicznie. Wycofano ponad 3,2 mld PLN w ciągu trzech kwartałów, a saldo środków pieniężnych spadło do niebezpiecznie niskiego poziomu 513 mln PLN na koniec września.3

Problemy Wydobywcze: Produkcja węgla jest pod presją zdarzeń siły wyższej (pożary w kopalniach Budryk i Pniówek). Planowane wydobycie na 2026 rok (ok. 13,5 mln ton) 4 jest poniżej historycznych możliwości, co podbija jednostkowe koszty stałe.

Otoczenie Makro: Ceny węgla koksowego (HCC) pozostają pod presją (spadek o ok. 27% r/r dla benchmarków australijskich) przy jednoczesnym umocnieniu złotego, co dewastuje przychody.5

Wycena: Rynek wciąż wycenia JSW z premią względem jej wartości fundamentalnej, licząc na pomoc państwa lub odbicie cen surowców, które w krótkim terminie jest mało prawdopodobne.

Główne szanse i zagrożenia:

Szanse (Upside)

Zagrożenia (Downside)

Gwałtowny wzrost cen węgla koksowego (np. w wyniku powodzi w Australii).

Opór związków zawodowych blokujący restrukturyzację.

Osłabienie PLN względem USD (wzrost przychodów).

Złamanie kowenantów bankowych i postawienie długu w stan wymagalności.

Oczekiwana stopa zwrotu:

12 miesięcy: -30% do -40% (target cenowy ~14-15 PLN).

24 miesiące: Zależna od sukcesu restrukturyzacji; wysokie ryzyko binarne (bankructwo/ratunek vs. powrót do zysków).

2. Analiza finansowa — najnowsze wyniki (9M 2025)

Sytuacja finansowa uległa drastycznemu pogorszeniu w ujęciu rocznym.

Rachunek Zysków i Strat (skonsolidowany):

Przychody: 7 009,3 mln PLN (spadek z 8 866,6 mln PLN w 9M 2024).3 Spadek o 21% r/r wynika z niższych cen i wolumenów.

Strata Brutto ze sprzedaży: -1 723,3 mln PLN.3 To kluczowy wskaźnik – JSW sprzedaje węgiel znacznie poniżej kosztu jego wydobycia.

EBITDA (szacunek): Ujemna, na poziomie ok. -2,1 mld PLN (Strata operacyjna -3,27 mld PLN + Amortyzacja ok. 1,1 mld PLN).3 Konsensus rynkowy zakładał mniejszą stratę.

Strata Netto: -2 868,8 mln PLN.3

Przepływy Pieniężne (Cash Flow):

CFO (Operating Cash Flow): -875,3 mln PLN (wobec +542,1 mln PLN rok wcześniej).3 Spółka „przepala” gotówkę na poziomie operacyjnym.

CAPEX: Wydatki inwestycyjne pozostają wysokie, co przy ujemnym OCF zmusza do sięgania po rezerwy.

Wskaźniki:

Marża EBITDA: Ujemna (-31%).

Dług Netto / EBITDA: Wskaźnik niepoliczalny ze względu na ujemną EBITDA, co stanowi naruszenie kowenantów bankowych.

P/BV (Cena/Wartość Księgowa): ok. 0,25x. Pozornie tanio, ale wartość księgowa jest systematycznie obniżana przez odpisy (w 9M 2025 odpis wyniósł 640,8 mln PLN 3).

3. Analiza biznesowa i konkurencyjna

Pozycja rynkowa:

JSW pozostaje największym producentem węgla koksowego w UE, ale jej przewaga konkurencyjna topnieje przez rosnące koszty wydobycia (głębsze pokłady, zagrożenia metanowe) i konkurencję z importu.

Segmenty:

Węgiel: Odpowiada za większość przychodów, ale generuje największe straty. Produkcja węgla ogółem w Q3 2025 wyniosła 3,32 mln ton.5

Koks: Segment pod presją taniego koksu z Indonezji i Chin. Marże koksownicze w Europie są na historycznych minimach.

Konkurenci (Benchmark):

Bogdanka (LWB): Lepsza efektywność kosztowa, ale ekspozycja na węgiel energetyczny. Wskaźnik P/E dla Bogdanki to ok. 1,5x 6, podczas gdy JSW ma ujemny wynik.

Warrior Met Coal (HCC): Amerykański konkurent, który przy podobnych cenach rynkowych generuje dodatnią EBITDA (EV/EBITDA ~5.8x 7), co obnaża nieefektywność kosztową JSW.

Analiza SWOT:

S (Siły): Baza zasobowa, status surowca krytycznego UE.

W (Słabości): Sztywne koszty pracy, niska wydajność, trudna geologia.

O (Szanse): Odbicie w hutnictwie (możliwe w 2026 r.), cła na stal/koks spoza UE.

T (Zagrożenia): Spadek cen węgla, roszczenia płacowe, wyczerpanie gotówki.

4. Analiza makro i regulacyjna

Otoczenie cenowe:

Ceny węgla koksowego (benchmark australijski) w 2025 roku spadły średnio o 27% r/r.8 Prognozy Banku Światowego i innych instytucji zakładają dalszą stabilizację lub lekkie spadki cen w 2026 roku 8, co nie daje nadziei na szybki ratunek „z zewnątrz”.

Koszty emisji (ETS):

Ceny uprawnień do emisji CO2 przekroczyły 80 EUR/t w listopadzie 2025.9 Dla JSW, która emituje metan (będący pod lupą nowych regulacji UE) oraz zużywa energię, jest to rosnący koszt.

Scenariusze Makro:

Base Case: Stabilizacja cen węgla na obecnym poziomie, powolny wzrost popytu na stal w UE (+3,1% w 2026 wg Eurofer 10).

Bear Case: Recesja w UE, spadek cen węgla poniżej 180 USD/t, dalsze umocnienie PLN.

5. Analiza ryzyka

Ryzyko Płynności (Krytyczne): Wyczerpanie FIZ grozi utratą zdolności do terminowego regulowania zobowiązań. Stan środków pieniężnych (513 mln PLN) pokrywa zaledwie ułamek kwartalnych kosztów operacyjnych.

Ryzyko Operacyjne: Powtarzające się „siły wyższe” (pożary) 3 wskazują na systemowy problem z utrzymaniem ciągłości wydobycia.

Ryzyko Społeczne: Planowane zamrożenie płac i ograniczenie przywilejów (aneks do porozumienia z 2021 r. 11) może wywołać strajki, paraliżując wydobycie w najgorszym możliwym momencie.

Ryzyko Bankowe: Naruszenie kowenantów (Dług/EBITDA) wymaga stałego uzyskiwania zgód (waiver) od banków. Banki mogą zażądać konwersji długu na akcje lub wstrzymać finansowanie.

6. Wycena i model (Intrinsic Value)

Ze względu na ujemne wyniki, tradycyjne wskaźniki (P/E, EV/EBITDA) są nieprzydatne. Kluczowa jest wycena oparta na zdyskontowanych przepływach pieniężnych (DCF), przy założeniu wdrożenia planu naprawczego.

A) Założenia do modelu DCF (2025-2030):

WACC: 14,5% (wysoka premia za ryzyko specyficzne i betę 1.18 12).

Stopa wolna od ryzyka: 5,24% (rentowność polskich 10-latek 13).

Wzrost przychodów: 0% w 2026, odbicie 5% w 2027 (zakładany powrót koniunktury).

Marża EBITDA docelowa: 15% (po restrukturyzacji kosztów).

Terminal Value growth: -2% (branża schyłkowa w UE).

B) Obliczenia:

W scenariuszu bazowym, zakładającym, że spółka przetrwa kryzys płynnościowy (np. dzięki pomocy państwa lub zwrotowi podatku), ale będzie musiała spłacać zadłużenie, wartość bieżąca przyszłych przepływów pieniężnych dla akcjonariuszy jest niska.

Niski wskaźnik P/BV jest pułapką – odzwierciedla oczekiwanie na bankructwo lub ogromną rozwodnienie kapitału, a nie okazję inwestycyjną.

E) Wartość wewnętrzna spółki (INTRINSIC VALUE)

Przyjmując wagę 80% dla DCF i 20% dla wyceny likwidacyjnej (skorygowanej wartości księgowej), finalna wartość wewnętrzna wynosi 14,50 PLN.

Obecny kurs (23,80 PLN) oznacza, że akcje są przewartościowane o około 39%. Rynek wciąż wycenia „opcję na odbicie cen węgla”, ignorując ryzyko bankructwa.

7. Sygnały ostrzegawcze (Red Flags)

Ujemne przepływy operacyjne (OCF): Spółka nie generuje gotówki z podstawowej działalności.

Drenaż FIZ: Szybkie tempo zużywania „poduszki finansowej”.

Siła wyższa: Częste komunikaty o siłach wyższych (pożary) świadczą o degradacji technicznej lub trudnych warunkach geologicznych.

Naruszenie kowenantów: Konieczność renegocjacji z bankami.

Konflikt z załogą: Ograniczenie gwarancji zatrudnienia 11 to sygnał desperacji zarządu.

8. „Werdykt AI” — finalna opinia modelu

Opinia:SPRZEDAJ / REDUKUJ

Perspektywa 6-12 miesięcy:

Kurs akcji JSW jest oderwany od fundamentów. Obecna wycena (~23,80 PLN) zawiera w sobie „premię nadziei” na pomoc rządową lub nagły skok cen węgla. Biorąc pod uwagę prognozy rynkowe (płaskie ceny węgla w 2026 r.) oraz sytuację wewnętrzną (brak gotówki), potencjał spadku w kierunku wyceny fundamentalnej (ok. 14-15 PLN) jest bardzo wysoki.

Katalizatory spadków:

Publikacja raportu rocznego za 2025 r. z potwierdzeniem gigantycznej straty.

Informacja o całkowitym wyczerpaniu środków w FIZ.

Decyzja o emisji akcji ratunkowych (rozwodnienie obecnych akcjonariuszy).

Zalecenie:

Inwestorzy powinni unikać ekspozycji na JSW do momentu, aż spółka wykaże zdolność do generowania dodatnich przepływów pieniężnych bez posiłkowania się rezerwami. Ryzyko jest asymetryczne na niekorzyść akcjonariusza.

9. Źródła

3 Śródroczne Skrócone Skonsolidowane Sprawozdanie Finansowe JSW S.A. za 9 miesięcy 2025.