Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

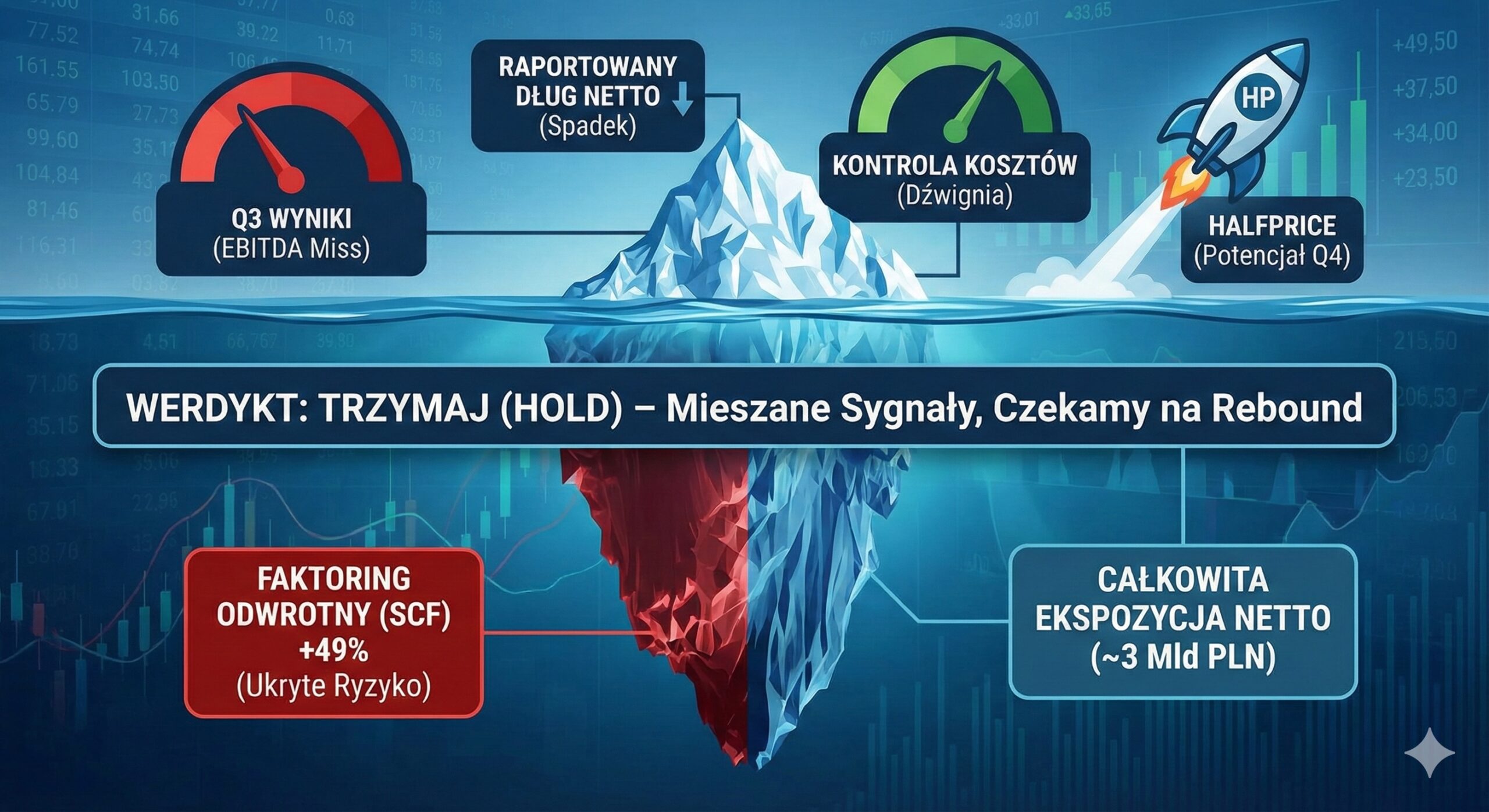

TRZYMAJ przy CCC – ale z ręką na pulsie. Wstępne wyniki za Q3 2025 przyniosły bolesny „miss” na poziomie EBITDA i EBIT względem konsensusu, głównie przez skumulowane koszty przedotwarciowe HalfPrice i niekorzystny mix sprzedaży. Z drugiej strony Grupa dowozi dźwignię operacyjną (SG&A rośnie wolniej niż powierzchnia) i szykuje się do mocnego odbicia marż w kluczowym Q4, kiedy nowa powierzchnia zacznie realnie zarabiać. Czerwoną flagą pozostaje jednak agresywny wzrost faktoringu odwrotnego, który przesuwa ryzyko z długu finansowego na łańcuch dostaw. W materiale pokazujemy, dlaczego mimo atrakcyjnego potencjału stopy zwrotu utrzymujemy werdykt TRZYMAJ i które wskaźniki inwestor powinien teraz monitorować z największą uwagą.

Wstępne wyniki Grupy CCC za trzeci kwartał roku obrotowego 2025 (obejmujący sierpień-październik 2025) stanowią mieszany sygnał, charakteryzujący się znaczącym rozczarowaniem na poziomie kluczowych wskaźników rentowności (EBITDA i EBIT) w porównaniu do konsensusu rynkowego, przy jednoczesnym potwierdzeniu pozytywnych trendów operacyjnych i strategicznych. Zrewidowana skorygowana EBITDA Grupy wyniosła 396 mln PLN, co oznacza spadek o 17% r/r i jest o 15.7% niższe niż oczekiwania analityków (konsensus wynosił 470.2 mln PLN). Wynik operacyjny (EBIT) w wysokości 221 mln PLN był z kolei niższy o 24.5% od oczekiwanych 292.3 mln PLN.

Kluczowe dla oceny jest to, że spadek rentowności jest w przeważającej mierze efektem przesunięć czasowych w rozpoznawaniu kosztów i zmiany mixu sprzedaży, a nie pogorszenia fundamentalnej działalności. W szczególności, segment HalfPrice obciążono znaczną częścią kosztów przedotwarciowych (dotyczących 34% nowej powierzchni planowanej na FY 2025), co sztucznie obniżyło jego marżę EBITDA w Q3 o 7.4 p.p. r/r.

Jednocześnie, Grupa utrzymała zdyscyplinowane zarządzanie kosztami stałymi – dynamika wzrostu kosztów sprzedaży i administracji (SG&A) wyniosła +10% r/r, będąc istotnie niższa od tempa rozwoju powierzchni handlowej (+21% r/r). Jest to fundamentalny dowód na zdolność do generowania pozytywnej dźwigni operacyjnej w długim terminie.

Mimo tych pozytywów, krytycznym czynnikiem ryzyka pozostaje drastyczny wzrost wykorzystania faktoringu odwrotnego (SCF) o 49% k/k do 1848 mln PLN, co winduje Ekspozycję Netto Grupy (dług netto + SCF) do 2993 mln PLN (+13% k/k). To przesuwa obciążenie finansowe z długu finansowego na zobowiązania handlowe, zwiększając ryzyko płynności strukturalnej.

Utrzymuje się rekomendacja TRZYMAJ (HOLD). Negatywny wpływ opóźnień w komercjalizacji i zwiększone ryzyko faktoringowe równoważy się z wysokim potencjałem odbicia rentowności w Q4 2025 (efekt reboundu po kosztach HalfPrice) oraz długoterminowym potencjałem wzrostu skali.

Oczekiwana Stopa Zwrotu (Target Return):

Wyniki Q3 2025 należy uznać za rozczarowanie pod względem wyników pierwszej linii (EBITDA, EBIT). Poniższa tabela porównuje kluczowe wskaźniki Q3 2025 z oczekiwaniami rynkowymi, podkreślając skalę niedoszacowania.

Table 1.3.1: Reakcja Rynku i Wskaźniki Wstępne Grupy CCC Q3 2025 vs. Oczekiwania

| Wskaźnik (mln PLN) | Q3 2024 (Real) | Q3 2025 (Wstępne) | Konsensus Rynkowy | Odchylenie vs. Kons. | Komentarz |

| Przychody | 2771 | 2966 | ~3000 | -1.1% | Wzrost +7% r/r |

| Marża Brutto (%) | 51.2% | 47.6% | n/a | -3.6 p.p. r/r | Spadek przez mix (hurt/franczyza) |

| Koszty SG&A | 1092 | 1200 | n/a | +10% r/r | Dyscyplina kosztowa, niższy wzrost niż powierzchnia (+21% r/r) |

| EBIT | 328 | 221 | 292.3 | -24.5% | Głównie przez HalfPrice pre-opening costs |

| EBITDA (Skorygowana) | 480 | 396 | 470.2 | -15.7% | Znaczący miss względem oczekiwań |

Mimo nominalnego rozczarowania, analiza drugiego rzędu wskazuje, że operacyjnie spółka zrealizowała główne założenia strategiczne: ekspansję HalfPrice i optymalizację kosztów Modivo. Porażka wynika z timingu (przesunięcie kosztów i opóźnienia w przychodach) oraz niekorzystnego otoczenia (pogoda, mix).

Table 1.4.1: Macierz Szans i Zagrożeń Grupy CCC po Q3 2025

| Kategoria | Szansa / Zagrożenie | Wpływ | Prawdopodobieństwo | Uzasadnienie Analityczne |

| Szanse | ||||

| Monetyzacja HalfPrice | Osiągnięcie pełnej rentowności nowych sklepów w Q4/Q1 | Wysoki | Średnie-Wysokie | Przychody z nowej powierzchni po rozpoznaniu kosztów Q3. |

| Dźwignia Operacyjna | Utrzymanie tempa wzrostu kosztów SG&A poniżej tempa ekspansji | Wysoki | Wysokie | Potwierdzone dane Q3 (SG&A +10% vs. Powierzchnia +21%). |

| Poprawa Marży Modivo | Wprowadzenie marek licencyjnych po optymalizacji zapasów (-9% r/r) | Średnie | Średnie | Skuteczna polityka czyszczenia zapasów Grupy Modivo. |

| Zagrożenia | ||||

| Ryzyko Faktoringowe (SCF) | Wzrost kosztów finansowania SCF, konieczność szybkiego refinansowania | Wysoki | Średnie | Wzrost Ekspozycji Netto do 2993 mln PLN. |

| Niesprzyjające Makro/Pogoda | Powtórzenie słabego września, spowolnienie konsumpcji w Q4 | Wysoki | Średnie | Wrażliwość na pogodę potwierdzona rewizją prognoz. |

| Koszty Finansowe | Brak obniżek stóp procentowych utrzymuje wysokie koszty odsetkowe | Średnie | Wysokie | Wysokie zadłużenie Modivo (964 mln PLN). |

Grupa CCC w Q3 2025 wygenerowała 2966 mln PLN przychodów, co stanowi wzrost o 7% r/r. Dynamika ta, choć pozytywna, jest znacznie niższa niż dynamika wzrostu powierzchni handlowej (+21% r/r) , co sugeruje niski poziom Like-for-Like (LFL) lub niską kontrybucję przychodową z nowo otwieranych, niedojrzałych jeszcze sklepów. Przychody nieznacznie minęły konsensus (około 3 mld PLN).

Kluczowe odchylenia:

Analiza rentowności segmentowej jest niezbędna do zrozumienia tymczasowego charakteru problemów Q3.

Table 2.2.1: Zmiana Rentowności Segmentowej (Q3 2025 vs Q3 2024)

| Segment | Przychody RDR | Marża Brutto (%) Q3’25 | Skorygowana Marża EBITDA (%) Q3’25 | Zmiana Marży EBITDA (p.p.) RDR |

| CCC Grupa (Skonsolidowana) | 7% | 47.6% | 13.3% | -4.0 p.p. |

| CCC (Core) | 5% | 53.5% | 16.3% | -6.0 p.p. |

| HalfPrice | 25% | 50.0% | 13.8% | -7.4 p.p. |

| Grupa Modivo | 1% | 39.5% | 9.6% | +0.5 p.p. |

CCC przeszło fundamentalną transformację z tradycyjnego detalisty obuwniczego do grupy fashion-tech z modelem omnichannel. Kluczowe inwestycje związane z tą zmianą modelu biznesowego zostały zakończone, co powinno umożliwić odbudowę rentowności w kolejnych latach.

Jakość Cash Flow i Struktura Finansowania:

Analiza przepływów pieniężnych, pomimo braku pełnego rachunku CFO we wstępnych wynikach, jest zdominowana przez zarządzanie kapitałem obrotowym i wzrost wykorzystania faktoringu.

Zadłużenie Netto Grupy spada, ale Ekspozycja Netto rośnie, co jest sygnałem ostrzegawczym dotyczącym struktury bilansu.

Table 2.4.1: Wskaźniki Zadłużenia Grupy CCC (mln PLN)

| Wskaźnik | 31.07.2025 (Koniec Q2) | 31.10.2025 (Koniec Q3) | Zmiana k/k | Procentowa Zmiana |

| Zadłużenie brutto | 1921 | 1909 | -11 | -1% |

| (-) Gotówka | 506 | 765 | 259 | 51% |

| Zadłużenie Finansowe Netto (ZFN) | 1415 | 1144 | -270 | -19% |

| (+) Faktoring Odwrotny (SCF) | 1244 | 1848 | 604 | 49% |

| Ekspozycja Netto (ZFN + SCF) | 2659 | 2993 | 334 | 13% |

Wycena rynkowa CCC dyskontuje już istotną część przyszłego wzrostu rentowności.

Rewizja założeń na FY 2025 jest kluczowa. Zarząd obniżył oczekiwania, wskazując na niesprzyjającą pogodę, kumulację kosztów ekspansji oraz opóźnienia w otwarciach sklepów.

Table 2.6.1: Rewizja Założeń Wynikowych Grupy CCC na Rok Obrotowy 2025

| Wskaźnik [mld PLN] | Wykonanie 9M 2025 | Zrewidowane Założenia FY 2025 | Implikowana Wartość Q4 2025 |

| Przychody | 8.2 | 11.3–11.5 | 3.1–3.3 |

| EBITDA | 1.2 | 1.7–1.8 | 0.5–0.6 |

(Wniosek): Aby zrealizować zrewidowane cele, Q4 2025 musi wygenerować EBITDA w przedziale 500–600 mln PLN. Jest to wykonalne ze względu na:

Grupa CCC kontynuuje agresywną strategię ekspansji, która ma na celu zwiększenie udziału w rynku CEE i S-E (otwarcia w Hiszpanii i Włoszech). Wzrost powierzchni handlowej Grupy o 21% r/r do 998,903 m² jest dowodem na wykorzystanie okazji rynkowych do zabezpieczenia atrakcyjnych lokalizacji.

Segment CCC (omnichannel) jest stabilnym generatorem marży. Wzrost przychodów o 5% r/r jest zbliżony do wzrostu powierzchni (+7% r/r). Marża brutto omnichannel na poziomie 61.9% (+0.7 p.p. r/r) świadczy o sile marki i efektywnym zarządzaniu asortymentem. Segment ten jest jednak obciążony rosnącym udziałem mniej marżowej sprzedaży hurtowej i franczyzowej.

HalfPrice to główny wehikuł wzrostu i inwestycji. Wzrost sprzedaży o 25% r/r przy wzroście powierzchni o 49% r/r wskazuje, że przychód na metr kwadratowy nowych sklepów jest niższy, co jest typowe dla fazy wczesnego wzrostu. Poprawa marży brutto o 2.5 p.p. kwartał do kwartału, powrót do optymalnego poziomu 50%+ , świadczy o dobrym zarządzaniu zatowarowaniem po optymalizacjach w Q2. Krytycznym elementem jest oczekiwany zwrot z kosztów przedotwarciowych ujętych w Q3.

Modivo koncentruje się na rentowności i optymalizacji. Wzrost przychodów o zaledwie 1% r/r jest wynikiem strategicznej optymalizacji wydatków na performance marketing oraz wycofania się z mniej rentownych rynków, co było zgodne z oczekiwaniami. Kluczowym sukcesem jest redukcja zapasów o 9% r/r oraz dziewiąty z rzędu kwartał ograniczenia kosztów SG&A r/r (-8% r/r). Działania te mają na celu przygotowanie gruntu pod znaczące umocnienie marży brutto w kolejnych okresach, dzięki szerszemu wprowadzeniu marek licencyjnych. Tymczasowe obciążenie stanowiła kompleksowa reorganizacja sieci sklepów eobuwie do nowego formatu (40 wyremontowanych, 23 nowe).

W kontekście makroekonomicznym i konsumenckim, zdolność do obrony marży i generowania wzrostu LFL jest kluczowa. CCC, pomimo pozytywnej OpEx Leverage, musi przyspieszyć dynamikę sprzedaży, aby dogonić liderów sektora. Strategia HalfPrice pozwala CCC dywersyfikować źródła przychodów i odróżnić się od LPP, które koncentruje się na marce własnej. W obszarze e-commerce Modivo musi udowodnić, że optymalizacja kosztów i czyszczenie zapasów przełoży się na długoterminowo zrównoważoną marżę netto, konkurując z globalnymi platformami.

Analiza struktury Grupy po Q3 2025 potwierdza, że strategiczne atuty (skala, dywersyfikacja formatów) są zrównoważone wysokim ryzykiem finansowym i kosztami intensywnej ekspansji.

Table 3.5.1: Analiza SWOT Grupy CCC S.A. po Q3 2025

| Kategoria | Opis Szczegółowy |

| S (Strengths) | Silna pozycja w CEE (19 krajów). Potwierdzona dźwignia operacyjna (SG&A +10% vs. Powierzchnia +21%). Efektywne zarządzanie zapasami (0% r/r Grupy, -9% r/r Modivo). Utrzymanie wysokiej marży brutto w core businessie CCC omnichannel (61.9%). |

| W (Weaknesses) | Wysoka Ekspozycja Netto (2993 mln PLN) z dominującym udziałem Faktoringu Odwrotnego. Marża brutto Grupy obniżona przez mix sprzedaży. Wysokie koszty finansowe. |

| O (Opportunities) | Monetyzacja HalfPrice i wejście na rynki Europy Południowej (Hiszpania, Włochy). Rosnący optymizm konsumentów w regionie CEE. Poprawa rentowności Modivo dzięki markom licencyjnym. |

| T (Threats) | Presja cenowa i konkurencyjna (LPP, Zalando). Wrażliwość wyników na wahania kursów walut i kosztów najmu. Ryzyko utrzymania lub wzrostu kosztów SCF. |

VRIO (Wycena zasobów): Unikalny model HalfPrice (jako off-price z przewagą logistyczną i strategicznymi lokalizacjami) stanowi najbardziej wartościowy, rzadki i trudny do naśladowania zasób (VRIO), który uzasadnia obecne inwestycje.

Utrzymujące się wysokie stopy procentowe w Polsce i strefie euro stanowią istotne obciążenie dla kosztów finansowych Grupy, zwłaszcza biorąc pod uwagę Zadłużenie Finansowe Netto (1144 mln PLN) i Zadłużenie Brutto (1909 mln PLN). Każde 100 bps (1 p.p.) stałej różnicy w stopach generuje szacunkowe 11.4 mln PLN dodatkowych rocznych kosztów odsetkowych.

Co ważniejsze, otoczenie wysokich stóp procentowych zwiększa koszt Faktoringu Odwrotnego (SCF), który jest preferowaną metodą finansowania kapitału obrotowego przez CCC. W przypadku braku spadku stóp, koszt utrzymania ekspozycji netto (prawie 3 mld PLN) będzie nadal wywierał presję na wynik netto w kolejnych kwartałach.

Spółka CCC S.A. nie jest instytucją finansową, w związku z czym ryzyko prawne i kosztowe związane z kredytami hipotecznymi denominowanymi we franku szwajcarskim (CHF) nie ma zastosowania.

CCC podlega standardowym regulacjom rynkowym i środowiskowym, z rosnącym naciskiem na ESG (Environmental, Social, Governance). Jako duży podmiot w sektorze fashion-tech, spółka musi inwestować w transformację łańcucha dostaw i raportowanie niefinansowe. Te regulacje, choć nie są bezpośrednimi wymogami KNF, stanowią rosnący koszt operacyjny i inwestycyjny w perspektywie długoterminowej.

Przewiduje się, że kluczowym czynnikiem wpływającym na wyniki Grupy w Q4 2025 i H1 2026 będzie siła konsumpcji i zdolność do szybkiej monetyzacji inwestycji w HalfPrice.

Table 4.4.1: Scenariusze Makroekonomiczne i Ich Wpływ na CCC

| Scenariusz | Główne Założenia Makro | Wpływ na Przychody LFL (Szac.) | Wpływ na Rentowność (EBITDA) |

| BULL (Optymistyczny) | Szybka dezinflacja. Realny wzrost dochodów (+5%). Obniżki stóp NBP w Q2 2026. | +8% do +10% | Pełna realizacja celu FY25 (1.8 mld PLN). Redukcja kosztów finansowych. |

| BASE (Bazowy) | Umiarkowana dezinflacja. Stopy stabilne. Rosnące zaufanie konsumentów (BWUK, WWUK). | +4% do +6% | Realizacja zrewidowanego celu FY25 (1.7–1.75 mld PLN). Stabilne koszty finansowe. |

| BEAR (Pesymistyczny) | Stagflacja/Recesja. Brak obniżek stóp. Spadek zaufania konsumentów. Osłabienie walut CEE. | +0% do +3% | Niewykonanie celu FY25 (Poniżej 1.6 mld PLN). Wzrost odpisów i kosztów SCF. |

Obecna rekomendacja TRZYMAJ opiera się na Scenariuszu Bazowym, który zakłada pozytywną kontrybucję Q4, wspieraną przez poprawę nastrojów konsumenckich (WWUK wzrósł o 1.4 p.p. w sierpniu 2025), co powinno przełożyć się na wyższą gotowość do wydatków, szczególnie w e-commerce.

Ryzyko kredytowe w sensie NPL jest marginalne. Głównym ryzykiem jest ryzyko handlowe i operacyjne związane z zapasami.

Wrażliwość na stopy jest wysoka, ze względu na fakt, że Zadłużenie Brutto jest powiązane z rynkowymi stopami procentowymi (WIBOR/EURIBOR). W przypadku Modivo, którego Zadłużenie Netto wzrosło o 25% k/k do 852 mln PLN , utrzymanie się wysokich stóp jest bezpośrednim obciążeniem. Co więcej, każdy wzrost kosztu finansowania długu zwiększa koszt usługi faktoringowej (SCF), co automatycznie obciąża marże.

Główne ryzyka związane są z potencjalnymi sporami z dostawcami w przypadku problemów z finansowaniem w łańcuchu dostaw oraz ewentualnym zakwestionowaniem klasyfikacji faktoringu odwrotnego przez audytorów, choć obecnie jest on standardowo ujmowany jako zobowiązanie handlowe.

Wzrost transakcji wewnątrzgrupowych (Modivo-CCC) do 40.6 mln PLN (vs 31.4 mln PLN w Q3 2024) potwierdza intensyfikację synergii. Chociaż jest to korzystne operacyjnie, wymaga transparentności w raportowaniu cen transferowych i wewnętrznego rozliczania kosztów.

Table 5.5.1: Mapa Ryzyka Grupy CCC – Kwartalna Aktualizacja

| Ryzyko | Prawdopodobieństwo | Wpływ | Ocena Ryzyka | Strategia Łagodzenia |

| Ryzyko płynności strukturalnej (SCF) | Wysokie | Wysoki | Krytyczne | Konieczność dywersyfikacji źródeł finansowania, monitorowanie Dług Netto/SCF. |

| Niepowodzenie monetyzacji HalfPrice | Średnie | Wysoki | Istotne | Utrzymanie dyscypliny kosztowej (OpEx Leverage), szybka komercjalizacja. |

| Wysokie koszty finansowe w 2026 r. | Wysokie | Średnie | Istotne | Hedging lub oczekiwanie na obniżki stóp. |

| Presja na Marżę Brutto Grupy | Wysokie | Średnie | Umiarkowane | Koncentracja na markach licencyjnych, minimalizacja udziału hurtu. |

Wycena jest przeprowadzana metodą mieszaną, z głównym naciskiem na mnożniki EV/EBITDA oraz weryfikację FCFE/DCF w kontekście intensywnego CAPEX na ekspansję.

Model DCF/FCFE odzwierciedla zwiększony CAPEX związany z rozwojem powierzchni handlowej (+21% r/r) oraz wyższe koszty finansowe, co negatywnie wpływa na wolne przepływy pieniężne w najbliższych dwóch latach (2025–2026).

Przyjmując konserwatywne WACC na poziomie 10.0% (uwzględniając podwyższone ryzyko finansowe) i stopę wzrostu terminalnego  , wycena DCF Base Case jest zbieżna z mnożnikami.

, wycena DCF Base Case jest zbieżna z mnożnikami.

Wycena mnożnikami koncentruje się na EV/EBITDA, jako najbardziej stabilnym wskaźniku w sektorze detalicznym obciążonym wysokimi odpisami i wahaniami zysku netto.

Biorąc pod uwagę, że Grupa jest w fazie dynamicznego wzrostu (HalfPrice +49% powierzchni) i ma potencjał do poprawy rentowności Modivo, zastosowany mnożnik forward (FY 2026) powinien być wyższy niż TTM. Ustalono docelowy mnożnik Base Case na poziomie 9.5x EBITDA.

Table 6.2.1: Wycena Mnożnikowa (Base Case)

| Wskaźnik | Wartość Prognozowana FY 2026 | Docelowy Mnożnik | Wartość Przedsiębiorstwa (EV) | Implikowana Cena Docelowa |

| EBITDA FY 2026 (Base) | 1.85 mld PLN | 9.5x | 17.57 mld PLN | ~218 PLN |

Wycena jest ściśle powiązana z założeniem realizacji efektu reboundu w Q4 2025 i dalszej monetyzacji HalfPrice.

Table 6.3.1: Scenariusze Wyceny Grupy CCC (Horyzont 12M)

| Scenariusz | EBITDA FY 2026 (mld PLN) | Docelowy Mnożnik EV/EBITDA | Cena Docelowa (PLN) |

| BULL | 1.95 (Pełna monetyzacja HP, wzrost LFL) | 10.5x | 250 – 280 |

| BASE | 1.85 (Realizacja zrewidowanych celów) | 9.5x | 210 – 225 |

| BEAR | 1.65 (Niepowodzenie Q4, spadek marż) | 8.0x | 140 – 160 |

Wycena jest najbardziej wrażliwa na koszt kapitału (Ke) i zdolność do kontrolowania kosztów ryzyka (np. odpisy na zapasy). Analiza wrażliwości na Ke i koszty ryzyka (zmiany w odpisach) jest kluczowa dla określenia marginesu bezpieczeństwa.

Table 6.4.1: Analiza Wrażliwości Ceny Docelowej (Base Case EBITDA FY26)

| Zmienny Ke | Koszt Ryzyka ±0 bps (Base Case: 218 PLN) | Koszt Ryzyka +10 bps (Wyższe Odpisy) | Koszt Ryzyka -10 bps (Niższe Odpisy) |

| Ke = 9.75% (-25 bps) | 224 PLN | 215 PLN | 233 PLN |

| Ke = 10.0% (Base) | 218 PLN | 208 PLN | 228 PLN |

| Ke = 10.25% (+25 bps) | 212 PLN | 202 PLN | 222 PLN |

Wysoka wrażliwość na koszt kapitału potwierdza, że perspektywa obniżek stóp NBP/ECB jest głównym makroekonomicznym katalizatorem dla kursu CCC.

Główne obciążenie Q3 2025 miało charakter jednorazowy i niepieniężny:

Aktywna polityka zarządzania zapasami, szczególnie w Modivo (redukcja o 9% r/r) , sugeruje, że dotychczasowe rezerwy na utratę wartości zapasów są adekwatne. Spółka świadomie poświęciła część marży brutto Q3 na czyszczenie asortymentu w Modivo w celu poprawy struktury zapasów.

Brak sygnałów o istotnych rotacjach. Stabilność zarządu, zwłaszcza po powrocie Dariusza Miłka , jest pozytywnie odbierana przez rynek.

Najważniejszy Czerwony Sygnał (Red Flag) dotyczy struktury finansowania:

Poprawa płynności (Gotówka +51% k/k) i nominalna redukcja Zadłużenia Finansowego Netto (-19% k/k) jest osiągnięta kosztem gwałtownego wzrostu Faktoringu Odwrotnego (+49% k/k). W efekcie, zdolność do generowania silnego naturalnego operacyjnego cash flow (CFO) bez zwiększania zobowiązań SCF budzi wątpliwości. Inwestorzy powinni traktować Zadłużenie Netto skorygowane o SCF jako rzeczywistą ekspozycję finansową, która wzrosła, a nie spadła.

Table 7.4.1: Tabela Zdarzeń Jednorazowych i Czerwonych Flag

| Kategoria | Opis Zdarzenia | Wpływ Q3 2025 | Ocena Długoterminowa |

| Finansowanie | Wzrost Faktoringu Odwrotnego do 1848 mln PLN. | Optymalizacja ZFN kosztem wzrostu Ekspozycji Netto. | Strukturalne ryzyko płynności. Czerwona Flaga |

| Operacyjna | Kumulacja Kosztów Przedotwarciowych HalfPrice. | Znaczące obciążenie EBIT/EBITDA. | Obniża rentowność kwartału, ale zapowiada rebound Q4. |

| Makro/Ryzyko | Rewizja Prognoz FY 2025. | Spadek zaufania, podważa zdolność realizacji celów. | Podnosi poziom ryzyka strategicznego. |

Potencjał Grupy CCC do wykorzystania pozytywnej dźwigni operacyjnej i szybkiego skalowania HalfPrice jest bezsporny, co uzasadnia wysoką cenę docelową w Scenariuszu Bazowym (218 PLN). Jednak tymczasowe osłabienie marż, rewizja prognoz i, co najważniejsze, wysoki poziom Ekspozycji Netto (w tym SCF) uzasadniają utrzymanie ostrożnego stanowiska.

Finalna Rekomendacja: TRZYMAJ (HOLD)

Table 8.1.1: Poziomy Inwestycyjne i Decyzje

| Horyzont | Decyzja | Przedział Ceny Docelowej 12M (PLN) | Poziomy Wejścia/Wyjścia (PLN) |

| 6 miesięcy | TRZYMAJ / Accumulate | 195 – 210 | Wejście: < 170. Wyjście: 205+ |

| 12 miesięcy | TRZYMAJ | 210 – 225 (Base Case: 218 PLN) | Wejście: 175 – 190 |

| 24 miesiące | KUP (Base Case) | 230 – 255 | Wyjście: > 240 |

Kluczowe czynniki, które w Q4 2025 zadecydują o kierunku kursu:

Inwestorzy powinni skupić się na wskaźnikach płynności strukturalnej i operacyjnej dźwigni kosztowej, które zostały zniekształcone przez Q3.

Table 8.3.1: Wskaźniki do Monitorowania (Early Warning System)

| Wskaźnik | Wartość Krytyczna (Red Flag) | Wartość Pożądana (Green Flag) | Znaczenie |

| Ekspozycja Netto / TTM EBITDA | Powyżej 2.0x | Poniżej 1.5x | Ryzyko finansowe (Dług Netto + SCF). |

| Implikowana EBITDA Q4 2025 | Poniżej 500 mln PLN | Powyżej 550 mln PLN | Zdolność do realizacji zrewidowanego celu rocznego. |

| Dynamika SG&A RDR | > Powierzchnia Handlowa RDR | < Powierzchnia Handlowa RDR | Utrzymanie dźwigni operacyjnej. |

| Marża Brutto Grupy Q4 | Poniżej 48.0% | Powyżej 50.0% | Stabilizacja mixu sprzedaży. |

| Zapasy Grupy RDR | Wzrost powyżej +5% | Poniżej 0% | Ryzyko przyszłych odpisów. |

Niniejszy raport inwestycyjny opiera się na wstępnych, szacunkowych danych Grupy CCC S.A. za Q3 2025 i ma charakter analityczny. Decyzje inwestycyjne powinny być podejmowane z uwzględnieniem pełnego raportu finansowego. Wszelkie tezy analityczne są poparte danymi liczbowymi zawartymi w dostępnych materiałach źródłowych.