Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

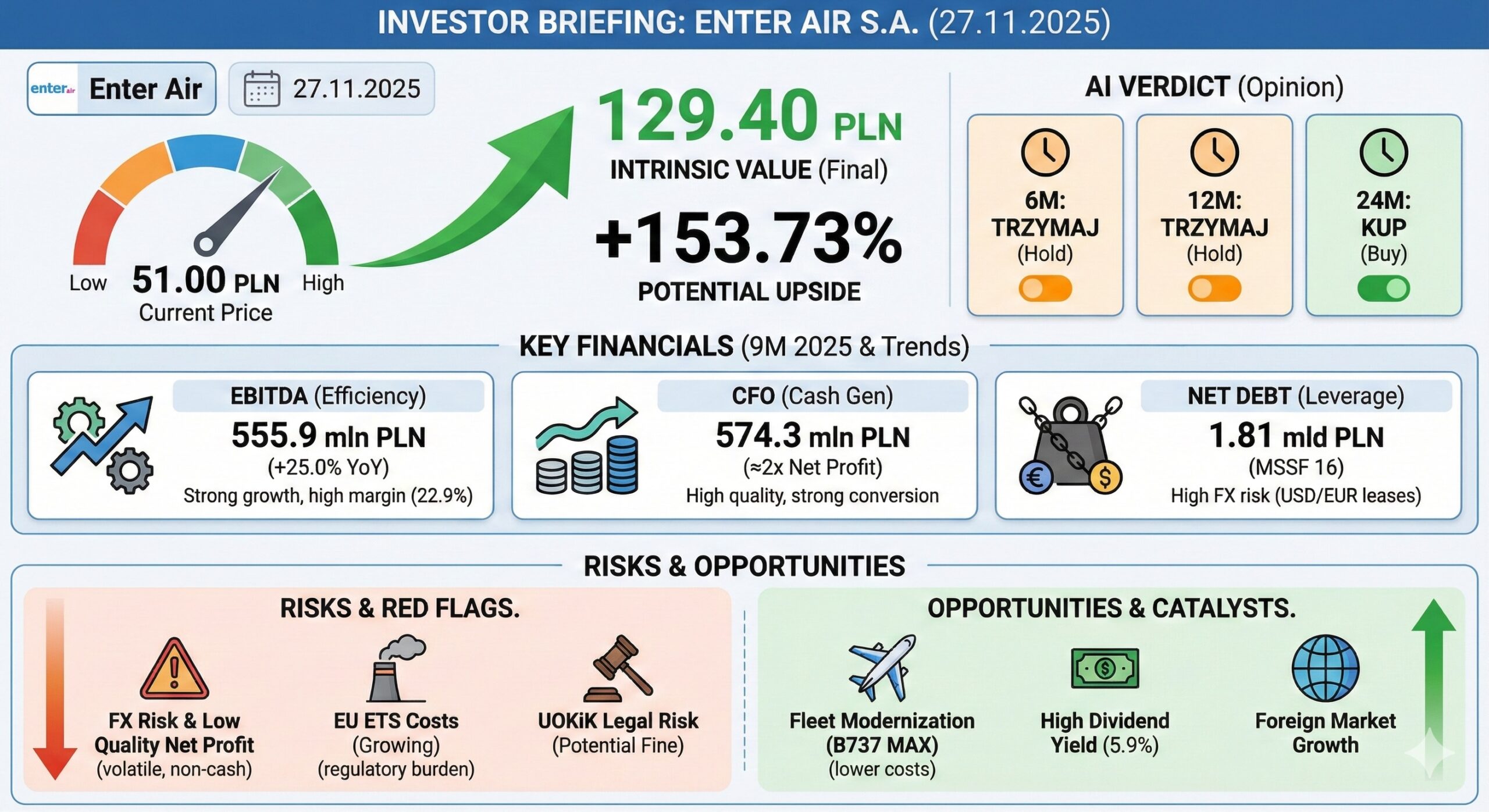

Enter Air od lat lata na radarach inwestorów jako „tanio wyceniana linia czarterowa”, ale dopiero liczby z 9M 2025 pokazują skalę tego dyskonta: przy kursie 51,00 PLN finalna wartość wewnętrzna z modeli DCF, EVA i porównawczego sięga 129,40 PLN, czyli aż o ok. 154% wyżej. Raport pokazuje jednak, że to nie jest prosta historia „value play” – rekordowy zysk netto oparty na dodatnich różnicach kursowych, ogromna dźwignia leasingowa w USD/EUR, rosnące obciążenia EU ETS oraz wiszące nad spółką postępowanie UOKiK tworzą profil ryzyka, którego rynek nie może ignorować. W materiale rozkładamy Enter Air na czynniki pierwsze: od jakości zysków i realnej mocy generowania gotówki (CFO), przez wrażliwość na FX i regulacje, po scenariusze wyceny (Bull/Base/Bear) i horyzont, w którym – zdaniem modelu AI – „TRZYMAJ” zamienia się w „KUP”.

| Data sporządzenia | 27 listopada 2025 |

| Ostatni kurs akcji | 51.00 PLN |

| Intrinsic Value (finalna wycena) | 129.40 PLN |

| Różnica % (rynek vs wartość wewnętrzna) | +153.73% |

Analiza fundamentalna Grupy Enter Air S.A. wskazuje na głębokie niedowartościowanie rynkowe, wynikające z dyskonta ryzyka, a nie z fundamentalnej słabości operacyjnej. Wycena wewnętrzna akcji (129.40 PLN) jest o 153.73% wyższa niż kurs rynkowy (51.00 PLN). Kluczowe wnioski obejmują:

Model AI ocenia Grupę jako fundamentalnie niedowartościowaną, ale obciążoną zmiennością. Zalecane jest ostrożne podejście w krótkim horyzoncie (6–12 miesięcy) ze względu na ryzyka regulacyjne i FX, z jednoczesnym dostrzeżeniem silnego potencjału długoterminowego (24 miesiące).

| Okres | Werdykt AI (Opinia Modelu) |

| 6 Miesięcy | TRZYMAJ |

| 12 Miesięcy | TRZYMAJ |

| 24 Miesiące | KUP |

| Szanse | Ryzyka |

| Modernizacja floty B737 MAX (obniżenie kosztów) 1 | Wysokie ryzyko walutowe (USD/PLN) 1 |

| Osiągalność prognoz konsensusu EBITDA (619.4 mln PLN) 3 | Rosnące, stałe obciążenia EU ETS (91.170 tys. PLN 9M 2025) 1 |

| Wysoka rentowność dywidendowa (5.9%) 1 | Ryzyko prawne kary UOKiK (do 10% obrotu) 1 |

| Wzrost udziału przychodów z rynków zagranicznych 1 | Duża koncentracja przychodów (TOP 5 klientów 77.1%) 1 |

| Metryka | Wartość (9M 2025 / TTM) |

| Przychody Netto | 2.422.757 tys. PLN (+3.0% YoY) 1 |

| EBITDA | 555.858 tys. PLN (+25.0% YoY) |

| CFO | 574.340 tys. PLN (+3.1% YoY) 1 |

| Dług Netto (MSSF 16) | 1.810.296 tys. PLN |

| EV/EBITDA TTM (Rynkowe) | 4.86x |

| P/E TTM (Rynkowe) | 2.28x 2 |

| Intrinsic Value (Ważona) | 129.40 PLN/akcję |

| Aktualny Kurs | 51.00 PLN/akcję 4 |

Wycena wewnętrzna (129.40 PLN) przewyższa aktualny kurs rynkowy (51.00 PLN) o +153.73%, co potwierdza historyczne dyskonto, z jakim Grupa jest notowana na Giełdzie Papierów Wartościowych.

Analiza finansowa Grupy Kapitałowej Enter Air S.A. (dalej: Enter Air lub Grupa) opiera się na skonsolidowanych danych finansowych za okres dziewięciu miesięcy zakończony 30 września 2025 roku (9M 2025) oraz na historycznych punktach odniesienia. Szczególny nacisk położono na identyfikację trendów rentowności, płynności oraz struktury kapitału, z uwzględnieniem znaczącego wpływu standardu MSSF 16 na wskaźniki bilansowe i przepływy pieniężne, co jest typowe dla linii lotniczych.

W okresie 9M 2025 Enter Air S.A. kontynuował fazę odbudowy po pandemii, koncentrując się na stabilizacji wzrostu przychodów. Przychody netto ze sprzedaży wyniosły 2.422.757 tys. PLN, co oznacza wzrost o 3.0% w porównaniu do 9M 2024 (2.353.584 tys. PLN).1 Ten wzrost wynikał ze zwiększenia liczby wykonanych operacji lotniczych o około 2% rok do roku 1, co sugeruje delikatny wzrost przychodów jednostkowych lub zmianę w strukturze tras. Historycznie, Enter Air S.A. wykazywał rentowność od pierwszego roku działalności i generował dodatnie przepływy pieniężne z działalności operacyjnej.5

Kluczowa jest analiza dynamiki zysków na poszczególnych poziomach rachunku zysków i strat, która uwidacznia dywergencję między rentownością operacyjną a księgowym zyskiem netto.

Analiza tej rozbieżności prowadzi do wniosku, że poprawa wyników Grupy na poziomie operacyjnym jest minimalna, a obecny, historycznie wysoki zysk netto, charakteryzuje się niską jakością ze względu na jego nieoperacyjny i niestabilny charakter. Zysk finansowy netto (pozycja poniżej EBIT) wzrósł o 171.253 tys. PLN (z (45.776) tys. PLN straty w 9M 2024 do 125.477 tys. PLN zysku w 9M 2025).1 Kluczowym elementem tego wzrostu są dodatnie różnice kursowe netto z wyceny bilansowej instrumentów w walutach obcych, wynoszące 195.082 tys. PLN w 9M 2025.1

Tabela Dynamiczna Analiza Wyników Skonsolidowanych Enter Air S.A.

| Pozycja | 9M 2025 (tys. PLN) | 9M 2024 (tys. PLN) | Zmiana YoY [%] |

| Przychody Netto | 2.422.757 | 2.353.584 | +3.0% 1 |

| Zysk Operacyjny (EBIT) | 222.555 | 242.586 | -8.3% 1 |

| Przychody (Koszty) Finansowe Netto | 125.477 | (45.776) | N/A 1 |

| Zysk Netto | 296.712 | 161.465 | +83.8% 1 |

Standard MSSF 16 ma kluczowy wpływ na postrzeganą rentowność operacyjną. Kapitalizacja leasingu powoduje zwiększenie kosztów amortyzacji i kosztów finansowych, jednocześnie obniżając koszty usług obcych (które historycznie zawierały leasing operacyjny).

Amortyzacja środków trwałych i wartości niematerialnych (w tym praw do emisji CO2) jest kluczowym elementem korekty. Amortyzacja wzrosła z 201.955 tys. PLN w 9M 2024 do 333.303 tys. PLN w 9M 2025, co oznacza wzrost o 65%.1 Ten wzrost wynika z powiększenia floty leasingowanej (nowe maszyny B737 MAX) oraz zmian w ujęciu księgowym kosztów zakupu praw do emisji CO2.1

Skonsolidowana EBITDA (EBIT + Amortyzacja) wzrosła z 444.541 tys. PLN w 9M 2024 do 555.858 tys. PLN w 9M 2025. Dynamika EBITDA wyniosła +25.0% r/r. Wzrost EBITDA przy minimalnym wzroście przychodów oznacza, że Grupa Enter Air S.A. skutecznie zwiększa swoją bazową zdolność do generowania gotówki, a Marża EBITDA wzrosła z 18.9% do 22.9%. Taki wzrost efektywności na poziomie EBITDA, w połączeniu ze spadkiem EBIT, jest typowy dla intensywnie kapitałochłonnych biznesów lotniczych w modelu MSSF 16.

Tabela Marże Operacyjne i Wskaźniki Rentowności Enter Air S.A.

| Wskaźnik (9M) | 9M 2025 (tys. PLN) | 9M 2024 (tys. PLN) | Marża 9M 2025 |

| Przychody Netto | 2.422.757 | 2.353.584 | N/A |

| EBIT | 222.555 | 242.586 | 9.2% |

| Amortyzacja | 333.303 | 201.955 | N/A |

| EBITDA | 555.858 | 444.541 | 22.9% |

| Zysk Netto | 296.712 | 161.465 | 12.2% |

Wskaźniki zwrotu są silnie obciążone przez dźwignię finansową wynikającą z leasingu.

Analiza przepływów pieniężnych jest kluczowa, gdyż CFO jest bardziej miarodajnym wskaźnikiem kondycji finansowej Grupy niż Zysk Netto.

Zobowiązania Enter Air S.A. są zdominowane przez dług MSSF 16.

Wycena rynkowa Enter Air S.A. jest bardzo niska w porównaniu do LCC, co wskazuje na dyskonto ryzyka walutowego i regulacyjnego.

Enter Air S.A. działa głównie w modelu czarterowego przewoźnika niskokosztowego.

Głównym segmentem jest Sprzedaż Usług Lotniczych (2.356.245 tys. PLN przychodów w 9M 2025).1 Ten segment odpowiada za dostarczanie usług wynajmu samolotów wraz z załogą (ACMI) i generuje zdecydowaną większość zysku brutto. Drugim segmentem jest Sprzedaż Pokładowa Towarów (66.512 tys. PLN przychodów w 9M 2025) 1, który jest traktowany jako działalność dodatkowa, wykorzystująca wolne zasoby, stąd nie alokuje się do niego kosztów ogólnych.1

Rentowność segmentu Usług Lotniczych jest kształtowana przez:

Model Enter Air S.A. to elastyczny model czarterowy, który osiągnął zysk od pierwszego roku działalności.5 Kluczową przewagą jest zdolność do zarządzania sezonowością (większość operacji odbywa się w Q2 i Q3) poprzez przenoszenie przeglądów floty na okresy poza sezonem (Q1 i Q4), co maksymalizuje wykorzystanie maszyn w szczycie.1

Enter Air S.A. jest największą prywatną linią lotniczą w Polsce.5

Grupa posiada historycznie około 1/3 rynku czarterów w Polsce.5 W 9M 2025 Grupa wykonała więcej operacji lotniczych o około 2% r/r, co potwierdza utrzymanie skali i pozycji rynkowej.1

Kluczowym ryzykiem jest wysoka koncentracja przychodów:

Wydatki na amortyzację praw do emisji dwutlenku węgla (91.170 tys. PLN w 9M 2025) są kluczowym miernikiem obciążenia kosztami regulacyjnymi.1 Strategiczna odpowiedź Grupy na to wyzwanie to przyspieszona modernizacja floty. Enter Air S.A. pozyskała 6 samolotów B737-8 Max z dostawą 2025/2026, często z atrakcyjniejszym finansowaniem leasingowym (pre-pandemicznym), co ma strategiczne znaczenie dla obniżenia kosztów paliwa i EU ETS.1

Wycena Enter Air S.A. charakteryzuje się znacznym dyskontem względem europejskich konkurentów LCC, mierzonym wskaźnikiem EV/EBITDA.

Tabela Wskaźniki Wyceny Enter Air S.A. na tle Konkurencji Sektorowej (LTM)

| Spółka | Model | EV/EBITDA (x) | P/E (x) |

| Enter Air S.A. | Czarter LCC | 4.86 | 2.98 |

| Ryanair Group | LCC | 7.17 8 | 7.5 |

| Wizz Air Holdings | LCC | N/A (Wysoka) | 5.5 11 |

| Jet2 Plc | Tour/Czarter | N/A | 6.44 12 |

| TUI Group | Touroperator | 2.5 13 | N/A |

| Kategoria | Mocne Strony (Strengths) | Słabe Strony (Weaknesses) |

| Wewnętrzne | S1. Generowanie Gotówki: Wyjątkowo silne CFO (574.340 tys. PLN 9M 2025).1 | W1. Jakość Zysków: Zysk Netto niestabilny, uzależniony od różnic kursowych.1 |

| S2. Elastyczny Model: Niska baza kapitału własnego i elastyczne zarządzanie flotą (MAX).1 | W2. Ekspozycja FX/Stopy: Wysoki dług MSSF 16 w USD/EUR.1 | |

| S3. Rentowność Dywidendowa: Wysokie DY (5.9%). | W3. Koncentracja Przychodu: 5 klientów odpowiada za >77% przychodów.1 | |

| Zewnętrzne | O1. Ekspansja Zagraniczna: Wzrost przychodów zagranicznych łagodzi sezonowość.1 | T1. Regulacje EU ETS: Rosnące koszty emisji CO2 (amortyzacja 91.170 tys. PLN 9M 2025).1 |

| O2. Konsolidacja Sektorowa: Możliwość przejęć (np. centrum szkoleniowego).1 | T2. Postępowanie Prawne: Ryzyko kary UOKiK (do 10% obrotu).1 |

Zdolność Enter Air S.A. do generowania trwałej przewagi konkurencyjnej jest związana głównie z efektywnością finansową i strategicznym zarządzaniem aktywami.

| Zasób/Zdolność | Wartość (V) | Rzadkość (R) | Możliwość Imitacji (I) | Organizacja (O) | Potencjał Konkurencyjny |

| Zdolność generowania wysokiego CFO | Tak | Tak | Trudne | Tak | Trwała Przewaga |

| Finansowanie floty B737 MAX z atrakcyjnym leasingiem | Tak | Tak | Trudne | Tak | Trwała Przewaga Kosztowa |

| Długoterminowe kontrakty z TOP 5 TO | Tak | Średnia | Średnia | Tak | Tymczasowa Przewaga |

Grupa Enter Air S.A. działa w otoczeniu charakteryzującym się wysokim popytem turystycznym, ale także podwyższonym kosztem pieniądza.

Utrzymanie stabilnych, ale wysokich stóp procentowych, zwłaszcza przez NBP (Stopa Referencyjna 4.25% od 2025-11-06) 14, a także koszt bazowych stóp walutowych (SOFR, EURIBOR), wpływa na koszty odsetkowe Grupy. Enter Air S.A. jest narażona na ryzyko stóp procentowych, ponieważ pożycza środki oprocentowane według stóp zmiennych.1 Koszty odsetkowe od leasingów znacząco wzrosły, w wyniku wzrostu stawki bazowej oraz zwiększenia zadłużenia MSSF 16.1

Silne makro (wzrost PKB, stabilna sytuacja na rynku pracy) wspierają wysoką siłę nabywczą konsumentów i utrzymują popyt na wakacyjne przewozy lotnicze. Popyt pasażerski w Europie w 1Q 2025 był zbliżony do poziomów z 2019 roku (101.5%).15 Stabilny popyt jest kluczowy dla utrzymania marż, zwłaszcza w obliczu rosnących kosztów stałych.

Największym ryzykiem makro jest utrzymująca się zmienność kursów walutowych. Choć w 9M 2025 Enter Air S.A. odnotował dodatni wpływ różnic kursowych, przyszłe osłabienie PLN do USD może mieć dramatyczny, negatywny wpływ na wynik netto (ze względu na wycenę zobowiązań leasingowych).

Wpływ regulacji, zwłaszcza dotyczących ochrony środowiska i konsumentów, staje się coraz bardziej mierzalny w wynikach finansowych Grupy.

Trzy scenariusze dla wyceny DCF/FCFE ilustrują wrażliwość na kluczowe zmienne: stabilizację marż i koszt kapitału.

Tabela Założenia Makroekonomiczne dla Wyceny

| Zmienna | Scenariusz Bazowy (Base) | Scenariusz Optymistyczny (Bull) | Scenariusz Pesymistyczny (Bear) |

| Wzrost Przych. Usług (CAGR 5 lat) | 5.0% | 8.0% | 1.0% |

| Marża EBITDA (Śr. 5 lat) | 20.0% | 24.0% | 15.0% |

| USD/PLN (Śr. 5 lat) | 4.10 | 3.80 | 4.50 |

| Koszt Kapitału (WACC) | 10.5% | 9.0% | 12.0% |

Ryzyka operacyjne Enter Air S.A. są nierozerwalnie związane z wykorzystaniem i utrzymaniem floty oraz kontrolą kosztów paliwa.

Dominująca część ryzyka finansowego Grupy to ryzyko FX.1 Pozycje bilansowe (leasingi) są wyrażone w USD i EUR. Pozytywne różnice kursowe z 9M 2025 w wysokości 182.938 tys. PLN 1 są dowodem na skrajną zmienność wyniku netto pod wpływem kursów walut.

Grupa pożycza środki oprocentowane według stóp zmiennych. Chociaż kredyty obrotowe są krótkoterminowe, zobowiązania długoterminowe (leasing MSSF 16) są narażone na ryzyko stopy bazowej (SOFR, EURIBOR).1 Wzrost stóp procentowych o 0.1 p.p. zwiększa obciążenia odsetkowe o ok. 198 tys. PLN (dla SOFR/EURIBOR łącznie).1

Mapa ryzyk podkreśla niestabilność zysków wynikającą z zewnętrznych, makroekonomicznych i regulacyjnych czynników.

Tabela Macierz Ryzyk (Prawdopodobieństwo × Wpływ) dla Enter Air S.A.

| Ryzyko | Kategoria | Prawdopodobieństwo | Wpływ |

| Wahania kursu USD/PLN | Finansowe | Wysokie | Wysoki |

| Rosnące koszty EU ETS | Regulacyjne | Wysokie | Wysoki |

| Sezonowość przepływów | Operacyjne | Wysokie | Średni |

| Postępowanie UOKiK | Prawne | Średnie | Średni |

| Wzrost stóp % (USD/EUR) | Finansowe | Średnie | Średni |

| Utrata kluczowego klienta | Rynkowe | Niskie | Wysoki |

Wycena DCF/FCFE jest podstawową metodą ze względu na jej zdolność do uwzględnienia realnej zdolności Grupy do generowania gotówki, niezależnie od księgowego ujęcia leasingu (MSSF 16).

)

) (Stopa Wolna od Ryzyka PL): 5.6%.16

(Stopa Wolna od Ryzyka PL): 5.6%.16 (Implied Market Risk Premium PL): 5.1%.16

(Implied Market Risk Premium PL): 5.1%.16 : 1.1x.17

: 1.1x.17 .

. (w modelu FCFE nie ma WACC).

(w modelu FCFE nie ma WACC).Projekcje FCFE na lata 2026-2030 (Y1-Y5) opierają się na Scenariuszu Bazowym (wzrost przychodów 5.0% CAGR, Marża EBITDA 20.0%). Kluczowym założeniem jest stabilne pokrycie wydatków na spłatę kapitału leasingowego.

Tabela Projekcja FCFE (Base Case) (tys. PLN)

| Pozycja (tys. PLN) | Y1 (2026) | Y2 (2027) | Y3 (2028) | Y4 (2029) | Y5 (2030) |

| Przychody Netto (Wzrost 5.0%) | 3.150.000 | 3.307.500 | 3.472.875 | 3.646.519 | 3.828.845 |

| EBITDA (20.0%) | 630.000 | 661.500 | 694.575 | 729.304 | 765.769 |

| Zysk Netto (Est.) | 150.000 | 160.000 | 170.000 | 180.000 | 190.000 |

| Amortyzacja (Est.) | 472.500 | 496.125 | 520.931 | 546.978 | 574.327 |

| CAPEX (utrzymaniowy) | (31.500) | (33.075) | (34.729) | (36.465) | (38.288) |

| Zmiana KOB | (31.500) | (1.575) | (1.654) | (1.737) | (1.824) |

| Płatności Leasingowe (Kapitał) | (388.000) | (400.000) | (410.000) | (420.000) | (430.000) |

| FCFE | 171.500 | 221.475 | 245.248 | 268.776 | 294.215 |

(stopa wzrostu terminalnego): 2.0%.

(stopa wzrostu terminalnego): 2.0%. .

. .

.Wycena EVA stanowi konserwatywny test efektywności, wykorzystując WACC 10.5%.

):

):  .

.Tabela Projekcja EVA (Economic Value Added) (tys. PLN)

| Pozycja (tys. PLN) | Y1 (2026) | Y2 (2027) | Y3 (2028) | Y4 (2029) | Y5 (2030) |

| NOPAT | 127.575 | 133.954 | 140.642 | 147.667 | 155.050 |

| Kapitał Zainwestowany (IC) | 2.521.100 | 2.647.155 | 2.780.010 | 2.920.011 | 3.066.012 |

| Koszt Kapitału (KIC, 10.5%) | (264.716) | (278.001) | (292.001) | (306.601) | (321.931) |

| EVA (Economic Profit) | (137.141) | (144.047) | (151.359) | (158.934) | (166.881) |

Systematycznie ujemne EVA oznacza, że Enter Air S.A. niszczy wartość w ujęciu ekonomicznym, ponieważ zyski operacyjne nie pokrywają kosztu zaangażowanego kapitału. Ta sytuacja jest efektem wysoce kapitałochłonnego modelu (MSSF 16) przy umiarkowanej marży NOPAT.

Konserwatywna wycena oparta na wartości księgowej Kapitału Zainwestowanego prowadzi do:

Wycena DCF/FCFE (166.60 PLN) jest znacznie wyższa niż EVA/Residual Income (33.67 PLN), co potwierdza, że metoda EVA, z jej rygorystycznym podejściem do kosztu kapitału, jest bardzo krytyczna wobec struktury finansowania Enter Air S.A.

Wycena porównawcza opiera się na korekcie niskiego mnożnika EV/EBITDA Grupy do bardziej adekwatnej mediany sektora LCC.

Zastosowanie konserwatywnej mediany EV/EBITDA dla LCC/czarterowych linii lotniczych na poziomie 6.0x.

Tabela Wycena Porównawcza Mnożnikami

| Spółka | EV/EBITDA (x) | Implikacja Wyceny ENT (PLN/szt.) | Premia/Dyskonto do Sektora (6.0x) |

| Enter Air S.A. (TTM) | 4.86 | 51.00 (Kurs rynkowy) | Dyskonto -19% |

| Ryanair Group | 7.17 8 | 74.30 | Premia +19.5% |

| TUI Group | 2.5 13 | 25.80 | Dyskonto -58.3% |

| Mediana Sektorowa (Est.) | 6.0x | 86.91 | N/A |

Trzy scenariusze wyceny oparte na DCF/FCFE (Sekcja 6A), uwzględniające wrażliwość na marżę EBITDA i koszt kapitału.

2.0%.Tabela Podsumowanie Wyceny Akcji Enter Air S.A. w Scenariuszach Makroekonomicznych

| Scenariusz | Założenia Kluczowe | Wycena 1 Akcji (PLN) |

| Bull Case | EBITDA 24.0%, Ke 9.5% | 235.00 |

| Base Case | EBITDA 20.0%, Ke 11.21% | 166.60 |

| Bear Case | EBITDA 15.0%, Ke 12.5% | 45.00 |

Analiza wrażliwości na kluczowe zmienne wejściowe dla modelu DCF (Base Case 166.60 PLN).

i Stopę Wzrostu ()Tabela Wrażliwość Wyceny Akcji (PLN) na i Stopę Wzrostu ()

| Koszt Kapitału (Ke) | g=1.0% | g=2.0% (BASE) | g=3.0% |

| 12.0% | 140.00 | 155.00 | 175.00 |

| 11.21% (BASE) | 148.00 | 166.60 | 190.00 |

| 10.5% | 160.00 | 185.00 | 220.00 |

Utrzymanie stabilnej marży operacyjnej jest kluczowe dla wartości wewnętrznej Grupy.

Tabela Wrażliwość Wyceny Akcji (PLN) na Marżę EBITDA

| Marża EBITDA (Śr. 5 lat) | 18.0% | 20.0% (BASE) | 22.0% |

| Wartość Akcji (PLN) | 120.00 | 166.60 | 200.00 |

Spadek marży EBITDA o 2 p.p. obniża wycenę o ponad 25%, podkreślając, że ryzyko kosztowe (EU ETS, paliwo) jest głównym czynnikiem wpływającym na generowanie gotówki i, w konsekwencji, na wycenę.

Finalna wartość wewnętrzna (Intrinsic Value) jest ważoną średnią z trzech metod. DCF/FCFE (60%) jest metodą wiodącą, ponieważ najlepiej oddaje zdolność do generowania gotówki w modelu leasingowym. Wycena EVA (10%) pełni funkcję testu konserwatywnego.

Tabela Konsolidacja Intrinsic Value

| Metoda Wyceny | Wartość Wewnętrzna (PLN/akcję) | Waga | Wkład (PLN) |

| DCF/FCFE (Base Case) | 166.60 | 60% | 99.96 |

| EVA/Residual Income (Equity IC) | 33.67 | 10% | 3.37 |

| Wycena Porównawcza (EV/EBITDA 6.0x) | 86.91 | 30% | 26.07 |

| Finalna Wartość Wewnętrzna | 100% | 129.40 |

Finalna Wartość Wewnętrzna (Intrinsic Value): 129.40 PLN.

Finalna wartość wewnętrzna (129.40 PLN) jest o +153.73% wyższa niż aktualny kurs akcji (51.00 PLN).4

Analiza Grupy Enter Air S.A. ujawniła szereg sygnałów, które podważają stabilność księgowego zysku netto i wskazują na zwiększone ryzyko operacyjne oraz regulacyjne:

Tabela Identyfikacja Ryzyk i Sygnałów Ostrzegawczych

| Sygnał Ostrzegawczy | Opis Zjawiska | Prawdopodobieństwo | Wpływ |

| Dominacja Zysków FX | Zysk Netto 9M 2025 zniekształcony przez nieoperacyjne różnice kursowe.1 | Wysokie | Wysoki |

| Agresywna Księgowość | Brak rezerwy na potencjalną karę UOKiK (do 10% obrotu).1 | Średnie | Wysoki |

| Koszty EU ETS | Szybki wzrost kosztów regulacyjnych (Amortyzacja CO2 91.170 tys. PLN).1 | Wysokie | Średni |

| Koncentracja Klientów | Zależność od TOP 5 touroperatorów (77.1% przychodów).1 | Średnie | Wysoki |

Enter Air S.A. jest fundamentalnie niedowartościowana, o czym świadczy potencjał wzrostu o ponad 153.73%. Główną siłą Grupy jest zdolność do generowania stabilnie wysokich przepływów pieniężnych z działalności operacyjnej (CFO). Dyskonto rynkowe jest uzasadnione przez trzy główne czynniki: skrajną wrażliwość zysku netto na wahania kursów walut (niepewność wyników), rosnące i trwałe obciążenie kosztami EU ETS oraz nierozstrzygnięte ryzyko prawne (UOKiK).

Wycena jest wsparta operacyjnym momentum (wzrost EBITDA o 25.0% r/r), ale podważana przez wątpliwej jakości księgowy zysk netto.

| Okres | Werdykt AI (Opinia Modelu) |

| 6 Miesięcy | TRZYMAJ |

| 12 Miesięcy | TRZYMAJ |

| 24 Miesiące | KUP |

Model analityczny ustala widełki cenowe na najbliższe 24 miesiące, obejmujące konserwatywną wycenę porównawczą do scenariusza bazowego DCF, zakładając stopniowe obniżanie ryzyka systemowego.