Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

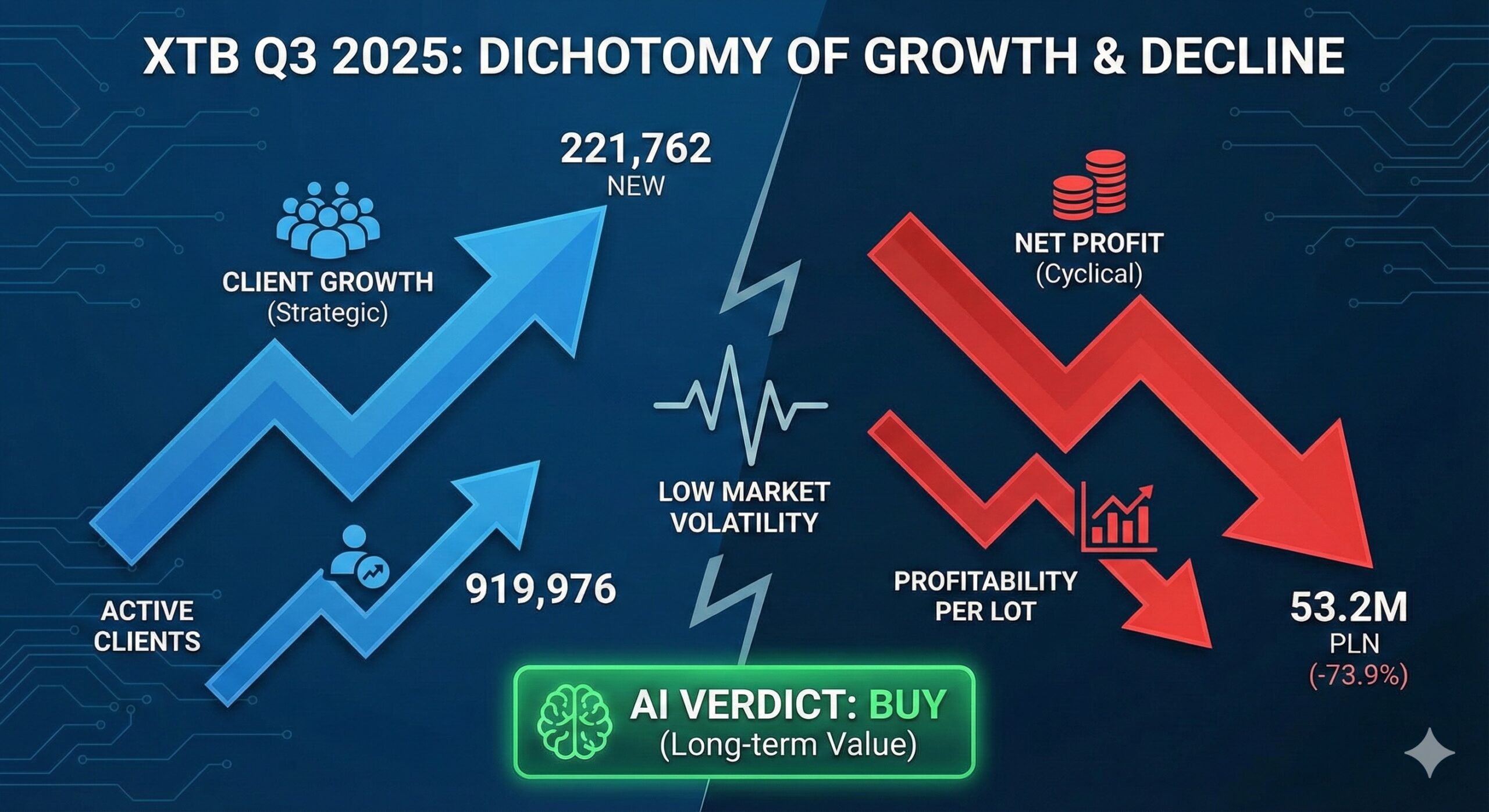

XTB po rekordowym kwartale operacyjnym, ale z gwałtownym spadkiem zysków – czy to idealny moment na wejście?

Wstępne wyniki za III kwartał 2025 roku odsłaniają rzadką dychotomię: spektakularny wzrost bazy klientów oraz historyczne minimum rentowności wynikające z wyjątkowo niskiej zmienności rynkowej. Choć zysk netto spadł aż o 73,9% r/r, XTB kontynuuje agresywną globalną ekspansję, inwestuje rekordowe środki w marketing i zbliża się do wejścia w nowe segmenty – opcje oraz kryptoaktywa. Model AI pozostaje jednoznaczny: KUP, wskazując, że obecne osłabienie wyników jest cykliczne, a strategiczna baza ponad 1,9 mln klientów może przynieść potężną dźwignię operacyjną przy powrocie zmienności. Jeśli rynek zacznie znów „oddychać”, XTB może znaleźć się u progu kolejnej fali wzrostu.

Wstępne wyniki finansowe i operacyjne Grupy XTB za III kwartał 2025 roku charakteryzują się wyraźną dychotomią: rekordowym wzrostem strategicznych wskaźników operacyjnych przy jednoczesnym cyklicznym załamaniu rentowności i wyników finansowych. Kluczowym czynnikiem dekoniunktury finansowej była niska zmienność na rynkach, prowadząca do niekorzystnego dla modelu market making trendu range trading.

Pomimo spadku zysku netto o 73,9% r/r, fundamentalne założenia strategiczne Zarządu dotyczące pozyskiwania klienta masowego i budowania bazy klienckiej zostały zrealizowane z nawiązką. Długoterminowa perspektywa opiera się na kapitalizacji tej rosnącej bazy w okresach powrotu zmienności.

Uzasadnienie Liczbowe: Decyzja KUP jest podyktowana strategicznym wzrostem operacyjnym, który buduje długoterminową wartość i powtarzalność przychodów, dominując nad przejściowym, cyklicznym spadkiem rentowności.

Z uwagi na publikację wstępnych wyników, oficjalny konsensus rynkowy dla III kwartału 2025 roku nie jest dostępny w materiałach źródłowych. Opierając się jednak na dynamice historycznej, zysk netto na poziomie 53,2 mln PLN oraz spadek rentowności na lota do 152 PLN mogą znacząco odbiegać w dół od oczekiwań, co tradycyjnie w modelu XTB prowadzi do negatywnej reakcji kursu, pomimo znakomitych wskaźników operacyjnych.

| Kategoria | Szansa (Opportunity) | Zagrożenie (Threat) |

| Operacyjna | Wzrost bazy klientów (>1.9 mln łącznie) pozwala na natychmiastową kapitalizację w przypadku powrotu wysokiej zmienności. | Przewlekły okres niskiej zmienności (range trading) będzie dalej utrzymywał niską rentowność na lota. |

| Produktowa | Wprowadzenie opcji (realne w Q4 2025 po akceptacji KNF) oraz kryptowalut (po MiCA) otworzy nowe strumienie przychodów. | Opóźnienia regulacyjne MiCA (Senat w trakcie prac) lub KNF w akceptacji modelu opcyjnego. |

| Finansowa | Erozja kosztów pozyskania klienta (CAC) w długim terminie dzięki masowej skali i sile marki (Ibrahimović). | Realizacja celu Zarządu, czyli wzrost kosztów operacyjnych o 40% w 2025 r., obniża przejściowo marże. |

| Geograficzna | Ekspansja w Indonezji (już licencja) i Brazylii (uzyskana licencja, choć z rozważanymi opcjami biznesowymi). | Lokalne trudności na nowych rynkach (np. protekcjonizm w Brazylii) mogą wymusić zaprzestanie działań. |

Bazując na pozytywnych rekomendacjach analityków (często Kupuj) i szerokim zakresie cen docelowych, oczekujemy, że w horyzoncie 12-24 miesięcy, rosnąca baza klientów w połączeniu z cyklicznym powrotem zmienności, powinna doprowadzić do realizacji wyższych wycen.

III kwartał 2025 r. przyniósł znaczne pogorszenie wyników finansowych, będące konsekwencją otoczenia rynkowego. Kluczowym wskaźnikiem jest spadek Rentowności na Lota (RPL), która bezpośrednio przekłada się na wysokość przychodów w modelu market making.

| Wskaźnik (w tys. PLN) | Q3 2025 | Q3 2024 | Dynamika R/R | Dynamika K/K (Q2 2025) | Uwagi |

| Przychody Operacyjne | 375 821 | 470 234 | ▼ -20,1% | ▼ -54,5% (vs 580 597 ) | Spadek w wyniku niskiej RPL. |

| Koszty Operacyjne | (322 654) | (208 526) | ▲ +54,8% | ▲ +10,1% (vs 292 911 ) | Głównie marketing i wzrost zatrudnienia. |

| Zysk Operacyjny (EBIT) | 53 167 | 261 708 | ▼ -79,7% | – | Znacząca erozja marży operacyjnej. |

| Zysk Netto | 53 227 | 203 826 | ▼ -73,9% | ▼ -66,1% (vs 160 300 ) | Najniższy kwartalny zysk od Q3 2023. |

| Rentowność na Lota (PLN) | 152 | 272 | ▼ -44,0% | ▼ -33,6% (vs 229 ) | Główny czynnik obniżający przychody. |

| Obrót CFD w Lotach (tys. Lotów) | 2 094 | 1 628 | ▲ +28,6% | ▼ -10,0% (vs 2 322 ) | Obrót rośnie r/r, ale spada k/k pomimo większej bazy. |

Wskaźniki marż i Kosztów Ryzyka:

Spadek Zysku Netto o 73,9% r/r przy jednoczesnym wzroście Przychodu z działalności operacyjnej o 20,1% r/r oznacza drastyczne pogorszenie marży netto z poziomu ok. 43% w Q3 2024 (203,8/470,2) do ok. 14% w Q3 2025 (53,2/375,8). Wzrost kosztów operacyjnych do 322,7 mln PLN (wzrost o 54,8% r/r) w obliczu spadku przychodów operacyjnych jest bezpośrednią przyczyną tego zjawiska.

Model biznesowy XTB charakteryzuje się dużą cyklicznością i zmiennością przychodów, które są ściśle skorelowane z aktywnością i zmiennością rynków finansowych i towarowych.

| Okres 12 Miesięcy (w tys. PLN) | Przychody Operacyjne | Obrót CFD w Lotach | Rentowność na Lota (PLN) |

| 9M 2025 | 1 408 020 | 4 616 787 | 218 |

| 2024 | 1 873 436 | 6 274 177 | 275 |

| 2023 | 1 618 385 | 6 779 816 | 227 |

| 2022 | 1 451 954 | 6 592 928 | 212 |

| 2021 | 625 595 | 4 045 882 | 144 |

| 2020 | 797 750 | 3 113 375 | 249 |

Wykres 1: Przychody Operacyjne i Rentowność na Lota (2020-2025 YTD)

(Z uwagi na ograniczenia formatu, wykres zostaje opisany słownie)

Wieloletnie dane pokazują, że Rentowność na Lota (RPL) jest ekstremalnie zmienna, osiągając szczyty w okresach wysokiej zmienności (np. 2020: 249 PLN, 2024: 275 PLN) i spadając w okresach uspokojenia (2021: 144 PLN, Q3 2025: 152 PLN). W tym kontekście, obecny spadek RPL ma charakter cykliczny, a nie strukturalny.

Brak jest danych o Przepływach Pieniężnych z Działalności Operacyjnej (CFO) za III kwartał 2025 r. w materiałach źródłowych. Jednak skonsolidowane środki pieniężne własne XTB na 30 września 2025 r. wynosiły 1 785,8 mln PLN, a łączne środki pieniężne i obligacje 1 805,8 mln PLN. Wysoki poziom gotówki jest potwierdzeniem wysokiej jakości cash flow i zdolności do finansowania agresywnej ekspansji marketingowej.

| Wskaźnik | Wartość XTB | Średnia Spółek Rówieśniczych | Wnioski |

| P/BV (Cena do Wartości Księgowej) | 4,7x | 2,7x | Znaczna premia rynkowa XTB. |

| C/S (Cena do Sprzedaży) | 4,0x | 2,7x | Rynkowe oczekiwania wyższej marży. |

| Wskaźnik PEG | -3,00 | 0,23 | Nieinterpretowalny w okresie spadku zysku (Q3). |

| Potencjalny Zysk (Cel Analityków) | 9,0% | 0,6% | Wyższe oczekiwania co do rentowności/zysku XTB vs. Peers. |

| P/E, Beta, Dividend Yield | Brak Danych | Brak Danych | Ograniczenie danych. |

Kluczowe determinanty wyników na Q4 2025 i 2026 r.:

Niezależnie od pogorszenia wskaźników finansowych, wskaźniki operacyjne XTB sugerują stałe umacnianie pozycji rynkowej. Rekordowy przyrost nowych klientów (+105,1% r/r) i aktywnych klientów (+75,9% r/r) dowodzi, że strategia penetracji rynku i docierania do klienta masowego jest bardzo skuteczna. Choć brakuje danych o globalnym wolumenie obrotu, wzrost bazy klientów jest predyktorem przyszłego wzrostu udziału w rynku FX/CFD.

W III kwartale 2025 r. nastąpiła znacząca zmiana w strukturze przychodów:

| Klasa Aktywów | Udział w Q3 2025 | Udział w Q3 2024 | Dynamika R/R |

| CFD na Towary | 48,5% | 38,2% | ▲ |

| CFD na Indeksy | 32,4% | 44,9% | ▼ |

| CFD na Waluty | 10,8% | 14,6% | ▼ |

| Pozostałe | 8,3% | 2,3% | ▲ |

Dominacja towarów (głównie złoto, gaz ziemny, kakao) nad indeksami (US 100, VIX) jest odbiciem zmienności w Q3.

Rozwój Produktowy (FinTech All-in-One): XTB konsekwentnie transformuje się w platformę All-in-One. Najważniejsze wdrożenia i plany to:

Bezpośrednie porównanie z bankami (PKO, Santander, mBank, Pekao) jest nieadekwatne, gdyż XTB operuje w niszy FinTech/CFD. W porównaniu do globalnych brokerów FX/CFD:

| Analiza | Opis |

| S (Strengths) | Rekordowy wzrost bazy klientów (nowi: +105,1% r/r, aktywni: +75,9% r/r). Własna, zaawansowana platforma technologiczna xStation. Bardzo silna pozycja kapitałowa (IFR 170,3%). |

| W (Weaknesses) | Ekstremalna wrażliwość przychodów i zysku na zmienność rynkową i warunki range trading. Wysoki i rosnący wskaźnik C/I w okresie niskiej zmienności (85,9% w Q3 2025). |

| O (Opportunities) | Wprowadzenie opcji i kryptowalut oraz Plany Inwestycyjne (FinTech All-in-One). Ekspansja geograficzna (Indonezja, Brazylia). Ożywienie zmienności na rynkach (np. indeksach). |

| T (Threats) | Regulacyjne opóźnienia MiCA/KNF. Dalsza eskalacja wojny cenowej na rynku FX/CFD. Niepowodzenie w walce o klienta masowego na nowo otwartych rynkach (np. Brazylia). |

| VRIO – Zasoby Wartościowe (V) | Wysoko Wartościowe: Baza klientów, Platforma xStation (własność i przewaga technologiczna). |

| VRIO – Zasoby Rzadkie (R) | Rzadkie: Kombinacja dynamicznej akwizycji klienta (CAC na porównywalnym poziomie) ze stabilną i wysoką pozycją kapitałową. |

| VRIO – Zasoby Trudne do Naśladowania (I) | Trudne do Naśladowania: Skala operacji, zaufanie (Trust), kompleksowość oferty w ujęciu globalnym. |

| VRIO – Organizacyjna Gotowość (O) | Gotowość: Pełne wsparcie Zarządu w kierunku transformacji FinTech (wzrost działu IT/Produktu do 614 osób). |

Choć XTB nie jest bankiem, wysokość stóp procentowych ma wpływ na dwa aspekty:

Ryzyko związane z hipotekami walutowymi (CHF) nie dotyczy działalności XTB. Spółka nie prowadzi działalności bankowej w zakresie kredytów hipotecznych.

| Scenariusz | Opis | Wpływ na Wyniki (Kolejne Kwartały) |

| Bull | Powrót wysokiej zmienności rynkowej (indeksy, towary) z silnymi, kierunkowymi trendami (jak w Q1 2024, czy Q1/Q2 2020). Szybkie wdrożenie opcji i krypto. | Bardzo Wysoki Pozytywny. Zysk netto powróci powyżej 200 mln PLN. Wzrost RPL (Rentowności na Lota) powyżej 250 PLN. Masowa baza klientów wygeneruje efekt dźwigni operacyjnej. |

| Base | Umiarkowana zmienność, rentowność na lota stabilizuje się na poziomie ok. 180–220 PLN. Kontynuacja agresywnej akwizycji klienta. Opóźnienie MiCA i opcji do H1 2026. | Neutralny/Umiarkowanie Pozytywny. Stabilizacja wyników, zysk netto w przedziale 100–150 mln PLN. Wysoki C/I utrzyma się z powodu rosnących kosztów marketingowych. |

| Bear | Długotrwały okres niskiej zmienności i range tradingu. Wyraźny spadek stóp procentowych (redukcja przychodów odsetkowych). Niepowodzenie w ekspansji (np. Brazylia). | Negatywny. Utrzymanie niskiej RPL (poniżej 150 PLN). Dalsza presja na marżę netto (C/I > 80%). Wynik netto może spaść poniżej 50 mln PLN. |

Ryzyka te są nieistotne dla modelu biznesowego XTB, ponieważ Grupa nie udziela kredytów i nie posiada ekspozycji na tradycyjny sektor bankowy (NPL). Ryzyko kredytowe jest ograniczone do counterparties i płynności depozytów.

Rentowność XTB jest wrażliwa na:

| Ryzyko | Opis | Ocena Wpływu na Kolejne Kwartały |

| Prawne – KNF/Opcje | Nieuzyskanie akceptacji KNF dla modelu wyceny opcji może opóźnić wprowadzenie nowego produktu. | Umiarkowany. Ryzyko opóźnienia katalizatora wzrostu, ale nie wpływa na bieżącą działalność. |

| Prawne – MiCA/Krypto | Przedłużanie procesu legislacyjnego (MiCA) w Polsce może opóźnić wprowadzenie kryptoaktywów. | Umiarkowany. Krypto to ważny, ale jeszcze nie dominujący strumień przychodów. |

| Reputacyjne – Historyczna Kara KNF | Historyczna kara KNF z 2018 r. (dotycząca mechanizmu asymetrycznego odchylenia z lat 2014-2015) pozostaje w tle, ale jest to kwestia historyczna, nie mająca wpływu na Q3 2025. | Znikomy. Kwestia rozwiązana prawnie. |

| Ryzyko Marketingowe | Kontynuacja agresywnych nakładów marketingowych (wzrost o 80% w 2025) przy niskiej rentowności na lota zwiększa ryzyko wzrostu wskaźnika CAC (Customer Acquisition Cost) powyżej oczekiwań Zarządu. | Umiarkowany. Choć średni CAC jest obecnie stabilny (0,6 tys. PLN), przyszły wzrost kosztów przy niskich przychodach to ryzyko dla efektywności. |

XTB jest notowane na Giełdzie Papierów Wartościowych w Warszawie (GPW) od 2016 r.. Działa jako duży, globalny broker, regulowany przez wiele organów nadzorczych (KNF, FCA, CySEC). Materiał źródłowe nie wspominają o zależności od spółki-matki BCP (Banco Comercial Português) w kontekście decyzji zarządczych lub zależności finansowych.

| Ryzyko | Prawdopodobieństwo | Wpływ |

| Niska Zmienność / Range Trading | Umiarkowane do Wysokie (historycznie cykliczne) | Wysoki (Bezpośrednia korelacja z RPL) |

| Wzrost Kosztów Operacyjnych pow. Celu Zarządu | Umiarkowane (Agresywna strategia marketingowa) | Umiarkowany (Kompresja Marży) |

| Opóźnienie Wprowadzenia Opcji/Krypto (Regulacje) | Umiarkowane (MiCA w Senacie, KNF w trakcie analiz) | Umiarkowany (Opóźnienie Katalizatora) |

Brak możliwości przeprowadzenia pełnej wyceny DCF/FCFE (ze względu na brak pełnych historycznych i prognozowanych przepływów pieniężnych). Koncentrujemy się na mnożnikach rynkowych i scenariuszach wyceny analityków.

Jak wskazano w sekcji 2, XTB jest wyceniane z wyraźną premią rynkową w porównaniu do grupy brokerów (Peers). Wysokie mnożniki (P/BV 4,7x vs 2,7x dla Peers) są uzasadnione rekordowym tempem wzrostu bazy klientów, wyższą skalą operacji i potencjałem do generowania ponadprzeciętnych marż w okresach wysokiej zmienności rynkowej.

Na podstawie dostępnych rekomendacji analitycznych (głównie Kupuj) i szerokiego zakresu cen docelowych, przedstawiono trzy scenariusze.

| Scenariusz | Założenia Kluczowe | Przedział Ceny Docelowej (PLN) |

| Bear | Długotrwały range trading (RPL < 150 PLN), koszty rosną, regulacje opóźnione. | 10,90 – 20,00 |

| Base | RPL stabilizuje się na 180-220 PLN, akwizycja klienta utrzymana. Wdrożenie opcji/krypto w H1 2026. | 21,00 – 43,39 |

| Bull | Powrót wysokiej zmienności (RPL > 250 PLN). Pełne wdrożenie nowych produktów. Pełna realizacja efektu dźwigni operacyjnej z bazy 1.9 mln klientów. | 44,00 – 78,90 |

Ponieważ XTB jest brokerem, a nie bankiem, tradycyjna analiza wrażliwości na NIM i koszty ryzyka jest nieadekwatna. Kluczowa jest wrażliwość na Rentowność na Lota (RPL):

| Zmienna Wpływająca | Zmiana | Wpływ na Zysk Netto |

| Rentowność na Lota (RPL) | ± 25 PLN | Wysoki. Zmiana o 25 PLN (np. z 152 PLN do 177 PLN) przy obrocie 2 mln lotów kwartalnie to zmiana ± 50 mln PLN w przychodach, co niemal w całości przekłada się na zysk (efekt dźwigni operacyjnej). |

| Koszty Akwizycji Klienta (CAC) | ± 10% | Umiarkowany. Przy kwartalnym pozyskaniu 220 tys. klientów, 10% wzrost CAC (z 0,6 tys. PLN do 0,66 tys. PLN) to dodatkowe ok. 13 mln PLN kosztów. |

| Zmiany w Regulacjach Kapitałowych (IFR) | Zaostrzenie wymogów | Niski. Nadwyżka kapitałowa XTB (IFR 170,3%) daje znaczący bufor bezpieczeństwa. |

| Sygnał Ostrzegawczy | Opis | Ocena / Status |

| Jednorazowe Zdarzenia w Wynikach | Drastyczny spadek Rentowności na Lota (RPL) do 152 PLN jest efektem range tradingu i niskiej zmienności, nie jest to jednorazowe zdarzenie, ale cykliczne ryzyko wpisane w model. | Cykl rynkowy, nie struktura. |

| Rezerwy i Odpisy | Brak szczegółowych danych o rezerwach na koniec Q3 2025 r. | Wymaga weryfikacji w pełnym raporcie. |

| Rotacje w Management | Brak informacji o rotacjach w III kwartale 2025 r.. | Brak sygnałów ostrzegawczych. |

| Jakość Zysku | Brak danych CFO. Jednak skokowy wzrost C/I do ok. 85,9% oraz wzrost kosztów operacyjnych przy niższych przychodach operacyjnych sygnalizuje pogorszenie jakości zysku (spadek marż). | Wzrost kosztów operacyjnych jest celowy (inwestycja) i przejściowy. |

| Wzrost Kosztów Technologicznych | Wzrost kosztów związany z IT, cyberbezpieczeństwem i licencjami oraz wzrost zatrudnienia w Tech/Produkcie. | Akceptowalny. Wynik strategii FinTech. |

DECYZJA INWESTYCYJNA: KUP (BUY)

| Przedział | Wartość (PLN) | Komentarz |

| Cena Docelowa 12M (Base) | 21,00 – 43,39 | Odzwierciedla potencjał wzrostu przy umiarkowanej zmienności rynkowej. |

| Cena Docelowa 24M (Bull) | 44,00 – 78,90 | Odzwierciedla pełną realizację potencjału operacyjnego i produktowego. |

| Poziom Wejścia (BUY) | Poniżej aktualnej ceny rynkowej (w reakcji na słaby Q3) jest optymalny moment na wejście, uwzględniając inwestycyjny charakter spadku kosztów operacyjnych. | |

| Poziom Wyjścia (SELL) | Powyżej górnego zakresu ceny docelowej 24M w przypadku osiągnięcia dojrzałego cyklu rynkowego. |

Customer Acquisition Cost (CAC): Istotny wzrost średniego kosztu pozyskania klienta (powyżej 0,8 tys. PLN) w Q4 2025.