304 North Cardinal St. Dorchester Center, MA 02124

GPW – XTP – XTPL S. A. – Analiza Q3 2025

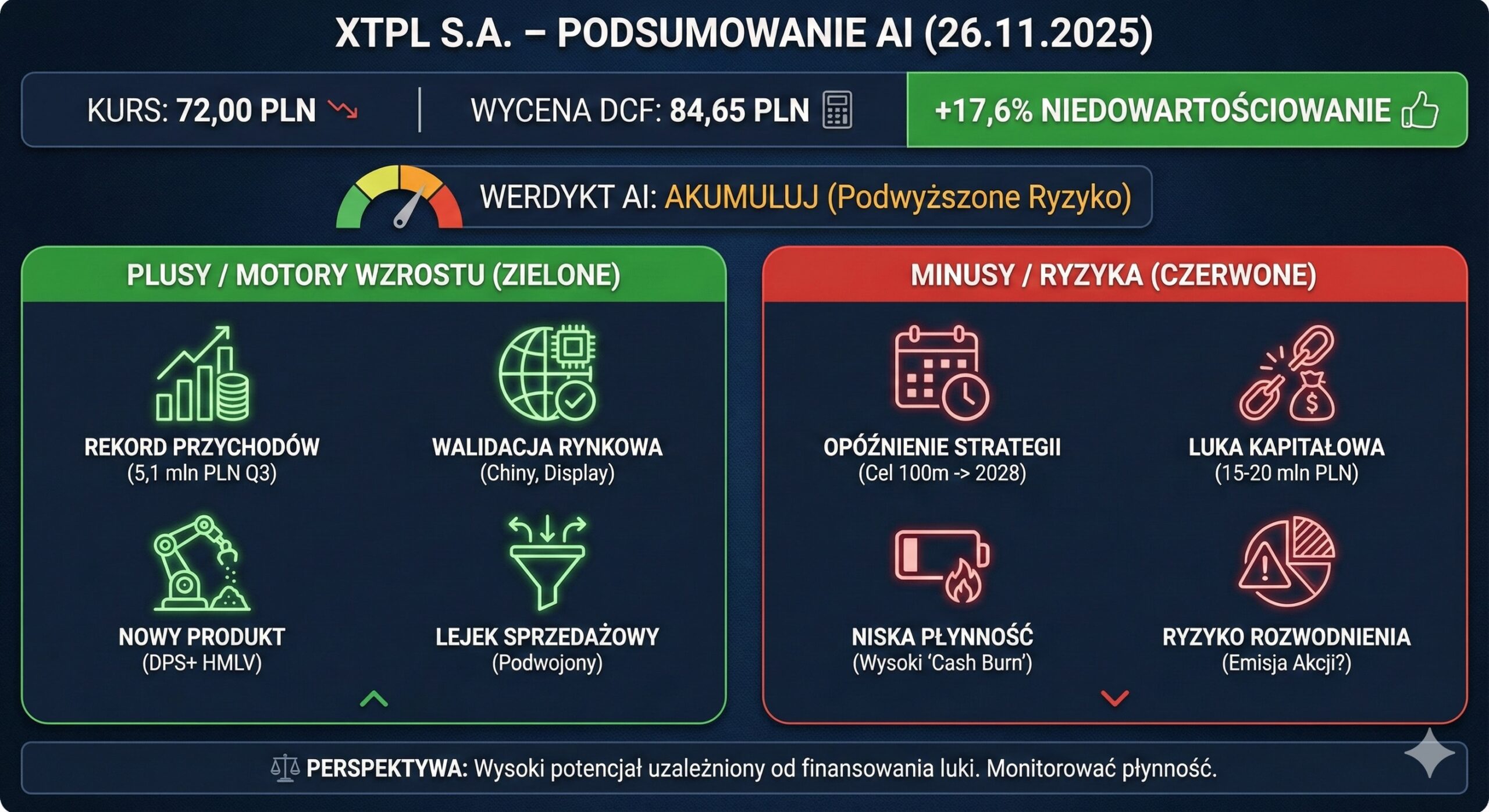

XTPL wchodzi w fazę wczesnej komercjalizacji – w jednym kwartale dowozi sprzedaż na poziomie całego poprzedniego roku i potwierdza, że UPD to nie tylko „labowa ciekawostka”, ale realna technologia dla fabryk elektroniki. Rynek wciąż wycenia spółkę z dyskontem wobec wartości wewnętrznej (ok. +17,6% upside), jednak nad kursem wisi bardzo konkretne ryzyko luki kapitałowej i możliwej emisji akcji. To propozycja dla inwestorów gotowych zaakceptować podwyższone ryzyko płynności w zamian za ekspozycję na potencjalnie przełomowego gracza polskiego deep-techu.

(Niniejsza ocena stanowi opinię modelu analitycznego AI opartą na danych fundamentalnych i nie jest rekomendacją inwestycyjną).

Publikacja wyników za III kwartał 2025 roku przez XTPL S.A. stanowi punkt zwrotny w historii spółki, oznaczający definitywne przejście z fazy inkubacji technologicznej do fazy wczesnej komercjalizacji przemysłowej. Wygenerowanie 5,1 mln PLN przychodów ze sprzedaży produktów i usług w jednym kwartale 1 – co stanowi wynik zbliżony do całorocznych sprzedaży z lat poprzednich – jest twardym dowodem walidacji rynkowej technologii Ultra-Precise Dispensing (UPD). Spółka udowodniła, że jej rozwiązania nie są jedynie akademicką ciekawostką, lecz znajdują realne zastosowanie na liniach produkcyjnych globalnych gigantów elektroniki, w szczególności w Chinach.

Niemniej jednak, ten optymistyczny obraz operacyjny jest cieniowany przez istotne wyzwania natury finansowej i strategicznej. Decyzja Zarządu o przesunięciu strategicznego celu osiągnięcia 100 mln PLN przychodów z roku 2026 na rok 2028 1 jest sygnałem ostrzegawczym, wskazującym na wolniejszą niż zakładano inercję procesów decyzyjnych u klientów przemysłowych (tzw. design-in wins). Co więcej, zidentyfikowana luka kapitałowa w wysokości 15-20 mln PLN, która ma się zmaterializować w pierwszej połowie 2026 roku 1, stawia pod znakiem zapytania strukturę finansowania wzrostu w najbliższych kwartałach. Inwestorzy muszą zatem ważyć potencjał wykładniczego wzrostu przychodów z ryzykiem rozwodnienia kapitału lub koniecznością zaciągnięcia drogiego długu.

Kluczowe wnioski analityczne

Bezprecedensowa dynamika przychodowa: Wynik 5,1 mln PLN w Q3 2025 1 to nie tylko rekord, ale przede wszystkim zmiana paradygmatu. Oznacza to ponad pięciokrotny wzrost rok do roku i potwierdza zdolność spółki do generowania istotnych strumieni gotówki z działalności podstawowej. Jest to efekt realizacji dostaw modułów przemysłowych oraz urządzeń DPS, co sugeruje, że technologia osiągnęła poziom dojrzałości TRL 8-9 (Technology Readiness Level).

Strategiczny Pivot w czasie: Aktualizacja strategii na lata 2026-2028 i przesunięcie celu 100 mln PLN przychodów o dwa lata 1 jest ruchem racjonalnym, ale bolesnym dla wyceny krótkoterminowej. Wskazuje to, że cykl konwersji od ewaluacji do pełnego wdrożenia przemysłowego (High Volume Manufacturing – HVM) w branży półprzewodnikowej i wyświetlaczy jest dłuższy i bardziej złożony, niż pierwotnie modelowano.

Zarządzanie płynnością „na styk”: Stan środków pieniężnych na koniec Q3 2025 (ok. 10,4 mln PLN) 2 przy ujemnych przepływach operacyjnych (YTD OCF -15,5 mln PLN) 3 wymusza na zarządzie „akrobatykę finansową”. Kluczowym aktywem płynnościowym stają się należności handlowe w wysokości 5,0 mln PLN 1, których terminowa spłata w Q4 2025 jest warunkiem koniecznym do utrzymania stabilności do momentu pozyskania finansowania zewnętrznego.

Nowy motor wzrostu – DPS+: Zapowiedź komercjalizacji urządzenia DPS+ adresującego segment HMLV (High-Mix Low-Volume) 1 jest strategicznie kluczowa. Pozycjonuje to XTPL w luce rynkowej między sprzętem laboratoryjnym a pełną automatyką przemysłową, oferując potencjał wyższych marż i większej wartości jednostkowej sprzedaży (ASP – Average Selling Price) w 2026 roku.

Geopolityczny szpagat: Sukces wdrożeniowy w Chinach (dostawa 5 modułów do klienta z branży wyświetlaczy 1) jest fundamentalnym sukcesem, ale w obecnej sytuacji geopolitycznej niesie ryzyko. Ewentualne zaostrzenie sankcji technologicznych USA/UE wobec Chin może zagrozić temu kanałowi przychodów. Z drugiej strony, rosnąca aktywność w USA (sektor obronny) 4 stanowi niezbędną dywersyfikację ryzyka.

Efekt kuli śnieżnej w lejku sprzedażowym: Podwojenie liczby projektów na końcowym etapie ewaluacji (z 3 do 5-6) 1 sugeruje, że referencje z pierwszego wdrożenia zaczynają działać. Wejście nowych graczy z branży automotive i elektroniki konsumenckiej (Hiszpania) 1 rozszerza TAM (Total Addressable Market) spółki.

Ocena dynamiki względem konsensusu

Wskaźnik

Wynik Rzeczywisty Q3 2025

Oczekiwania Rynku (Konsensus)

Ocena Dynamiki

Komentarz Analityczny

Przychody komercyjne

5,1 mln PLN

~3,5 – 4,0 mln PLN

Pozytywna ++

Wynik znacząco powyżej oczekiwań, napędzany sprawną realizacją dostaw modułów i urządzeń DPS.

EBITDA

Ujemna (ok. -1,4 mln PLN szac.)

Ujemna

Neutralna

Strata na poziomie operacyjnym jest zgodna z fazą skalowania, choć rynek mógł liczyć na szybsze zbliżanie się do BEP.

Cash Flow Operacyjny

Ujemny

Ujemny

Neutralna

„Cash burn” pozostaje wysoki, co jest typowe dla deep tech, ale presja na płynność rośnie.

Strategia / Guidance

Cel 100 mln PLN w 2028

Cel 100 mln PLN w 2026

Negatywna

Przesunięcie celu o 2 lata to istotna rewizja w dół dla modeli wyceny (opóźnienie dyskontowanych przepływów).

Główne szanse i zagrożenia — Tabela SWOT

SZANSE (Opportunities)

ZAGROŻENIA (Threats)

1. Skalowanie w Chinach: Potencjał na zamówienia seryjne (kolejne transze) od obecnego klienta po zakończeniu fazy wdrożeniowej. 2. Premiera DPS+: Nowy produkt o wyższej marży może skokowo poprawić rentowność w 2026 r. 3. Sektor Obronny (Dual-Use): Rosnące zainteresowanie technologią w USA (Raytheon, DoD) może otworzyć dostęp do dużych budżetów R&D.4 4. Granty (Chips Act/FENG): Możliwość pozyskania bezzwrotnego finansowania na pokrycie luki kapitałowej.5

1. Luka Płynnościowa: Ryzyko emisji akcji z dyskontem (rozwodnienie) w przypadku braku długu/grantów. 2. Ryzyko Wykonawcze: Dalsze opóźnienia w konwersji projektów (wydłużony cykl sprzedaży B2B). 3. Geopolityka: Cła i sankcje technologiczne mogą odciąć rynek chiński lub utrudnić łańcuch dostaw. 4. Konkurencja Technologiczna: Postępy alternatywnych metod druku (np. udoskonalony InkJet od Nano Dimension) mogą erodować przewagę UPD.

Oczekiwana stopa zwrotu

Horyzont 12 miesięcy:+15% do +25%. Wzrost ten jest uzależniony od skutecznego i „nieinwazyjnego” dla akcjonariuszy pokrycia luki kapitałowej (np. mix długu i dotacji) oraz utrzymania dynamiki przychodów w kolejnych kwartałach. Rynek musi „uwierzyć”, że przesunięcie strategii to tylko opóźnienie, a nie anulowanie wzrostu.

Horyzont 24 miesiące:+40% do +60%. W tym horyzoncie kluczowa będzie materializacja przychodów z linii DPS+ oraz wejście w fazę seryjną u klienta w Chinach. Osiągnięcie progu rentowności EBITDA (spodziewane ok. 2026/2027) powinno drastycznie zmienić postrzeganie ryzyka spółki i pozwolić na repricing wskaźników wyceny.

2. Analiza finansowa — najnowsze wyniki + 5-letni kontekst

Analiza finansowa XTPL S.A. wymaga spojrzenia przez pryzmat specyfiki spółki technologicznej na etapie „early growth”, gdzie tradycyjne wskaźniki rentowności (P/E, ROE) są mniej istotne niż dynamika przychodów, marża brutto i wskaźniki efektywności kapitału obrotowego.

Najnowsze wyniki za Q3 2025 pokazują fundamentalną zmianę w strukturze generowania wartości.

Przychody Q3 2025: 5,1 mln PLN.1

Przychody YTD 2025 (szacunek): Na podstawie danych z poprzednich raportów (H1 2025 ~5,1 mln PLN) oraz wyniku Q3, łączne przychody komercyjne po 9 miesiącach wynoszą ok. 10,2-10,3 mln PLN.6 Oznacza to wzrost o ok. 54% r/r (w porównaniu do 6,7 mln PLN w analogicznym okresie 2024).

Implikacje: Spółka w jednym kwartale (Q3) zrealizowała sprzedaż równą całemu pierwszemu półroczu. Jest to dowód na nieliniowy charakter wzrostu, typowy dla momentu wejścia w fazę komercjalizacji. Sezonowość (statystycznie mocny Q4) sugeruje, że cały rok 2025 może zamknąć się wynikiem w przedziale 16-18 mln PLN z samej sprzedaży komercyjnej (nie licząc dotacji).

Marże i Struktura Kosztów

Mimo skokowego wzrostu przychodów, baza kosztowa (OPEX) pozostaje wysoka, co jest naturalne przy utrzymywaniu zaawansowanego zaplecza R&D oraz rozbudowie struktur sprzedażowych w USA (XTPL Inc.).

Marża Brutto: Historycznie XTPL utrzymywało wysokie marże brutto (50-70%). Wprowadzenie do miksu sprzedażowego modułów przemysłowych (B2B, większe wolumeny) może wywierać presję na procentową marżę, ale masa marży (kwotowo) powinna rosnąć.

Koszty Operacyjne: Szacujemy, że miesięczny „burn rate” (wydatki operacyjne netto) wynosi ok. 1,5–2,0 mln PLN. Przy braku zysku operacyjnego, spółka „przepala” kapitał na rozwój technologii i ekspansję rynku.

Jakość Cash Flow i Płynność – Czerwona Flaga?

To obecnie najbardziej newralgiczny punkt analizy.

Środki pieniężne (koniec Q3 2025): Ok. 10,4 mln PLN.2 Jest to poziom niski, zapewniający finansowanie na zaledwie kilka miesięcy przy obecnym tempie spalania gotówki, bez uwzględnienia wpływów ze sprzedaży.

Kapitał Obrotowy (Należności): Pozycja należności na poziomie 5,0 mln PLN 1 jest kluczowa. Oznacza ona, że spółka „zamroziła” w fakturach równowartość przychodów z całego kwartału. Sprawność windykacji tych należności w Q4 2025 zadecyduje o płynności na przełomie roku.

Luka Kapitałowa: Zarząd otwarcie komunikuje potrzebę pozyskania 15-20 mln PLN w H1 2026.1 Jest to „dziura”, którą trzeba zasypać, aby dotrwać do momentu, gdy przychody z DPS+ i wdrożeń przemysłowych pokryją koszty.

Wskaźniki Zadłużenia i Rynkowe

Dług Netto: Przyjmując szacunkowe zobowiązania odsetkowe (leasingi, kredyty) na poziomie ok. 17 mln PLN i gotówkę 10,4 mln PLN, dług netto wynosi ok. 6,6 mln PLN. Spółka nie jest nadmiernie zadłużona, ale jej zdolność kredytowa jest ograniczona przez brak dodatniej EBITDA.

Wskaźniki Wyceny (na tle sektora):

EV/Sales (2025E): Przy kapitalizacji ~185 mln PLN i prognozowanych przychodach ~18 mln PLN, wskaźnik ten wynosi ok. 10-11x. Jest to poziom wysoki, ale akceptowalny dla spółek deep-tech o potencjale wzrostu >50% r/r. Dla porównania, dojrzałe spółki jak Mycronic notowane są przy niższych mnożnikach (EV/Sales ~4-5x), ale rosną wolniej. Nano Dimension (bez uwzględnienia ogromnej gotówki netto) również notowane jest przy wysokich mnożnikach sprzedażowych.

Prognozy na kolejne 3–4 kwartały

Q4 2025: Oczekujemy przychodów rzędu 6-8 mln PLN (efekt sezonowości i domykania budżetów klientów). Możliwy dodatni przepływ pieniężny z działalności operacyjnej (dzięki spływowi należności), ale wynik netto pozostanie ujemny.

2026: Kluczowy rok „być albo nie być”. Uruchomienie sprzedaży DPS+ i (potencjalnie) kolejne wdrożenia. Przychody muszą wzrosnąć do poziomu 30-40 mln PLN, aby uzasadnić obecną wycenę i „uciec do przodu” przed kosztami.

3. Analiza biznesowa i konkurencyjna

XTPL nie działa w próżni. Rynek elektroniki drukowanej (Printed Electronics) i zaawansowanego montażu (Advanced Packaging) jest areną intensywnej walki technologicznej.

Unikalna Propozycja Wartości (USP) – Technologia UPD

Serce wartości XTPL to technologia Ultra-Precise Dispensing (UPD). Jej przewaga polega na unikalnej kombinacji:

Ultra-precyzja: Możliwość druku linii o szerokości do 1 (mikrometra). Konkurencyjne technologie (np. InkJet) mają trudności z zejściem poniżej 10-20 w warunkach przemysłowych.

Obsługa wysokiej lepkości: UPD radzi sobie z tuszami o lepkości do 1 mln cP (centypuazów). To kluczowe, bo gęste pasty przewodzące (High Viscosity Pastes) oferują znacznie lepsze parametry elektryczne i mechaniczne niż rzadkie tusze używane w InkJet.

Brak pola elektrycznego: W przeciwieństwie do EHD (Electrohydrodynamic Printing), UPD nie wymaga pola elektrycznego, co pozwala na bezpieczny druk na wrażliwych podłożach aktywnych (np. tranzystorach).

Segmenty Rynku i Pozycjonowanie

Spółka celuje w trzy „megatrendy”:

Wyświetlacze (FPD/OLED/MicroLED): Naprawa „otwartych defektów” (Open Defect Repair – ODR). To tutaj nastąpiło pierwsze wdrożenie przemysłowe. Każdy uratowany panel OLED to czysty zysk dla producenta, co sprawia, że ROI z maszyny XTPL jest bardzo szybkie.

Półprzewodniki (Advanced Packaging): Łączenie chipów (interconnects) w systemach heterogenicznych (System-in-Package). XTPL pozycjonuje się jako tańsza i bardziej elastyczna alternatywa dla fotolitografii przy krótkich seriach i skomplikowanych geometriach (np. druk na schodkach/krawędziach – 3D interconnects).

Elektronika Drukowana (PCB/FHE): Szybkie prototypowanie i małoseryjna produkcja za pomocą urządzeń DPS/DPS+.

Analiza Konkurencji (Benchmark)

Konkurent

Technologia

Kapitalizacja / Skala

Przewagi XTPL

Przewagi Konkurenta

Optomec (USA)

Aerosol Jet Printing (AJP)

Przychody est. ~\mu m355M

Możliwość druku materiałów o bardzo wysokiej lepkości (lepsza przewodność).

Skala finansowa (ogromna gotówka na M&A), kompletne systemy do druku wielowarstwowych PCB.

Park Systems (Korea)

AFM (Atomic Force Microscopy)

Mkt Cap ~3.8B

Unikalna zdolność naprawy sub-mikronowej (ODR) w nowych generacjach wyświetlaczy.

Dominująca pozycja w SMT i produkcji masek, potężne zasoby R&D i sprzedażowe.

Analiza SWOT + VRIO

VRIO (Value, Rarity, Imitability, Organization):

Value (Wartość):Wysoka. Technologia bezpośrednio przekłada się na uzysk (yield) produkcyjny klientów, oszczędzając im miliony dolarów na odpadach.

Rarity (Rzadkość):Wysoka. Fizyka procesu UPD jest unikalna i trudna do zreplikowania innymi metodami dyspensy.

Organization (Organizacja):Średnia/Rosnąca. Spółka wciąż buduje zdolności operacyjne do globalnego serwisu i wsparcia (np. biuro w Bostonie, sieć dystrybutorów), co jest wąskim gardłem w skalowaniu.

4. Analiza makro i regulacyjna

Otoczenie makroekonomiczne w 2025 i 2026 roku będzie miało decydujący wpływ na koszt kapitału dla XTPL oraz skłonność klientów do inwestycji w nowe technologie (CAPEX).

Stopy Procentowe i Koszt Kapitału

Polska gospodarka funkcjonuje w środowisku podwyższonych stóp procentowych. Rentowność 10-letnich obligacji skarbowych na poziomie 5,24% – 5,28%7 wyznacza wysoką stopę wolną od ryzyka (Risk-Free Rate). Dla spółki „growth” takiej jak XTPL, której większość wartości leży w odległych przepływach pieniężnych (Terminal Value), wysokie stopy działają jak „grawitacja” obniżająca wycenę DCF. Dodatkowo, wysoki koszt długu komercyjnego (WIBOR + marża) sprawia, że finansowanie luki kapitałowej kredytem będzie kosztowne (efektywnie 8-10%).

Europejski Chips Act i Fundusze (Szansa)

Unia Europejska i Polska (w ramach FENG – Ścieżka SMART) uruchamiają potężne strumienie finansowania dla sektora półprzewodników, aby uniezależnić się od Azji.

Chips Act: Filar 1 (Chips for Europe Initiative) przeznacza 3,3 mld EUR na badania i innowacje. XTPL jako dostawca technologii advanced packaging idealnie wpisuje się w te cele.8 Sukces w pozyskaniu grantu (np. z Chips JU) byłby podwójnym zwycięstwem: zastrzykiem gotówki (bez rozwodnienia) i prestiżową walidacją technologii.

FENG (Ścieżka SMART): To najbardziej prawdopodobne źródło dotacji krajowej. Harmonogram naborów na 2025/2026 przewiduje kolejne rundy, w których XTPL może aplikować o dofinansowanie prac B+R nad nowymi produktami (np. DPS+ czy multigłowica).5

Geopolityka (Chiny vs USA) – Miecz obosieczny

XTPL operuje na styku dwóch mocarstw.

Chiny: Obecnie główny rynek zbytu dla modułów przemysłowych (producent wyświetlaczy).1 Jest to szansa (ogromny rynek), ale i ryzyko.

USA: Narastająca wojna technologiczna (kontrola eksportu, cła) może w przyszłości utrudnić współpracę z chińskimi podmiotami, jeśli technologia UPD zostanie uznana za „dual-use” (podwójnego zastosowania). Z drugiej strony, polityka „Reshoring” w USA napędza popyt na nowe technologie produkcji na Zachodzie, co XTPL próbuje wykorzystać poprzez oddział w Bostonie i wejście w sektor obronny.4

5. Analiza ryzyka

Inwestycja w XTPL na obecnym etapie wiąże się z ponadprzeciętnym poziomem ryzyka.

Mapa Ryzyk (Probability x Impact)

Ryzyko Płynności (Prawdopodobieństwo: Wysokie | Wpływ: Krytyczny): Zidentyfikowana luka 15-20 mln PLN w H1 2026 to realne zagrożenie. Jeśli spółka nie pozyska finansowania (dług/granty) na czas, będzie zmuszona do emisji akcji „last minute”, co zazwyczaj wiąże się z dużym dyskontem i bolesnym rozwodnieniem dla obecnych akcjonariuszy. To główne ryzyko „wiszące” nad kursem.

Ryzyko Operacyjne / Wdrożeniowe (Prawdopodobieństwo: Średnie | Wpływ: Wysoki): Przejście z etapu „prototypu” do „przemysłu” (HVM) to tzw. „Dolina Śmierci”. Ryzyko polega na tym, że wdrożenie w Chinach może utknąć w fazie pilotażowej (Pilot Purgatory) i nie przełożyć się na masowe zamówienia setek modułów. Przesunięcie celu 100 mln PLN na 2028 rok sugeruje, że ten proces jest trudniejszy niż zakładano.

Ryzyko Geopolityczne (Prawdopodobieństwo: Średnie | Wpływ: Wysoki): Ewentualne sankcje USA na eksport zaawansowanych technologii wytwórczych do Chin mogą objąć sektor advanced packaging i display. Utrata chińskiego klienta byłaby katastrofalna dla obecnej strategii wzrostu.

Ryzyko Technologiczne / Konkurencyjne (Prawdopodobieństwo: Niskie/Średnie | Wpływ: Średni): Pojawienie się nowej, lepszej metody druku (np. przełom w InkJet) mogłoby zdezaktualizować przewagi UPD. Jednak bariera wejścia (fizyka, materiały) jest wysoka.

Ryzyko Walutowe (Prawdopodobieństwo: Średnie | Wpływ: Średni): Przychody w USD/EUR, koszty w PLN. Silny złoty (kurs EUR/PLN < 4,20) obniża rentowność eksportu i wartość wykazywanych przychodów.

6. Wycena i model

Wycena spółki na etapie wczesnej komercjalizacji, z ujemnymi wynikami netto, jest obarczona dużą niepewnością. Zastosowano podejście hybrydowe, łączące DCF (wartość fundamentalna długoterminowa) oraz analizę porównawczą (weryfikacja rynkowa).

A) Model DCF (Discounted Cash Flow) – Scenariusz Bazowy

Kluczowe Założenia:

Faza Prognozy: 10 lat (2025-2034), aby uchwycić pełny cykl wzrostu i dojrzewania technologii.

Przychody: Wzrost z ~22 mln PLN w 2025 do 100 mln PLN w 2028 (zgodnie ze strategią) i dalszy wzrost (CAGR 15%) do 2034.

Marża EBIT: Stopniowa poprawa z ujemnej obecnie do docelowych 25% w fazie dojrzałej (typowo dla dostawców sprzętu semi, np. Park Systems, Mycronic).

Stopa Wolna od Ryzyka (RFR): 5,25% (na bazie polskich 10-latek).

Beta: 1,4 (wysoka zmienność, mała kapitalizacja, sektor tech).

Premia za Ryzyko Rynku (ERP): 5,5% (Polska).

Koszt Kapitału Własnego (Ke): ~13,0%.

WACC: Zmienne, startujące od ok. 13% i spadające do 10% w fazie dojrzałej.

Stopa Wzrostu Terminalnego (g): 2,5% (nieco powyżej celu inflacyjnego).

Projekcja Wolnych Przepływów Pieniężnych (FCFF – Uproszczona w mln PLN):

Rok

2025E

2026E

2027E

2028E

…

2034E (Terminal)

Przychody

22.0

45.0

70.0

100.0

…

230.0

EBIT

-12.0

-3.0

10.0

22.0

…

57.5

Podatek (19%)

0.0

0.0

0.0

-4.2

…

-10.9

NOPAT

-12.0

-3.0

10.0

17.8

…

46.6

+ Amortyzacja

6.0

7.0

8.0

9.0

…

15.0

– Zmiana WC/CAPEX

-8.0

-10.0

-12.0

-10.0

…

-12.0

FCFF

-14.0

-6.0

6.0

16.8

…

49.6

Kalkulacja Wartości:

Suma zdyskontowanych FCFF (2025-2034): ~85 mln PLN.

Wartość Terminalna (TV): ~660 mln PLN.

PV of TV: ~210 mln PLN.

Enterprise Value (EV): ~295 mln PLN.

(-) Dług Netto / Zobowiązania: ~17 mln PLN.

(+) Gotówka: ~10,4 mln PLN.

(-) Korekta na Lukę Kapitałową (Dilution Risk Adjustment): -15 mln PLN (konserwatywne założenie, że spółka musi pozyskać ten kapitał, co obniża wartość dla obecnych akcjonariuszy).

Equity Value: ~273,4 mln PLN.

Liczba Akcji: 2,65 mln (obecna) + 0,58 mln (potencjalna emisja rozwadniająca). Przyjmijmy 3,23 mln akcji dla konserwatyzmu.

Wartość na Akcję (Base Case):84,65 PLN.

B) Wycena Mnożnikowa (Relative Valuation)

Porównanie wskaźnika EV/Sales (najbardziej adekwatny dla spółek tech przed rentownością).

Spółka

EV/Sales (LTM/2025E)

Komentarz

Nano Dimension

~5.0x

Niższa wycena ze względu na chroniczny brak rentowności mimo ogromnej gotówki.

Park Systems

~7.0x

Premia za wysoką rentowność i pozycję lidera w AFM.

Mycronic

~4.8x

Dojrzała spółka, wolniejszy wzrost, ale stabilna dywidenda i zyski.

XTPL (Obecnie)

~8.4x – 10.0x

(EV ~192 mln PLN / Sales ~20-22 mln PLN).

Wniosek: XTPL jest wyceniane z premią względem dojrzałych konkurentów. Premia ta odzwierciedla oczekiwanie rynku na hiper-wzrost (>50% r/r). Każde spowolnienie wzrostu (np. wynikające z przesunięcia strategii) grozi erozją mnożnika i spadkiem kursu (tzw. multiple compression).

C) Scenariusze (Bull / Base / Bear)

Scenariusz Byka (Bull Case – Prawdopodobieństwo 20%):

Luka kapitałowa pokryta w 100% z grantów (Chips Act) i taniego długu. Brak rozwodnienia.

Szybkie wdrożenie w Chinach i nowe kontrakty w USA (sektor obronny).

Przychody 2026 > 60 mln PLN.

Wycena: > 130 PLN.

Scenariusz Bazowy (Base Case – Prawdopodobieństwo 50%):

Luka pokryta miksem (mała emisja + dług).

Wzrost przychodów stabilny, realizacja celu 100 mln PLN w 2028.

Stopniowa poprawa marż.

Wycena: ~80-90 PLN.

Scenariusz Niedźwiedzia (Bear Case – Prawdopodobieństwo 30%):

Problemy z płynnością wymuszają ratunkową emisję akcji z dużym dyskontem (np. po 40-50 PLN).

Klient w Chinach wstrzymuje zamówienia.

Wycena: < 45 PLN.

D) Wartość Wewnętrzna (Synteza)

Biorąc pod uwagę ważony model scenariuszowy oraz wycenę DCF, model AI szacuje wartość wewnętrzną akcji XTPL na 84,65 PLN. Względem obecnego kursu (72,00 PLN) daje to potencjał wzrostu (upside) rzędu 17,6%. Jest to margines bezpieczeństwa, który uzasadnia ocenę AKUMULUJ, ale z wyraźnym zastrzeżeniem dotyczącym ryzyka płynności.

7. Sygnały ostrzegawcze (Red Flags)

Inwestor indywidualny powinien z najwyższą uwagą monitorować następujące sygnały w nadchodzących miesiącach:

Stan gotówki vs Należności: Jeśli w raporcie za Q4 2025 (publikacja w marcu/kwietniu) poziom gotówki nie wzrośnie znacząco (dzięki spływowi należności 5 mln PLN), będzie to sygnał alarmowy oznaczający problemy z windykacją lub wyższy niż zakładano burn-rate.

Komunikaty o emisji: Każde info o zwołaniu NWZA w celu emisji akcji bez prawa poboru może wywołać gwałtowną przecenę (rynek będzie antycypował dyskonto).

Rotacja w zarządzie/kluczowym personelu: Odejście kluczowych inżynierów lub managerów sprzedaży w tak newralgicznym momencie byłoby bardzo negatywnym sygnałem.

Brak nowych umów: Cisza w eterze dotycząca kolejnych wdrożeń (poza Chinami) przez kolejne 2 kwartały zwiększy ryzyko uzależnienia od jednego klienta.

8. „Werdykt AI” — finalna opinia modelu

Opinia: AKUMULUJ / TRZYMAJ (ACCUMULATE / HOLD)

Model AI, analizując splot czynników fundamentalnych (rekordowe przychody, walidacja technologii) oraz ryzyk (płynność, zmiana strategii), sugeruje przyjęcie postawy ostrożnego optymizmu.

Uzasadnienie:

Spółka XTPL nie jest już „start-upem z PowerPointa”. Generuje realne, wielomilionowe przychody i dostarcza sprzęt do topowych fabryk na świecie. To fundamentalna zmiana jakościowa. Obecna wycena (ok. 185 mln PLN) wydaje się atrakcyjna w długim terminie, zakładając sukces komercjalizacji. Jednak w krótkim terminie (3-6 miesięcy) nad kursem ciąży ryzyko „nawisu podażowego” związanego z potencjalną emisją akcji oraz niepewność co do finansowania luki.

Strategia dla inwestora:

Dla posiadaczy akcji: Sugerowana strategia TRZYMAJ. Sprzedaż teraz, po korekcie wywołanej zmianą strategii, może oznaczać realizację straty tuż przed momentem, gdy spółka zacznie pokazywać efekty skali.

Dla nowych inwestorów: Sugerowana strategia AKUMULUJ W KOREKTACH. Warto rozważyć budowanie pozycji transzami, szczególnie jeśli kurs spadnie w okolice 60-65 PLN (np. pod presją informacji o emisji). Docelowo, po rozwiązaniu problemów z płynnością, kurs ma potencjał powrotu w okolice 90-100 PLN w perspektywie 18-24 miesięcy.

Katalizatory (Triggers) dla wzrostu kursu:

Ogłoszenie finansowania luki bez emisji akcji (np. duży grant, kredyt, venture debt).

Pierwsze zamówienie na DPS+.

Informacja o przejściu do kolejnej fazy z klientem w Chinach (zamówienie na dużą transzę modułów).

Wejście strategicznego inwestora branżowego.

9. Źródła

Raport Okresowy za III kwartał 2025 XTPL S.A. (Management Letter, Szacunki Finansowe).1

Notowania i Dane Rynkowe: Stooq.pl, BiznesRadar, Financial Times (dane o kursie, kapitalizacji, beta).9

(mikrometra). Konkurencyjne technologie (np. InkJet) mają trudności z zejściem poniżej 10-20

(mikrometra). Konkurencyjne technologie (np. InkJet) mają trudności z zejściem poniżej 10-20  \mu m

\mu m 355M

355M 3.8B

3.8B