IKE i IKZE to prywatne konta emerytalne (III filar) z ulgami podatkowymi, pozwalające gromadzić oszczędności inwestycyjne. Środki są w pełni własnością oszczędzającego i można je inwestować m.in. w akcje, obligacje i fundusze (analizy.pl).

Roczne limity wpłat są ograniczone ustawowo i aktualizowane co roku. W 2025 r. wynoszą: IKE – 26 019 zł, IKZE – 10 407,60 zł (lub 15 611,40 zł dla osób prowadzących działalność gospodarczą) (analizy.pl). (Np. w 2024 r. było to odpowiednio 23 472 zł i 9 388,80 zł / 14 083,20 zł.

Ulga podatkowa IKZE: Wpłaty odlicza się od dochodu/przychodu (PIT-36, 37, 36L lub 28 z załącznikiem PIT/O), co daje zwrot podatku zależny od stawki. Przykładowo pełna wpłata (IKZE 2025: 10 407,60 zł) to oszczędność do ~1 249 zł (przy 12%), ~3 330 zł (32%), ~1 977 zł (19% liniowy) . Podatnicy na ryczałcie też mogą odliczyć IKZE – pomniejsza ono przychód opodatkowany ryczałtem .

Wypłaty z IKE i IKZE: Po spełnieniu warunków emerytalnych:

IKE: ukończenie 60 lat (lub 55 lat z uprawnieniami emerytalnymi) oraz co najmniej 5 lat oszczędzania,

IKZE: ukończenie 65 lat i minimum 5 lat wpłat, wypłata środków jest zwolniona z podatku Belki (IKE) lub objęta ryczałtem 10% od całej kwoty (IKZE). W przypadku wcześniejszej wypłaty:

z IKE należy zapłacić 19% podatku od zysków kapitałowych,

z IKZE – podatek dochodowy (PIT) według skali lub 19% liniowo, doliczając wypłatę do dochodu.

Dziedziczenie: Środki z IKE/IKZE nie wchodzą do masy spadkowej – trafiają do wskazanych beneficjentów. Małżonek może przenieść je na własne konto (zachowując ulgi), inni beneficjenci otrzymują wypłatę (IKE – z potrąceniem 19% od zysków, IKZE – z pobraniem 10% ryczałtu). Kwoty dziedziczone zwolnione są z podatku spadkowego (na mocy ustawy o IKE/IKZE oraz przepisów o PIT).

Instrumenty: IKE/IKZE można prowadzić w formie rachunku maklerskiego (najszerszy wybór: akcje GPW i zagraniczne, ETF-y, obligacje skarbowe, itp.), funduszu inwestycyjnego, polisy lub DFE. Niedozwolone są jednak instrumenty zwiększające ryzyko ponad wartość konta – np. krótka sprzedaż czy kontrakty futures (większość brokerów blokuje dźwignię na IKE/IKZE). Można natomiast inwestować np. w ETF-y na S&P500, NASDAQ, WIG20, obligacje i inne aktywa dopuszczalne u danego dostawcy.

Koszty mają ogromne znaczenie długoterminowo: Opłaty ~1% rocznie mogą zredukować kapitał końcowy o ok. 25% w skali 30 lat w porównaniu do opłaty 0% (betaetf.pl). Np. portfel 100 000 zł rosnący 7% rocznie da ~761 000 zł po 30 latach; przy obciążeniu 1% TER (efektywny wzrost ~6%) da ok. 574 000 zł. Wybieraj tanie ETF-y (TER 0,07–0,3%) zamiast drogich funduszy aktywnych (2%+).

IKE vs IKZE vs PPK/PPE vs rachunek zwykły:IKE daje ulgę „na końcu” (brak 19% Belki), IKZE ulgę „na początku” (zwrot PIT teraz za cenę 10% ryczałtu na koniec), PPK/PPE dodają wpłaty od pracodawcy i państwa (ale z ograniczoną dostępnością środków przed 60 r.ż.). Dla młodszych o niskich dochodach (12% PIT) największą korzyść daje długi horyzont bez podatku Belki (IKE/PPK). Dla osób w 32% PIT – ulga IKZE może przynieść znaczny zwrot roczny. Samozatrudnieni (19% liniowy) skorzystają z IKZE (limit wyższy) i IKE, bo nie mają PPK. Każda sytuacja jest inna – często optymalne jest łączyć IKE + IKZE, a jeśli jest PPK (z dopłatami), to wykorzystać wszystkie.

Wyniki inwestycji: Zwolnienie z podatku daje dużą przewagę w długim terminie. Przykładowo, 100% S&P500 (dane historyczne 1993–2023) dało średnio ok. 10,6% rocznie(officialdata.org). IKE pozwoliło zachować pełny zysk (końcowy kapitał ~26,5x wpłaconej kwoty), podczas gdy na rachunku zwykłym (19% Belki) efektywnie ~8,6% rocznie – ok. 19x kwota wpłat (przy reinwestowaniu po opodatkowaniu). IKZE z reinwestowanym zwrotem PIT mogło przynieść nawet większy kapitał niż IKE (dzięki „dodanym” środkom z ulg), pomniejszony o 10% na koniec – szczegóły w sekcji symulacji.

Uwaga: To nie jest porada inwestycyjna ani podatkowa. Indywidualne decyzje należy konsultować z licencjonowanym doradcą finansowym lub podatkowym, zwłaszcza w sprawach optymalizacji podatkowej i doboru instrumentów. Poniższe informacje służą edukacji i ilustracji różnych scenariuszy (stan prawny i rynkowy na 28.10.2025).

Disclaimer: Niniejszy artykuł ma charakter informacyjno-edukacyjny i nie stanowi rekomendacji inwestycyjnej ani porady podatkowej. Przy podejmowaniu decyzji finansowych uwzględnij swoją sytuację i aktualne przepisy. Skorzystaj z pomocy licencjonowanych doradców (finansowych, podatkowych) w razie wątpliwości.

Czym są IKE i IKZE – definicje i fundamenty

Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to dobrowolne formy oszczędzania na emeryturę, tworzone w ramach tzw. III filaru systemu emerytalnego. Ich funkcjonowanie reguluje ustawa z 20 kwietnia 2004 r. o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego (Dz.U. 2004 nr 116 poz. 1205, z późn. zm.). Celem IKE/IKZE jest zachęcenie Polaków do samodzielnego odkładania środków na przyszłą emeryturę poprzez mechanizmy podatkowe: zwolnienia lub odliczenia.

Własność i prywatność środków: Wpłaty na IKE/IKZE są prywatnymi pieniędzmi oszczędzającego – nie podlegają państwowemu reżimowi (jak ZUS czy OFE) i w każdej chwili formalnie należą do Ciebie. Oznacza to m.in., że w razie śmierci podlegają dziedziczeniu (o czym dalej), a także że możesz zmieniać instytucję prowadzącą konto (poprzez wypłatę transferową – bez utraty ulg). Środki zgromadzone na IKE/IKZE nie są objęte wspólnością majątkową małżeńską – stanowią odrębny majątek właściciela konta.

IKE vs IKZE – główna różnica podatkowa: IKE oferuje zwolnienie z 19% podatku od zysków kapitałowych (tzw. podatku Belki) przy spełnieniu warunków. IKZE z kolei umożliwia bieżące odliczenie wpłat od podstawy opodatkowania (zmniejszając podatek dochodowy dziś), ale przy wypłacie emerytalnej pobierany jest niski zryczałtowany podatek (10%). Obie formy zapewniają zatem ulgę podatkową, lecz w innym momencie: IKE – ulga na końcu, IKZE – ulga na początku.

Podstawa prawna: Podstawowym aktem jest wspomniana ustawa z 2004 r. o IKE/IKZE. Reguluje ona m.in.: kto i na jakich zasadach może oszczędzać, limity wpłat, ulgi podatkowe, transfery oraz zasady dziedziczenia. Z kolei zasady odliczeń IKZE i opodatkowania wypłat znajdują się w ustawie o podatku dochodowym od osób fizycznych (PIT) – np. art. 26 ust. 1 pkt 2b ustawy PIT określa, że wpłaty na IKZE podlegają odliczeniu od dochodu do wysokości limitu. Szczegóły wykonywania ulg są także opisane w broszurach Ministerstwa Finansów (portalu podatkowym).

III filar vs PPK/PPE: IKE i IKZE należą do tzw. III filaru emerytalnego, czyli dobrowolnych form oszczędzania (I filar to ZUS, II filar to dawne OFE/obecnie część ZUS i PPK/PPE). W przeciwieństwie do PPK (Pracownicze Plany Kapitałowe) czy PPE (Pracownicze Programy Emerytalne), IKE/IKZE są w pełni prywatne i mobilne – sam decydujesz, gdzie otwierasz konto i co zainwestujesz. PPK/PPE są związane z pracodawcą: PPK to system z automatycznym zapisem i dopłatami (1,5% od pracodawcy + 240 zł rocznie od państwa), PPE to programy firmowe (wpłaty pracodawcy). Główne różnice:

Własność środków: W PPK środki są prywatne, ale dostęp do nich przed 60 r.ż. jest ograniczony (wycofanie wiąże się z utratą części dopłat i opodatkowaniem zysków). W IKE/IKZE masz prawo wypłacić środki w każdej chwili – jednak przed ustawowym terminem stracisz ulgę (zapłacisz podatek).

Wpłaty i dopłaty: Na IKE/IKZE wpłacasz sam swoje środki netto (po opodatkowaniu). PPK finansowane jest wspólnie – Ty (2% pensji brutto, z wynagrodzenia netto), pracodawca (~1,5% brutto ekstra) i państwo (jednorazowo 250 zł + corocznie 240 zł). PPE zasilane jest głównie przez pracodawcę (składka podstawowa, czasem dobrowolne Twoje). Ulgi podatkowe: PPK/PPE nie dają odliczeń PIT na wejściu, ale wypłaty po 60 r.ż. są zwolnione z podatku od zysków (po spełnieniu warunków) – podobnie jak IKE. W PPK dodatkowo Twoje wpłaty są z pensji netto (brutto pomniejszone o PIT i ZUS), a dopłaty pracodawcy są oskładkowane (ZUS), ale zwolnione z PIT.

Dostępność środków: IKE/IKZE – pełna elastyczność (możesz zrobić zwrot w każdej chwili, ponosząc ewentualnie podatek). PPK – możliwość wycofania w dowolnym momencie, ale przed 60 r.ż. zwrócisz 30% wpłat pracodawcy (do ZUS) i zapłacisz 19% Belki od zysków, a dopłaty państwowe przepadają. PPE – środki zwykle można wypłacić po odejściu z firmy lub w szczególnych sytuacjach, wcześniejsze wypłaty mogą być obciążone podatkiem.

Kto może założyć IKE/IKZE: Każda osoba fizyczna z rezydencją podatkową w Polsce może być posiadaczem konta (nie ma wymogu uzyskiwania dochodów). Osoby pełnoletnie mogą otworzyć IKE i IKZE samodzielnie. Małoletni również mogą posiadać IKE – ale tylko w szczególnym przypadku: jeśli małoletni otrzyma środki z dziedziczenia (np. gdy rodzic z IKE umrze i pieniądze przypadają dziecku, musi ono założyć własne IKE aby przyjąć transfer). IKZE dla niepełnoletnich co do zasady nie występuje – limit IKZE dotyczy wyłącznie osób powyżej 16 r.ż. i to tylko w latach, gdy uzyskują dochody z pracy (art. 13 ustawy o IKE/IKZE). Seniorzy bez górnego limitu wieku – nawet jeśli masz 60+ lat, nadal możesz założyć IKE/IKZE i korzystać z ulg, pod warunkiem że nie dokonałeś wcześniej kwalifikowanej wypłaty z IKE/IKZE (bo po dokonaniu pełnej wypłaty emerytalnej ponowne oszczędzanie nie jest możliwe). W praktyce, osoby 60+ mogą otworzyć i zasilać IKE/IKZE, ale aby skorzystać z pełnego zwolnienia, musiałyby spełnić warunek 5 lat oszczędzania (IKE) lub 5 lat wpłat (IKZE) – co oznacza, że np. zakładając IKZE w wieku 64 lat, trzeba by oszczędzać do 69 r.ż. by wypłacić z 10% podatkiem.

Gdzie można prowadzić IKE/IKZE: Konto można założyć w różnych typach instytucji finansowych, m.in.:

Dom maklerski / bank prowadzący rachunek maklerski – daje największą elastyczność inwestycji (kupisz akcje na GPW, obligacje skarbowe, fundusze ETF, certyfikaty itp.). Zazwyczaj brak tu opłat za prowadzenie IKE/IKZE, ponosisz standardowe prowizje od transakcji (np. 0,19% od akcji). Ograniczenia: brak krótkiej sprzedaży, brak kontraktów terminowych – działasz tylko środkami na koncie. Przykładowe instytucje: BM mBank, BM Pekao, BOŚ, PKO BP, Santander etc.

Towarzystwo Funduszy Inwestycyjnych (TFI) – IKE/IKZE w formie funduszy inwestycyjnych. Np. oferowane przez NN TFI, PKO TFI, AXA (UNIQA) itp. Wpłaty lokowane są w wybrane fundusze (np. fundusze akcyjne, obligacyjne zarządzane przez TFI). Plus: prostota (nie trzeba samemu inwestować), minus: wyższe opłaty za zarządzanie (zwykle 1–2% rocznie) i mniejsza kontrola.

Dobrowolny Fundusz Emerytalny (DFE) – specjalny rodzaj funduszu zarządzany przez PTE (dawnych od OFE). Przykład: DFE Nationale-Nederlanden, DFE PZU. Inwestują podobnie jak fundusze mieszane (część akcji, część obligacji). Mają ustawowe ograniczenia co do ryzyka. Zwykle pobierają niewielkie opłaty (np. 1% zarządzanie).

Polisa ubezpieczeniowa (IU, UFK) – IKE/IKZE może też mieć formę polisy na życie z ubezpieczeniowym funduszem kapitałowym. Np. IKZE w ramach polisy Generali, IKE w formie ubezpieczenia w PZU Życie. Pozwala to inwestować w subfundusze powiązane z polisą. Uwaga: często wiąże się to z dodatkowymi opłatami (administracyjne, za ryzyko ubezpieczeniowe) i ograniczoną ofertą funduszy.

Porównanie: Rachunek maklerski IKE/IKZE daje potencjalnie najwyższy zwrot (pełna kontrola i brak podatku Belki), ale wymaga wiedzy i ponosisz ryzyko rynkowe bezpośrednio. Fundusze (TFI/DFE) oferują zarządzanie przez ekspertów, lecz ich wyniki mogą nie przewyższać indeksów, a opłaty zjedzą część zysków. Polisy ubezpieczeniowe mogą mieć sens, jeśli zależy Ci na elementach ochronnych (choć często to drogie opakowanie inwestycji). Ważne: Możesz posiadać tylko jedno IKE i jedno IKZE jednocześnie – więc wybierz mądrze. Możliwy jest transfer – np. zaczynasz w TFI, ale potem przenosisz środki do maklera – wymaga to wypłaty transferowej (instytucje obsługują to na podstawie Twojej dyspozycji).

Limity wpłat i zasady podatkowe (aktualne na 2025 r.)

Roczne limity wpłat

Wysokość wpłat na IKE oraz IKZE jest ograniczona ustawowo i co roku ustalana na nowo. Limity te zależą od prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce (ogłaszanego w Monitorze Polskim przez właściwego ministra). Poniżej tabela z limitami za bieżący rok i ostatnie lata:

Tabela – Limity rocznych wpłat na IKE/IKZE (2019–2025)

Rok

Limit IKE

Limit IKZE (standard)

Limit IKZE (działalność¹)

2025

26 019 zł(+10,9%)

10 407,60 zł(+10,8%)

15 611,40 zł(+10,8%)

2024

23 472 zł

9 388,80 zł

14 083,20 zł

2023

20 805 zł

8 322 zł

12 483 zł

2022

17 766 zł

7 106,40 zł

10 659,60 zł

2021

15 777 zł

6 310,80 zł

9 466,20 zł (od 2021)

2020

15 681 zł

6 272,40 zł

(brak – limit jednolity)

2019

14 295 zł

5 718 zł

(brak – limit jednolity)

Źródło: Obwieszczenia w Monitorze Polskim; dane za 2019–2025 . ¹Wyższy limit IKZE przysługuje osobom prowadzącym pozarolniczą działalność gospodarczą (od 2021 r.); w latach wcześniejszych obowiązywał jeden limit IKZE dla wszystkich.

Jak widać, limity co do zasady rosną każdego roku (w ślad za prognozowaną płacą). Np. limit IKE w 2025 r. to 26 019 zł (o ~2 547 zł więcej niż rok wcześniej) . Limit IKZE 2025 to 10 407,60 zł (standardowo) oraz 15 611,40 zł dla samozatrudnionych (o ~10,8% więcej niż w 2024) . Wyższy limit IKZE dla osób prowadzących działalność wprowadzono od 2021 r. – wynosi on 1,8 × standardowego (podczas gdy “zwykły” IKZE to 1,2 × prognozowana płaca) .

Przekroczenie limitu: Jeśli suma wpłat w danym roku przekroczy limit, nadwyżka nie korzysta z ulg i powinna zostać zwrócona. Instytucje zwykle pilnują limitów – np. odrzucą przelew nadmiarowy lub skontaktują się z klientem. Warto jednak samemu monitorować wpłaty (szczególnie gdy wpłacasz do różnych funduszy w ramach jednego IKE/IKZE lub zmieniasz instytucję w trakcie roku). Przekroczenie nie skutkuje karą, ale nadwyżkę musisz wypłacić (to tzw. zwrot nadpłaconych środków, opodatkowany analogicznie do wcześniejszej wypłaty).

Wpłaty w praktyce: Możesz wpłacać dowolne kwoty, w dowolnym czasie roku – byle nie przekroczyć limitu. Nie ma obowiązku wpłat co roku; niewpłacony limit przepada (nie przechodzi na kolejny rok). Część instytucji wymaga, by przelewy na IKE/IKZE miały w tytule np. “wpłata na IKE nr XYZ” – sprawdź instrukcje u swojego dostawcy. Wpłat można dokonywać do 31 grudnia danego roku (jeśli chcesz skorzystać z ulgi IKZE za dany rok, pieniądze muszą fizycznie wpłynąć na konto do końca roku kalendarzowego). Nie ma możliwości “nadrobienia” limitu z lat ubiegłych – dlatego planuj regularne wpłaty, nawet małymi kwotami, by wykorzystać ulgę.

Ulga podatkowa IKZE (odliczenie od dochodu)

Jak działa ulga IKZE: Kwotę wpłaconą na IKZE w danym roku możesz odjąć od podstawy opodatkowania w rocznym PIT. Innymi słowy, zmniejszasz swój dochod do opodatkowania (na skali lub liniowy) lub przychód (na ryczałcie) o sumę wpłat na IKZE – do wysokości limitu . To powoduje wymierne obniżenie należnego podatku dochodowego za dany rok.

Podatnicy rozliczający się na zasadach ogólnych (skala PIT 12%/32%) – odliczenie IKZE zmniejsza dochód do opodatkowania. Realna oszczędność = stawka PIT × kwota wpłaty. Przykład: Osoba z dochodem rocznym 100 000 zł (mieszczącym się w 12%) wpłaciła 10 000 zł na IKZE – w zeznaniu wykaże dochód mniejszy o 10 000 zł, co zmniejszy podatek o 1 200 zł (bo 10 000 × 12%). Gdyby ta osoba była w progu 32%, oszczędność wyniesie 3 200 zł .

Podatek liniowy 19% (JDG) – działa podobnie: wpłata obniża dochód opodatkowany stawką 19%. Np. przedsiębiorca z dochodem 300 000 zł wpłacił maksymalne 15 611,40 zł (limit 2025); zamiast płacić 19% od 300k, zapłaci od 284 388,60 zł. Oszczędza ~2 966 zł podatku (19% × 15 611,40).

Ryczałt ewidencjonowany: Osoby na ryczałcie również mogą korzystać z ulgi IKZE, choć tu nie ma “dochodów” – odliczenie następuje od przychodu opodatkowanego ryczałtem . W praktyce w zeznaniu PIT-28 sumę wpłat na IKZE ujmujesz w załączniku PIT/O, a urząd skarbowy zwróci Ci nadpłacony ryczałt (lub zmniejszy kwotę do dopłaty). Uwaga: dla ryczałtowców korzyść zależy od stawki ryczałtu. Np. programista płacący 12% ryczałtu i wpłacający 10 000 zł na IKZE zaoszczędzi ok. 1 200 zł podatku (tak samo jak na skali 12%). Ale ryczałtowiec 8,5% (np. najem) oszczędzi ~850 zł. Warunek – trzeba mieć wystarczający przychód, by odliczenie się zmieściło.

Ile zwrotu PIT można otrzymać? To zależy od Twoich dochodów i stawki podatku. Poniżej przykładowe kwoty oszczędności rocznej przy pełnym wykorzystaniu limitu IKZE (dla roku 2025: 10 407,60 zł; przedsiębiorcy: 15 611,40 zł):

Osoba na skali 12% (dochód np. 60 000 zł): odliczenie 10 407,60 zł da zwrot ok. 1 249 zł (12% z 10 407,60) . Przy niższym dochodzie trzeba upewnić się, że dochód do opodatkowania >= kwota wpłaty – nieodliczona nadwyżka przepada (nie przeniesiesz jej na kolejny rok).

Osoba na 32% (np. dochód 300 000 zł, drugi próg): oszczędność to nawet 3 330 zł (32% × 10 407,60). W praktyce, jeśli część odliczenia “wepchnie” dochód poniżej progu 32%, to część ulgi rozliczy się po 32%, a część po 12%. Jednak przy tak wysokim dochodzie cały limit IKZE i tak mieści się w górnym progu – więc realnie ~3,3 tys. zł zostaje w kieszeni.

Przedsiębiorca liniowy 19% (dochód np. 300 000 zł): limit 15 611,40 zł → oszczędność ok. 2 966 zł (19%).

Przedsiębiorca na ryczałcie 15% (przykładowo wolny zawód z przychodem > limit II progu): wpłata 15 611,40 zł zmniejszy przychód opodatkowany o tę kwotę, co da ~2 341 zł podatku mniej (15% × 15 611,40). Na ryczałcie nie ma kosztów ani kwoty wolnej, więc każdy odjęty złoty daje pełną ulgę w stawce ryczałtu.

Uwaga:Kwota wolna a ulga IKZE. Dla osób o niskich dochodach (poniżej 30 000 zł rocznie) odliczenie IKZE nie przyniesie korzyści, bo i tak nie płacą podatku (kwota wolna pokrywa dochód). Przykładowo, ktoś z dochodem 40 000 zł i wpłatą 5 000 zł na IKZE – podstawa opodatkowania zmaleje do 35 000 zł, ale nadal podatek wyniesie 0 zł (kwota wolna 30 000 zł + ulga dla klasy średniej sprawiają, że do zapłaty niewiele wyjdzie). Generalnie, aby uzyskać zwrot, trzeba mieć podatek do zapłacenia. W skali 12% oznacza to dochód ponad 30 000 zł; na ryczałcie – przychód, od którego należny byłby podatek. Nieodliczona część IKZE przepada – nie można jej przenieść na kolejne lata .

Jak odliczyć IKZE w PIT: W rocznym zeznaniu podatkowym za dany rok wykazujesz sumę wpłat na IKZE w załączniku PIT/O (część B, odliczenia od dochodu – pozycja “wpłaty na IKZE”). Do zeznania (PIT-37, PIT-36, PIT-36L lub PIT-28) dołączasz PIT/O. Urząd Skarbowy może poprosić o potwierdzenie wpłat – np. potwierdzenia przelewu lub zaświadczenie z instytucji (często dostawcy IKZE wysyłają zestawienie roczne). Termin rozliczenia: razem z rocznym PIT (do 30 kwietnia następnego roku; dla ryczałtu – do końca lutego). Jeśli w wyniku odliczenia wychodzi nadpłata podatku, US zwraca ją na rachunek bankowy w ciągu ~45 dni od e-PIT (lub ~3 miesięcy przy papierowym). Można też zdecydować o pozostawieniu nadpłaty na poczet przyszłych zobowiązań – ale zwykle lepiej ją odebrać i np. zainwestować ponownie (patrz niżej).

Zwrot reinwestowany czy skonsumowany? Gdy otrzymasz zwrot podatku z tytułu IKZE, masz dwie opcje: (A) zainwestować te środki – np. zwiększając wpłatę na IKE albo dokładając do portfela inwestycji (co zwiększy Twój kapitał pracujący na emeryturę), albo (B) wydać je na bieżące potrzeby. W symulacjach pokażemy, że reinwestowanie ulg IKZE znacząco zwiększa końcowy kapitał (może przynieść wynik nawet lepszy od IKE, mimo 10% podatku na koniec). Z kolei konsumpcja ulgi zmniejsza efekt “procentu składanego” – nadal jednak IKZE daje wtedy przewagę nad brakiem ulgi (po prostu oszczędzasz podatek dziś). Plan minimum: jeśli nie potrzebujesz pilnie gotówki, rozważ ulokowanie zwrotu podatkowego z IKZE w dodatkowe inwestycje (choćby na rachunku zwykłym lub IKE).

Opodatkowanie wypłat (emerytalnych i przedterminowych)

Wypłata kwalifikowana (ulgowa): Jeśli dotrzymasz wymogów ustawowych, wypłacając środki po osiągnięciu wymaganego wieku, korzystasz z preferencji:

IKE: Wypłata środków jest zwolniona z podatku od zysków kapitałowych (19%). Dostajesz całość zgromadzonego kapitału brutto. Warunki: ukończenie 60 lat (lub 55 lat, jeśli nabyłeś uprawnienia emerytalne, np. wcześniejsza emerytura branżowa) oraz spełnienie jednego z dwóch kryteriów: (1) dokonywanie wpłat na IKE w co najmniej 5 różnych latach kalendarzowych albo (2) dokonanie ponad połowy wartości wpłat nie później niż 5 lat przed dniem złożenia wniosku o wypłatę (czyli mówiąc potocznie – aby nie “wrzucić” całej kwoty tuż przed 60tką) . Przykład: Pan Jan zaczął oszczędzać w 2020 r. i wpłacał co roku; w 2025 r. kończy 60 lat – spełnia warunek 5 lat kalendarzowych wpłat, więc cała wypłata jest zwolniona z podatku Belki.

IKZE: Wypłata po 65 roku życia (po spełnieniu warunku minimum 5 lat kalendarzowych wpłat) jest obciążona tylko zryczałtowanym podatkiem 10% od całości środków . Ten 10% podatek pobiera instytucja przy wypłacie – jest to finalne rozliczenie z fiskusem. Nie płacisz już podatku Belki ani PIT od kwot wypłaconych. 10% liczony jest od całej wartości wypłaty (suma wpłat + zyski). W praktyce oznacza to, że efektem IKZE jest zamiana bieżącej stawki podatku dochodowego na 10% w przyszłości (plus korzyść z reinwestowania ulgi). Dla większości osób 10% jest dużo mniej niż ich obecna stawka PIT (nawet dla 12% trzeba pamiętać o kwocie wolnej – realnie sporo podatników płaci efektywnie kilka procent, ale 10% od całości nadal bywa korzystne).

Wcześniejsze wycofanie środków (zwrot): Życie bywa nieprzewidywalne – możesz potrzebować pieniędzy przed osiągnięciem wieku emerytalnego. Możesz w każdej chwili zlikwidować konto i wypłacić oszczędności, ale stracisz wówczas przywileje podatkowe:

Przy zwrocie z IKE instytucja finansowa jest zobowiązana potrącić 19% podatek od zysków kapitałowych (taki sam jak od zysków na rachunku maklerskim). Podatek liczony jest od przyrostu wartości – czyli od (wartość wypłaty – suma wpłat netto). Jeśli miałeś np. 50 000 zł wpłat i wypracowałeś 20 000 zł zysku, przy zwrocie zapłacisz ~3 800 zł podatku (19% z 20 000) potrącane automatycznie. Po potrąceniu podatku otrzymujesz resztę środków. Nie musisz już tego wykazywać w PIT – podatek Belki jest pobierany ryczałtowo i rozlicza sprawę. Jeśli IKE miało straty (wartość rynkowa < wpłaty), nie ma podatku – wypłacisz po prostu mniej niż wpłaciłeś (niestety straty z IKE nie odliczysz w PIT).

Przy zwrocie z IKZE wypłacasz całość zgromadzonych środków, a otrzymaną kwotę musisz doliczyć do dochodu w zeznaniu za dany rok (jako tzw. dochód z innych źródeł). Instytucja prowadząca IKZE wystawi Ci informację PIT-14 (lub inną, jeśli jest płatnikiem) z kwotą do opodatkowania. Cała wypłacona suma podlega opodatkowaniu według Twojej bieżącej skali podatkowej (albo 19% liniowego, jeśli jesteś na liniowym) – analogicznie jakbyś te pieniądze zarobił jako dochód. To w praktyce odwraca wcześniejszą ulgę: skoro odliczyłeś wpłaty, to teraz oddajesz podatek. Co istotne, jeśli w momencie zwrotu jesteś już np. emerytem o niskim dochodzie (12% PIT, albo w ogóle nie masz innych dochodów), to zapłacisz stosunkowo niewiele. Ale gdybyś wypłacił całość naraz będąc w wysokim progu – oddasz nawet 32%. Uwaga: Zwrot z IKZE nie jest objęty podatkiem Belki, tylko PIT – a więc np. strat nie rozliczysz (choć tu rzadko bywa strata, bo odliczałeś składki – w razie straty finansowej i tak oddajesz 0 podatku, więc fiskus nic nie zwraca).

W praktyce procedura zwrotu polega na złożeniu dyspozycji całkowitej wypłaty środków. Instytucja najpierw umorzy Twoje aktywa (np. sprzeda akcje, umorzy fundusze), pobierze podatek (Belki lub przekaże dane do US w przypadku IKZE), a następnie przeleje Ci pieniądze. Zwrot częściowy: Co do zasady z IKE można dokonać również wypłaty częściowej (niektóre instytucje to umożliwiają), ale wówczas również płacisz 19% od zysku przypadającego na tę wypłacaną część. IKZE nie przewiduje częściowych zwrotów – ustawowo wypłata = zamknięcie konta.

Podatek 10% vs 19% – co korzystniejsze? Wiele osób zastanawia się, czy lepiej zapłacić 10% od całości (IKZE) czy 19% od samych zysków (IKE). Tu nie ma prostej odpowiedzi, bo zależy to od udziału zysków w kapitale. Przykład: wpłaciłeś 100 000 zł, które urosło do 200 000 zł. W IKE wypłacisz 200k bez podatku (spełniając warunki) – super. W IKZE wypłacisz 200k, ale 20 000 zł (10%) trafi do US, zostanie Ci 180k. Gdybyś zlikwidował IKE wcześniej, zapłaciłbyś 19% od zysku 100k, czyli 19k podatku – zostając z 181k. Różnice są więc subtelne i zależą od sytuacji. Generalnie, IKE bardziej premiuje wysokie zyski kapitałowe (bo unikasz 19% Belki), IKZE premiuje dużą stawkę PIT w okresie oszczędzania (bo odzyskujesz np. 32% od wpłat, a płacisz potem 10%). W dalszej części, w symulacjach, zobaczymy porównanie wyników netto dla różnych scenariuszy.

Dziedziczenie, beneficjenci, wspólność majątkowa

Środki zgromadzone na IKE i IKZE podlegają dziedziczeniu na zasadach szczególnych, z pełnym zachowaniem ulg podatkowych (o ile zostaną przeniesione na odpowiednie konto lub wypłacone zgodnie z ustawą). W momencie zakładania konta (oraz w trakcie) możesz wskazać dowolne osoby uprawnione (tzw. beneficjentów) do otrzymania środków po Twojej śmierci. Mogą to być osoby z rodziny lub spoza – pełna dowolność (jeśli nie wskażesz nikogo, środki wejdą do spadku i przypadną spadkobiercom ustawowym lub testamentowym).

Procedura dziedziczenia: Po śmierci właściciela, instytucja wypłaca środki beneficjentom albo umożliwia przeniesienie ich na konto emerytalne tych osób.

IKE – opcje dla beneficjenta:

Jeśli beneficjentem jest małżonek posiadający własne IKE – może on dokonać transferu środków na swoje IKE (albo otworzyć nowe IKE w dowolnej instytucji i tam przetransferować). Taki transfer odbywa się bez podatków – małżonek kontynuuje oszczędzanie na swoim IKE, a wypłacając w przyszłości (spełniwszy warunki) również nie zapłaci podatku Belki . To bardzo korzystne – następuje swoista “kontynuacja” tarczy podatkowej. Uwaga: środki przejęte przez małżonka nie pomniejszają jego limitów wpłat. Limit roczny dotyczy nowych wpłat, a to jest transfer zmarłego – więc np. można dostać 100 000 zł po mężu, zachowując prawo do wpłacenia własnych 26 019 zł w tym roku.

Jeśli beneficjentem jest inna osoba (dziecko, rodzeństwo, partner itp.) lub małżonek nie chce transferu: następuje wypłata środków w formie pieniężnej. Taka wypłata nie podlega opodatkowaniu podatkiem Belki – pod warunkiem, że zmarły spełniał warunki do zwolnienia (np. był po 60-tce albo to była wypłata w związku ze śmiercią). Ustawa zwalnia wypłaty z IKE dokonywane w przypadku śmierci oszczędzającego z podatku od zysków (to odróżnia je od zwykłego zwrotu). W praktyce zatem beneficjent otrzyma pełną kwotę brutto bez podatku 19%. Co istotne, środki z IKE przekazane w wyniku śmierci nie wchodzą do masy spadkowej i są zwolnione z podatku od spadków i darowizn (podstawa: art. 3 ust. 1 pkt 5 ustawy o podatku od spadków i darowizn). Dzięki temu np. niespokrewniona osoba wskazana na IKE dostanie pieniądze bez podatku spadkowego, który normalnie dla III grupy wynosiłby 20%.

Uwaga: Jeśli oszczędzający zmarł przed nabyciem uprawnień (np. miał 45 lat), to wypłata dla beneficjenta jest traktowana jak zwrot – obecnie jednak przepisy wskazują, że w razie śmierci nie pobiera się 19% podatku (zostało to uregulowane tak, aby nie karać spadkobierców). Beneficjent nie musi zatem dopłacać Belki, nawet gdy zmarły nie dożył 60 lat.

IKZE – opcje dla beneficjenta:

Małżonek jako beneficjent: ma prawo przekazać środki na własne IKZE (poprzez wypłatę transferową). Jeśli posiada już IKZE, środki się sumują; jeśli nie – może założyć nowe specjalnie do transferu. Taki transfer jest nieopodatkowany w momencie otrzymania. Gdy małżonek w przyszłości będzie wypłacał swoje IKZE (po 65 r.ż.), zapłaci 10% od całości – czyli de facto również dziedziczone środki będą opodatkowane preferencyjnie 10%, a nie np. 32%.

Inni beneficjenci (i małżonek, który nie chce transferu):wypłata środków z IKZE podlega zryczałtowanemu podatkowi 10% – analogicznie jak standardowa wypłata emerytalna . Instytucja przed wypłatą potrąci 10% kwoty i przekaże do urzędu skarbowego. Beneficjent dostaje 90% środków. Jest to korzystne rozwiązanie – przykładowo pełnoletnie dziecko, choć nie ma własnego IKZE, płaci tylko 10% od odziedziczonej kwoty, niezależnie od jej wysokości. I tu również nie występuje podatek spadkowy (zwłaszcza że zstępni i tak są zwolnieni całkowicie z SPD, ale nawet dalsza osoba uniknie SPD dzięki wyłączeniu tych środków ze spadku).

Wspólność majątkowa małżeńska: Środki na IKE/IKZE należą formalnie tylko do osoby, która założyła konto. Nawet jeśli wpłacasz na IKZE wspólne pieniądze małżeńskie, to prawnie stają się one Twoim majątkiem osobistym na tym koncie. W razie rozwodu czy podziału majątku, oszczędności z IKE/IKZE nie podlegają dzieleniu (podobnie jak np. polisa na życie). Jednak wpłaty dokonywane w trakcie małżeństwa ze wspólnych środków mogą być brane pod uwagę przy rozliczeniach majątkowych między małżonkami po rozwodzie – to kwestia ewentualnych roszczeń wyrównawczych (np. jeśli jedno ma dużo odłożone na IKZE, a drugie nie, sąd może uznać to za element do wyrównania). W praktyce jednak pieniędzy z IKE/IKZE nie da się wypłacić/dzielić bez konsekwencji podatkowych – stąd zwykle czekają one do określonego wieku albo… do śmierci jednego z małżonków, kiedy to przechodzą na drugiego.

Instrumenty i koszty

W co można inwestować na IKE/IKZE? To zależy od formy konta i oferty instytucji. Ustawa nie narzuca katalogu instrumentów – mówi ogólnie, że środki IKE/IKZE mogą być lokowane w papiery wartościowe, jednostki uczestnictwa funduszy, instrumenty finansowe dopuszczone do obrotu itp., zgodnie z regulaminem instytucji. W praktyce:

Na IKE/IKZE maklerskim (rachunek inwestycyjny) masz najszersze spektrum. Możesz kupować m.in.: akcje spółek na GPW (oraz zazwyczaj na rynkach zagranicznych, jeśli broker to umożliwia), obligacje skarbowe (sprzedawane na rynku Catalyst lub w ofercie detalicznej Skarbu Państwa), obligacje korporacyjne notowane, certyfikaty inwestycyjne, ETF-y (z GPW i zagraniczne – np. notowane na Xetra, LSE; brokerzy zwykle dają dostęp do wielu giełd światowych), a nawet jednostki funduszy (niektóre TFI notują fundusze ETF lub SPETF na giełdzie). Nie można natomiast stosować krótkiej sprzedaży ani transakcji z dźwignią. Domy maklerskie blokują możliwość zadłużenia rachunku IKE/IKZE – kupisz tylko za tyle, ile masz środków. Kontrakty terminowe, opcje – formalnie ustawa nie zabrania, ale większość brokerów nie oferuje ich na IKE/IKZE, bo np. rozliczenie gotówkowe kontraktów rodziłoby problem podatkowy (trudno wydzielić “zysk” do opodatkowania w razie wcześniejszej wypłaty). Przykład: w BM mBank na IKE kupisz akcje z GPW i wielu giełd zagranicznych, ETF-y, obligacje; nie zawrzesz kontraktu na WIG20 ani nie zaciągniesz kredytu pod zakup akcji.

Na IKE/IKZE w TFI/DFE – inwestujesz pośrednio poprzez fundusze oferowane przez daną instytucję. Np. IKZE NN TFI ma do wyboru parę portfeli (agresywny, zrównoważony, ostrożny), a środki lokowane są w jednostki funduszy NN. Nie kupisz tam indywidualnie akcji KGHM czy ETF-a – zdajesz się na to, co robi fundusz. Są to produkty raczej pod widelcem – Ty decydujesz o profilu (np. przesuwając środki między subfunduszami), ale nie o pojedynczych spółkach.

Na IKE/IKZE – polisie UFK – sytuacja podobna jak w TFI, z tym że wybierasz spośród funduszy ubezpieczeniowych (często kilkadziesiąt do wyboru). Często wśród nich są tzw. fundusze indeksowe lub nawet ETF (np. Generali IKZE daje do dyspozycji fundusz indeksowy S&P500 hedged). Wciąż jednak to wybór gotowych funduszy. Plusem może być dodatkowe ubezpieczenie na życie (np. 1% sumy wpłat) – ale bywa symboliczne.

Na IKE obligacje skarbowe – istnieje specyficzna forma IKE oferowana przez Ministerstwo Finansów: tzw. IKE-Obligacje w PKO BP. Pozwala ona kupować detaliczne obligacje skarbowe (4-letnie, 10-letnie itp.) ze środków IKE bez podatku Belki. To rozwiązanie dla super konserwatywnych oszczędzających – pełne bezpieczeństwo, ale niższe potencjalne zyski. Warto wiedzieć, że obligacje 10-letnie w ofercie detalicznej (EDO) same w sobie są zwolnione z Belki jeśli dotrzyma się do wykupu – tak że IKE nie dodaje tu wiele, poza oszczędnością Belki od odsetek wypłacanych w trakcie (kapitalizowanych co rok).

Ograniczenia u dostawców: Zanim założysz IKE/IKZE u konkretnego podmiotu, sprawdź jego ofertę inwestycyjną. Np.:

Nie każdy dom maklerski daje dostęp do rynków zagranicznych na IKE/IKZE. DM BOŚ umożliwia handel na wielu giełdach światowych (poprzez zlecenia telefoniczne); mBank pozwala online na USA i Europę. PKO BP czy Pekao – różnie bywa z dostępem. To ważne, jeśli chcesz kupować np. ETF-y na Nasdaq notowane w USA.

ETF-y zagraniczne a IKE: Od 2022 r. polscy maklerzy mają ograniczony dostęp do niektórych ETF-ów spoza UE (np. amerykańskich bez KID). Jednak w praktyce jest wiele funduszy UCITS (europejskich) dostępnych, więc kupisz np. iShares S&P500 (CSPX) czy Invesco NASDAQ100 (EQQQ) na giełdzie w Londynie czy Frankfurcie. Więcej w kolejnym rozdziale.

Brak krótkiej sprzedaży i instrumentów pochodnych – to wspomniany limit prawie u każdego. Są wyjątki: np. BM Pekao dopuszczało kiedyś handel kontraktami na WIG20 na IKE, ale wymaga to posiadania 100% depozytu w gotówce (żadnej dźwigni). Ogólnie, IKE/IKZE nie służą do spekulacji dziennych – raczej do długoterminowego, regularnego inwestowania.

Opłaty za prowadzenie: Większość brokerów prowadzi IKE/IKZE za 0 zł (np. mBank, BOSSA, XTB), ale np. BM ING pobiera kwartalnie kilka złotych (chyba że dokonasz transakcji). TFI często pobierają opłatę za zarządzanie (ukrytą w funduszach) oraz czasem opłatę administracyjną za IKE (np. 50 zł rocznie). Polisy UFK mogą mieć opłatę “za zarządzanie polisą” rzędu 1% rocznie plus opłaty za fundusze. Zawsze warto porównać koszty przed decyzją (patrz dalej).

Koszty inwestowania na IKE/IKZE:

Prowizje transakcyjne – na rachunku maklerskim płacisz standardowe prowizje jak na zwykłym rachunku. Np. kupno akcji za 10 000 zł przy prowizji 0,29% to 29 zł. ETF-y zagraniczne mogą wiązać się z prowizją minimalną (np. 2 EUR). Polskie ETF-y – prowizja jak za akcje. Przy inwestowaniu pasywnym (kilka transakcji rocznie) te koszty są pomijalne wobec zysków.

Spready i przewalutowania – kupując aktywa w obcych walutach, poniesiesz koszt przewalutowania. Np. w DM mBank przewalutowanie PLN → USD to spread ok. 0,2% (kursy buy/sell). Niektóre biura pozwalają mieć subkonto walutowe i samemu np. wymienić walutę taniej (przelew do kantoru). Przy portfelu globalnym warto minimalizować te koszty (np. robić jedną większą wymianę zamiast wielu małych). W symulacjach przyjmujemy opłatę 0,2% za konwersję waluty przy każdej transakcji kupna ETF zagranicznego.

Opłaty za zarządzanie funduszami (TER) – jeśli inwestujesz w fundusze (ETF lub aktywne), w ich cenach jest już zawarta opłata roczna. Np. ETF S&P500 ma TER 0,07% – co oznacza, że o tyle rocznie obniża się wartość funduszu względem indeksu (pobrane na koszty). Fundusze aktywne TFI często mają TER 1–2%. W IKE obligacje detaliczne nie ma opłaty (poza “marżą” MF w oprocentowaniu obligacji). Ważne: nawet w ramach IKE/IKZE opłaty funduszy są pobierane – brak podatku nie oznacza braku kosztów zarządzania. Dlatego np. lepiej wybrać tani ETF 0,2% niż drogi fundusz 2%, bo oszczędność podatku nie zrównoważy różnicy w opłatach!

Opłaty administracyjne – TFI i ubezpieczyciele mogą naliczać stałe opłaty (miesięczne, roczne). Np. opłata za prowadzenie rejestru IKE w TFI – 50 zł rocznie. W dobie konkurencji wiele instytucji rezygnuje z takich opłat, ale sprawdź regulamin. W IKZE zakładanym jako polisa UFK jest czasem opłata dystrybucyjna za wpłaty (np. 1% każdej składki) – unikaj takich ofert, bo zjadają ulgę.

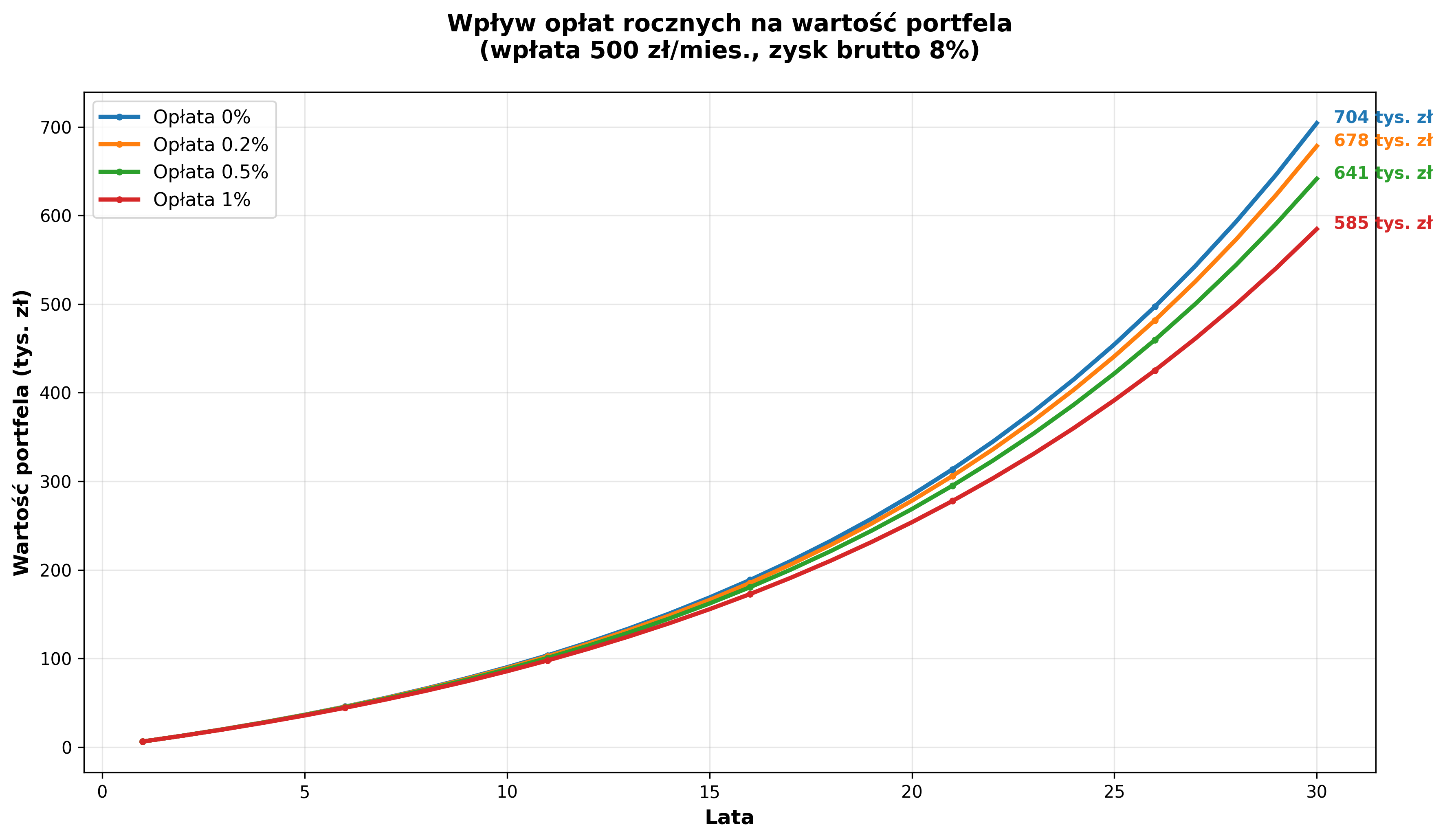

Wpływ kosztów na długi termin: Nawet niewielka różnica w opłacie rocznej istotnie wpływa na wynik po kilkudziesięciu latach – dzięki (a raczej “przez”) procent składany. Przykład symulacyjny: Inwestujesz 500 zł miesięcznie przez 30 lat, osiągając średnio 8% rocznie. Przy zerowych opłatach uzbierasz ok. ~USD700 tys. zł. Jeśli jednak fundusz pobiera 1% opłaty (czyli netto masz ~7% rocznie), kapitał spadnie do USD580 tys. zł. 0,5% opłaty – ok. USD640 tys. zł, 0,2% – ~USD680 tys. zł. Wykres poniżej ilustruje, jak rozjeżdżają się krzywe wartości portfela:

Wykres: Wpływ opłat rocznych na wartość portfela – symulacja 30 lat, wpłata 500 zł/mies., zysk brutto 8%. Źródło: obliczenia własne.

Na wykresie widać, że portfel bez opłat urósłby do ok. 700 tys. zł. Przy koszcie 0,2% (np. ETF globalny) – do ~680 tys., 0,5% – ~640 tys., a przy 1% (drogie fundusze aktywne) tylko ~580 tys. zł. Różnica między 0% a 1% kosztów to ponad 120 tys. zł utraconego zysku, czyli ~17% potencjalnego kapitału! Wniosek: w długoterminowym oszczędzaniu niskie koszty są kluczowe, nawet bardziej niż jednorazowe prowizje. Dlatego w IKE/IKZE warto wybierać tanie formy (np. ETF-y zamiast drogich funduszy aktywnych).

Transfery i konwersje: Masz prawo zmieniać instytucję prowadzącą IKE/IKZE – to tzw. wypłata transferowa. Proces wygląda tak: otwierasz nowe IKE/IKZE w instytucji B, wypełniasz wniosek o transfer w instytucji A (lub w nowej – różnie bywa), a następnie instytucja A przelewa środki (albo przenosi aktywa) do B. Wypłata transferowa nie powoduje utraty ulg – nie jest opodatkowana Belką ani 10%. Warunek: całość środków idzie bezpośrednio między instytucjami. Nie możesz samemu wypłacić na konto i wpłacić gdzie indziej – to by był zwykły zwrot podlegający podatkowi. Musi nastąpić formalny transfer. Taki transfer może trwać od kilkunastu dni do ~1 miesiąca (zależy od instytucji – ustawowo niezwłocznie, praktycznie do 30 dni). Niektóre podmioty pobierają opłatę, jeśli transfer nastąpi przed upływem 12 miesięcy od założenia (maks. 4% wartości – to limit ustawowy). Po roku z reguły transfery są bezpłatne. Np. jeśli założyłeś IKZE w TFI, ale wolisz przenieść do maklera – sprawdź czy minął rok.

W ramach jednego IKE/IKZE możliwe są też konwersje – np. zamiana funduszu w TFI na inny (bez podatku, bo w obrębie konta) lub sprzedaż jednych akcji i zakup innych na rachunku maklerskim. Konwersje funduszy w obrębie IKE nie są nigdzie zgłaszane – nie powodują skutków podatkowych. Rachunek maklerski: możesz wielokrotnie sprzedawać/kupować, realizując zyski, i nie płacisz Belki na bieżąco – dopiero finalna wypłata IKE będzie opodatkowana (lub zwolniona). To ogromna zaleta: IKE/IKZE pozwalają robić rebalancing czy zmiany portfela bez podatku od każdej transakcji. Na rachunku zwykłym każda realizacja zysku rodzi podatek 19% (zmniejszając kapitał do reinwestycji), a w IKE/IKZE kapitał pracuje brutto do końca. Symulacje w dalszych sekcjach pokażą, ile to daje przewagi.

ETF-y – przegląd i porównania popularnych funduszy indeksowych

ETF (Exchange Traded Fund) to fundusz inwestycyjny notowany na giełdzie, który zwykle naśladuje wybrany indeks (np. S&P 500). ETF-y stały się ulubionym narzędziem inwestorów długoterminowych – są tanio zarządzane (niski TER) i dają prostą ekspozycję na całe rynki. W kontekście IKE/IKZE ETF-y są świetnym wyborem, bo pozwalają budować szeroki, zdywersyfikowany portfel z minimalnymi kosztami i bez konieczności płacenia podatku od dywidend czy rebalansowania (aż do wypłaty). Poniżej omawiamy kilka kategorii ETF-ów szczególnie przydatnych polskiemu inwestorowi (wszystkie notowane na giełdach dostępnych dla Polaków, m.in. GPW, Xetra (DE), LSE (UK)).

1. ETF na S&P 500

Indeks S&P 500 – to 500 największych spółek amerykańskich (obecnie ~80% całej kapitalizacji USA). Historycznie jeden z najlepiej przebadanych i efektywnych indeksów – dawał średnio ok. ~10% rocznie w długim terminie. Dla wielu inwestorów stanowi podstawę portfela globalnego. Popularne ETF-y:

iShares Core S&P 500 UCITS ETF (Acc) – (ticker: CSPX na LSE, SXR8 na Xetra). Domicyl: Irlandia. Waluta bazowa: USD. Notowany m.in. w USD (LSE), EUR (Xetra). Polityka dywidend: Accumulating (nie wypłaca dywidend, reinwestuje je). Replikacja: pełna fizyczna (fundusz faktycznie posiada akcje z indeksu) . TER: 0,07% . Zarządzający: BlackRock (iShares). SRRI (ryzyko): 5/7. Ten fundusz jest bardzo duży – ponad 137 mld USD AUM . Dzięki rezydencji w Irlandii, podlega korzystniejszym umowom podatkowym z USA (15% WHT od dywidend). Akumulacja sprawia, że inwestor z Polski nie musi przejmować się podatkiem od dywidend co roku (nawet poza IKE). Źródło danych: KID iShares, justETF .

Vanguard S&P 500 UCITS ETF (Dist) – (ticker: VUSA na LSE). Domicyl: Irlandia. Waluta: USD. Polityka:Distributing – wypłaca dywidendy kwartalnie. TER: 0,07%. Replikacja fizyczna. To bliźniaczy fundusz od Vanguard, dla tych którzy wolą otrzymywać dywidendy w gotówce. Dywidendy z Vanguard S&P500 trafią na Twoje konto maklerskie IKE w PLN (po konwersji z USD) i nie są opodatkowane (na IKE). Możesz je zainwestować ponownie. Uwaga: reinwestowanie samemu może generować koszty transakcyjne, dlatego wielu inwestorów wybiera akumulujące ETF-y.

Invesco S&P 500 UCITS ETF (Acc) – (ticker: SPXP na Xetra). Domicyl: Irlandia. Waluta: USD (notowany też w EUR). Polityka: Acc. TER: ok. 0,05%. Mniejszy fundusz, ale czasem o minimalnie niższym koszcie.

Lyxor S&P 500 (Dist) – (ticker: SP5 na Xetra, dawniej na GPW jako LSP500). Domicyl: Luksemburg. TER: 0,09%. Był popularny, bo notowany na GPW do 2022 r. (zakończył notowania).

Dlaczego UCITS, Irlandia i akumulacja? Ważne kwestie podatkowe:

Domicyl funduszu: ETF-y Irlandzkie (IE) korzystają z umowy podatkowej USA–Irlandia – amerykańskie dywidendy są opodatkowane 15% u źródła (zamiast 30%). ETF amerykański (np. SPY) płaciłby 30%. Irlandia nie pobiera podatku od dywidend dla funduszy przekazywanych inwestorom zagranicznym. W efekcie fundusz akumulujący w Irlandii reinwestuje 85% każdej dywidendy z akcji USA (15% stracone na WHT USA). To mniej niż 19% Belki, którą zapłaciłbyś od dywidend na rachunku zwykłym w Polsce.

ETF Luksemburskie (LU) – podobnie jak IE, też mają 15% WHT z USA (dobry traktat).

ETF polskie (PL) – np. Beta ETF, jeśli posiadają akcje zagraniczne bez pośredników, mogą korzystać z polsko-amerykańskiej umowy (WHT 15%). W praktyce Beta S&P500 PLN hedged jest syntetyczny – ma swap, więc kwestie WHT przenosi na dostawcę swapu.

Akumulacja vs dystrybucja: Na IKE/IKZE nie płacisz podatku Belki od dywidend ani od zysków – zatem czysto podatkowo jest Ci obojętne, czy ETF kumuluje, czy wypłaca (oba są zwolnione na tym koncie). Jednak fundusze akumulujące automatycznie reinwestują dywidendy bez prowizji – co bywa efektywnie wygodniejsze. Fundusze dystrybuujące dadzą Ci gotówkę z dywidend – i to Ty decydujesz, co z nią zrobić. Na rachunku IKE gotówka z dywidend może leżeć bez podatku tak długo, aż ją zainwestujesz. WHT wewnątrz funduszu vs podatek Belki: Warto podkreślić, że brak 19% Belki na IKE/IKZE nie eliminuje podatków u źródła płaconych przez fundusz. Czyli np. w IKE zainwestowanym w iShares S&P500 nadal “pośrednio” tracisz te 15% z każdej dywidendy z USA, bo fundusz je płaci zanim zysk trafi do Ciebie. Nie można tego odzyskać. Ale to i tak lepiej niż fundusz spoza IE, który by tracił 30%.

Notowania w PLN czy USD? ETF-y S&P500 dostępne są w różnych walutach notowania: np. CSPX jest na LSE w USD, ale też na SWX w CHF czy Xetra w EUR (jako SXR8). Waluta notowania nie zabezpiecza ryzyka walutowego aktywów – to tylko jaką walutą handlujesz na giełdzie. Dla Polaka często wygodniej kupić na Xetra za EUR (bo łatwiej wymienić PLN→EUR niż PLN→USD u wielu brokerów). Niektóre ETF-y hedgowane (o tym niżej) notowane są w PLN na GPW, ale standardowe nie. Generalnie, inwestycja w S&P500 zawsze niesie ekspozycję na kurs USD/PLN, bo firmy z S&P500 generują zyski w USD.

Ryzyko: ETF na S&P500 to fundusz akcji amerykańskich – zaliczany do wysokiego ryzyka (SRRI 5 lub 6). Historyczne obsunięcia: np. w 2008 indeks spadł ~50%, w marcu 2020 ~34%. Maksymalne drawdowny i zmienność są wysokie, więc to raczej składnik dynamiczny portfela. Długoterminowo jednak S&P500 wykazuje trend wzrostowy dzięki zyskowności amerykańskich spółek.

2. ETF na NASDAQ-100

NASDAQ-100 – indeks 100 największych spółek technologicznych z NASDAQ (USA). Mocno skoncentrowany sektorowo (tech, komunikacja, spółki wzrostowe). Historycznie dał wyższe stopy zwrotu niż S&P500 w ostatnich dekadach, ale za cenę większej zmienności. Jego słynne wzrosty (lata 90. + dot-com bubble) i krach 2000-2002 (-~80%) czynią go wskaźnikiem “growth”. Popularne ETF-y:

Invesco NASDAQ-100 UCITS ETF (Dist) – (ticker: EQQQ na LSE, również EQQQ na Xetra). Domicyl: Irlandia. Waluta: USD. Dywidendy: distributing (kwartalne). TER: 0,30%. Duży i płynny fundusz (AUM ok. 6 mld USD). Replikuje fizycznie. Był dostępny dla europejskich inwestorów zanim pojawiły się akumulujące wersje – stąd popularny.

iShares NASDAQ-100 UCITS ETF (Acc) – (ticker: CNDX lub CNX1 na Xetra). Domicyl: Irlandia. Accumulating. TER: 0,33%. Alternatywa dla tych, co wolą akumulację.

UBS Nasdaq-100 ETF (Acc) – (ticker: UNFP na Xetra). Domicyl: LU. Acc. TER: 0,22%. Niższe opłaty, ale fundusz trochę mniej popularny.

Beta ETF Nasdaq-100 PLN-Hedged – (ticker: ETFBNDXPL na GPW). Domicyl: Polska. Waluta bazowa: USD, notowania w PLN (hedgowane). Polityka: akumulacja (fundusz typu FIZ reinwestuje zyski). Replikacja: syntetyczna (swap z BNP Paribas). Hedging walutowy: zabezpiecza ryzyko USD/PLN do PLN, dzięki czemu wyniki funduszu mają odzwierciedlać czysty wynik indeksu Nasdaq-100 bez wpływu kursu. TER: 0,80%. To ciekawa opcja, jeśli ktoś chce obstawić czysty performance spółek tech, ale trzeba pamiętać, że hedging nie jest darmowy (koszt wliczony, a przy dużych ruchach USD może generować zyski/straty swapowe).

Cechy NASDAQ-100 ETF: Podobnie jak przy S&P500, preferowane są fundusze Irlandzkie (Invesco, iShares) ze względu na 15% WHT. Dystrybucja vs akumulacja – analogiczne wnioski jak wyżej. W ETF hedgowanym Beta WHT nie występuje na poziomie funduszu, bo fundusz nie posiada akcji – ma swap, który roluje zysk netto.

Ryzyko i charakterystyka: Nasdaq-100 ma wyższe ryzyko niż szeroki S&P500. Skład sektorowy: ~50% technologie, 17% komunikacja (media, internet), 15% dobra luksusowe (Amazon, Tesla), reszta przemysł, zdrowie. Giganci: Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia – stanowią dużą część (Top 10 to ponad 55% indeksu). To daje ekspozycję na światowe innowacyjne spółki, ale też mniejszą dywersyfikację. SRRI: 6/7. Maksymalne spadki: 2000-2002 ≈ -80%, 2007-2008 ≈ -48%, Marzec 2020 ≈ -30%. W 2022 spadł ~-33%. Z drugiej strony, 5-letnie stopy zwrotu potrafiły przekraczać 20% rocznie (np. 2017-2021). Dla kogo? Dla inwestora chcącego większej “doprawy” w portfelu i wierzącego w długoterminowy trend technologiczny. Dobrze łączyć go z bezpieczniejszymi aktywami lub szerokim rynkiem.

3. ETF-y na Polskę – WIG20, WIG

Polscy inwestorzy mogą chcieć część portfela trzymać w rodzimym rynku (choćby dla dywersyfikacji walutowej – bo polskie akcje powiązane są z PLN). Dostępne ETF-y:

Beta ETF WIG20TR – (ticker: ETFBW20TR na GPW). Oparty o indeks WIG20 Total Return (czyli WIG20 + dywidendy). To ważne, bo oryginalny WIG20 publikowany przez GPW jest indeksem cenowym (bez dywidend). WIG20TR uwzględnia reinwestowanie dywidend, co czyni go bardziej porównywalnym z funduszem. Polityka funduszu: fundusz portfelowy FIZ, który sam z definicji reinwestuje zyski – więc nie ma fizycznych dywidend dla inwestora (są one akumulowane w NAV). Replikacja: pełna fizyczna (fundusz posiada akcje 20 spółek WIG20). TER: 0,62%. Domicyl: Polska (fundusz zamknięty). Ryzyko: odpowiada ryzyku dużych spółek PL – SRRI 6. Beta WIG20TR wystartował w 2019 r. i stał się głównym ETF-em na polski indeks po wycofaniu poprzedniego Lyxor ETF (LSPW20).

Beta ETF mWIG40TR – (ticker: ETFBM40TR na GPW). Śledzi indeks średnich spółek mWIG40 (z dywidendami). TER: 0,94% – nieco wyższy (mniejsze spółki trudniej odwzorować). Polityka akumulująca. Ryzyko: SRRI 6/7 (mWIG40 bywa zmienny). Indeks mWIG40 w 2021 osiągnął historyczne szczyty lepiej niż WIG20 – więc dla ekspozycji na “Polskę poza gigantami” jest to sensowny składnik.

Lyxor WIG20 UCITS ETF – (ticker: PLW20 na Xetra, dawniej WIG20ETF na GPW). Był pierwszym ETF-em na WIG20, założony 2010 r. Domicyl: Luksemburg. TER: 0,45%. Dystrybuował dywidendy (co było problematyczne podatkowo dla PL rezydentów, bo biura maklerskie nie pobierały podatku – inwestor musiał sam rozliczać 19% od dywidend z ETF-a). Został wycofany z GPW w 2022 (po przejęciu Lyxora przez Amundi). Nadal notowany na Xetrze, ale z małymi obrotami.

inne: W 2023 pojawiły się kolejne ETF-y od Agio: na sWIG80TR, TBSP (obligacje skarbowe) itd. Dla akcji polskich główne to WIG20, mWIG40, sWIG80 – można też budować pełny WIG łącząc te trzy (choć uwaga na sektor bankowy – duża część WIG20 i mWIG40).

Rezydencja funduszu: Beta ETF-y to fundusze polskie (FIZ-y notowane na GPW). Plusem jest notowanie w PLN (brak ryzyka walutowego, bo aktywa w PLN), oraz łatwość w zakupie. Minusem: jako FIZ nie mają statusu UCITS, przez co nie są rozpoznawalne globalnie, ale to bez znaczenia dla lokalnych inwestorów. Podatki: fundusz nie pobiera Belki od dywidend (bo jest zwolniony w ramach konstrukcji funduszu – reinwestuje), inwestor na IKE nie płaci nic. W zwykłym rachunku płaciłby 19% Belki dopiero przy sprzedaży certyfikatów (bo fundusz FIZ nie przekazuje dywidend).

WIG vs WIG20 – co lepsze? Indeks WIG (Warszawski Indeks Giełdowy) to indeks szerokiego rynku (około ~350 spółek) w ujęciu dochodowym – uwzględnia wszystkie dywidendy. To właściwie Total Return broad market. Nie ma bezpośredniego ETF-u na cały WIG. Jednak ponieważ WIG20 i mWIG40 dominują wagowo, a sWIG80 stanowi mały ułamek, można uznać, że portfel WIG20TR + mWIG40TR + sWIG80TR odda zachowanie szerokiego rynku. W 2023 WIG (broad) osiągnął rekord historyczny ~112 000 pkt , przebijając szczyt z 2007 (67 772 pkt TR) i z 2021 (nieco ponad 90k). Małe i średnie spółki przyczyniły się do tego w znacznej mierze. Dlatego długoterminowo inwestowanie w szeroki rynek (nie tylko WIG20) wydaje się korzystne dla dywersyfikacji wewnętrznej rynku PL. Inwestor może np. przeznaczyć część na ETF WIG20TR, część na mWIG40TR (i ewentualnie coś na sWIG80TR, choć ten fundusz jest najmniej płynny z racji wielkości).

Ryzyko i zyskowność rynku polskiego: Historycznie polska giełda przechodziła hossy i długie okresy bessy/konsolidacji. Przykładowo, WIG20 osiągnął szczyt w 2007 (ok. 3900 pkt), a do 2023 wciąż nie odzyskał tego poziomu (indeks cenowy). Natomiast WIG (TR) dzięki dywidendom i sukcesom mid-caps jednak stale rósł – od startu 1991 przyrósł o ponad 10 000% (ponad 100-krotnie). Średniorocznie WIG dawał ~10% (1991–2023), ale z olbrzymimi wahaniami. Ostatnia dekada (2013–2023) była niemrawa – zyski przyniosła głównie hossa 2016-2017 i odbicie 2020-2021, potem stagnacja. Polski rynek jest bardziej ryzykowny niż np. S&P500 – bo to rynek wschodzący, z dużym udziałem spółek cyklicznych (banki, surowce ~40% WIG). Polityka ma wpływ (np. podatki sektorowe, OFE reformy). SRRI dla WIG20TR to 6, dla mWIG40TR zapewne 6 lub 7 (małe spółki charakteryzuje większa zmienność). Wartość PLN wobec USD/EUR też wpływa na realną stopę zwrotu w hard currency. Np. lata 2013-2020 to stagnacja WIG m.in. przez silnego dolara i odpływ kapitału zagranicznego. Jednak dla polskiego inwestora liczy się głównie zwrot w PLN – a tu np. duże dywidendy (WIG20 bywał na poziomie 5% yield).

Podsumowując: ETF-y polskie mogą stanowić uzupełnienie portfela dla patriotycznych lub oportunistycznych inwestorów – np. grających pod odwrócenie trendu w emerging markets. W portfelu emerytalnym ekspozycja na własny kraj bywa zalecana, ale nie powinna dominować (bo Polska to <1% kapitalizacji światowej).

4. (Opcjonalnie) Obligacje i aktywa defensywne

Budując portfel na emeryturę, warto dywersyfikować między akcje a instrumenty dłużne (obligacje), by zmniejszyć zmienność. Choć IKE/IKZE najczęściej kojarzą się z akcjami (dla maksymalnego zysku), to wiele osób o niższym apetycie na ryzyko lub z krótszym horyzontem powinno mieć komponent bezpieczny. ETF-y obligacyjne pozwalają to zrealizować. Kilka przykładów:

Beta ETF TBSP – (ticker: ETFBTBSP na GPW). Śledzi indeks TBSP – Treasury BondSpot Poland, czyli polskie skarbówki skarbowe notowane na rynku hurtowym (o średniej duracji ok. 4-5 lat). To głównie obligacje o stałym kuponie Skarbu Państwa. Fundusz fizycznie posiada te obligacje. TER: 0,56%. Ryzyko: umiarkowane (SRRI 3/7) – ryzyko stopy procentowej w PLN. Historycznie TBSP miał wahania roczne rzędu +/- 10% (np. w 2022 spadek ~-14% przy skoku stóp). Jest to instrument raczej dla stabilizacji – w hossie akcyjnej będzie zostawał w tyle, ale chroni kapitał w kryzysach (o ile nie są to kryzysy długu).

iShares Core Global Aggregate Bond (hedged) – (ticker: AGGH na Xetra). Globalny indeks obligacji skarbowych i korporacyjnych (mix ~60% gov, 40% korpo, rating investment grade) z całego świata, hedgowany do EUR (są też wersje do USD, CHF). TER: 0,10% . Taki ETF daje “cały świat obligacji” w jednym – ok. 23 000 obligacji z 70 krajów, o średniej rentowności ~3-4% i duracji ~7 lat. Hedging walutowy zabezpiecza wahania kursów (co ważne przy obligacjach, bo ich zyski są niskie, więc nie chcesz ryzyka FX). Polak mógłby wybrać wersję EUR hedged i ewentualnie ponieść ryzyko EURPLN (chyba że znajdzie wersję PLN hedged, ale nie ma popularnych). Ogólnie, AGG to fundamentalny składnik portfeli 60/40 na świecie.

Inne obligacyjne: jest sporo ETF-ów np. na amerykańskie obligacje skarbowe 7–10Y (IEF US, czy w Europie CBU7 – hedged USD->EUR), na krótkoterminowe obligacje (np. 1-3Y US Treasury – SHY US, czy SGIS – EU hedged). Są też ETF-y na obligacje korporacyjne (np. iShares USD Corp Bond UCITS, LQDE – hedged). W Polsce Beta oferuje ETF 6M – na indeks bonów skarbowych 6-miesięcznych (ticker: ETFBCASH, TER 0,5%) – de facto alternatywa dla lokaty, bo śledzi stawkę WIBOR6M.

Zyskowność obligacji: Obligacje dają niższy oczekiwany zwrot niż akcje, ale dodatni. Np. globalny indeks obligacji przez ostatnie 20 lat dał ok. 3-4% rocznie (w USD), bo mieliśmy spadek stóp i zyski z kuponów. Przyszłe stopy zwrotu mogą być zbliżone do obecnych rentowności (4% globalnie, 6% w Polsce). W portfelu emerytalnym obligacje mają stabilizować i dać gotowość do rebalansowania (czyli dokupienia akcji taniej po spadkach).

ETF-y antycykliczne: Poza obligacjami, inwestorzy czasem dodają złoto (ETF na złoto np. WisdomTree Physical Gold – notowany w USD, przy IKE znów brak Belki od zysku). Złoto i obligacje często rosną, gdy akcje spadają (chociaż 2022 zaprzeczył temu – akcje i obligacje spadły razem).

Poniżej przedstawiamy tabelę z wybranymi ETF-ami omówionymi wyżej, zawierającą kluczowe parametry:

Tabela – Przykładowe ETF-y dla portfela długoterminowego

ETF (ticker)

Rynek / Indeks

Giełda (waluta)

Domicyl

Waluta bazowa

Dystrybucja

TER

SRRI

Źródło

iShares Core S&P500 (CSPX/SXR8)

USA mega/large-cap (S&P 500)

LSE (USD), Xetra (EUR)

Irlandia

USD

Acc (reinwestuje)

0,07%

5/7

KID

Vanguard S&P500 (VUSA)

USA mega/large-cap (S&P 500)

LSE (USD)

Irlandia

USD

Dist (kwartalne)

0,07%

5/7

KID Vanguard

Invesco NASDAQ-100 (EQQQ)

USA technologie (Nasdaq-100)

LSE (USD), Xetra (EUR)

Irlandia

USD

Dist (kwartalne)

0,30%

6/7

KID

iShares NASDAQ-100 (CNDX)

USA technologie (Nasdaq-100)

Xetra (USD/EUR)

Irlandia

USD

Acc

0,33%

6/7

KID iShares

Beta ETF WIG20TR (ETFBW20TR)

Polska duże spółki (WIG20) TR

GPW (PLN)

Polska (FIZ)

PLN

Acc (fundusz FIZ)

0,62%

6/7

KIID Agio

Beta ETF mWIG40TR (ETFBM40TR)

Polska mid-cap (mWIG40) TR

GPW (PLN)

Polska (FIZ)

PLN

Acc (fundusz FIZ)

0,94%

6/7

KIID Agio

Beta ETF TBSP (ETFBTBSP)

PLN obligacje skarb. (TBSP)

GPW (PLN)

Polska (FIZ)

PLN

Acc (fundusz FIZ)

0,56%

3/7

KIID Agio

iShares Global Aggregate Bond (AGGH)

Świat obligacje (hedged)

Xetra (EUR hedged)

Irlandia

USD (hedged->EUR)

Acc

0,10%

3/7

KID

Źródła: karty KID/KIID funduszy (BlackRock, Vanguard, Agio, Invesco), dane na dzień 28.10.2025. SRRI – syntetyczny wskaźnik ryzyka (1 – najniższe, 7 – najwyższe).

Wpływ rezydencji i struktury (Acc/Dist) na podatki: Dla polskiego rezydenta podatkowego kluczowe kwestie to: podatek od dywidend i podatek od zysków kapitałowych. Na IKE/IKZE zyski kapitałowe i dywidendy uzyskane wewnątrz konta nie podlegają polskiemu podatkowi (o ile środki pozostają na koncie). Jednak same fundusze mogą płacić podatki u źródła za granicą:

Fundusze Irlandzkie/Luksemburskie UCITS mają dostęp do obniżonych stawek WHT w wielu krajach (np. 15% z USA). Gdy fundusz otrzymuje dywidendę np. od Apple, 15% jest automatycznie pobierane w USA, a 85% trafia do funduszu. Jeśli fundusz jest Accumulating, ta kwota zwiększa NAV funduszu. Jeśli Distributing, fundusz wypłaci Tobie dywidendę – już po potrąceniu tamtego WHT. Polski makler nie pobierze dodatkowego podatku (na IKE/IKZE w ogóle, na zwykłym koncie też raczej nie – musiałbyś sam rozliczyć różnicę do 19%, bo otrzymasz dywidendę netto).

Fundusze Polskie (FIZ) – np. Beta ETF – co do zasady są zwolnione z CIT w Polsce (fundusze inwestycyjne nie płacą podatku od swoich zysków kapitałowych). Gdy Beta ETF otrzymuje dywidendy z akcji polskich, nie płaci od nich podatku (spółki notowane płacą CIT od zysków, ale dywidenda do FIZ jest zwolniona z 19% PDOP). Gdyby Beta ETF miał dywidendy zagraniczne, zależy od umów PL z tamtymi krajami (np. z USA 15%). Większość jednak replikują syntetycznie (swapy), więc temat WHT ich tak nie dotyczy bezpośrednio (dostają ekspozycję na indeks netto). Tak czy inaczej, posiadacz certyfikatów Beta na IKE finalnie nic nie płaci, bo przy wypłacie z IKE jest zwolnienie (IKE) lub 10% (IKZE) od całości – ale ten 10%/zwolnienie dotyczy też zysków pochodzących z unikniętego Belki po drodze.

Podsumowując wybór ETF: Na IKE/IKZE szukaj funduszy UCITS (europejskich), najlepiej domicylowanych w krajach z dobrą umową podatkową (IE/LU). Wówczas optymalizujesz opodatkowanie dywidend globalnie. Wybór Acc vs Dist to bardziej kwestia preferencji operacyjnych (na IKE – obojętne podatkowo). U młodszych inwestorów częściej wybierany jest Acc – rośnie wartość jednostki, nie ma problemu z reinwestycją. Przy dystrybuujących ETF możesz co prawda te dywidendy zainkasować na IKZE i np. od razu wykorzystać je w limitowanej wpłacie IKZE (gdy masz jeszcze limit) – takie trochę perpetuum mobile: fiskus finansuje, Ty od razu wpłacasz to znowu. Ale to szczególny przypadek i wymaga dyscypliny (i miejsca w limicie IKZE).

Na koniec tej sekcji – pamiętaj, że przedstawione ETF-y to tylko przykłady spośród setek dostępnych. Zawsze sprawdzaj aktualne KID funduszu przed zakupem (m.in. TER, politykę, SRRI) i upewnij się, że rozumiesz, co jest w portfelu. W kolejnej części złożymy z tych klocków portfele i zobaczymy ich symulowane wyniki.

Symulacje wyników i case studies

Przejdźmy do praktyki: jak mogłyby wyglądać wyniki inwestowania w IKE/IKZE vs rachunek zwykły, przy różnych strategiach, horyzontach i stawkach podatku. Przygotowaliśmy kilka scenariuszy portfeli inwestycyjnych oraz dokonaliśmy ich symulacji retrospektywnej (backtest) na danych historycznych. Celem jest pokazanie, jak podatki i opłaty wpływają na kapitał końcowy, a także jakie byłyby parametry ryzyka (zmienność, max. spadki) w tych portfelach. Oczywiście przeszłe wyniki nie gwarantują przyszłych, ale uczą nas, jak różne konta działają w praktyce.

Założenia symulacji:

Okresy: 10 lat (2013–2023), 20 lat (2003–2023) i 30 lat (1993–2023). Dane obejmują okres do końca 2023 r. (31 grudnia).

Portfele modelowe:

100% S&P 500 – portfel czysto akcyjny USA, bardzo globalny w sensie ekspozycji (S&P500 generuje ~40% przychodów spoza USA).

100% NASDAQ-100 – portfel agresywny, skoncentrowany na tech, dla porównania z S&P 500.

100% WIG (akcje polskie) – portfel polskich akcji (szeroki WIG TR).

50% WIG + 50% S&P500 – portfel mieszany PL/USA (po połowie, bez hedgingu walut).

Harmonogram wpłat: Dla uproszczenia przyjmujemy model “wpłata roczna jednorazowa” – każdego roku inwestowana jest pełna kwota limitu na początku roku (1 stycznia). To nieco optymistyczne założenie (daje minimalnie wyższy wynik niż wpłaty miesięczne), ale upraszcza obliczenia. Można traktować to jako sytuację, gdy ktoś zebrał oszczędności i co roku w styczniu wykorzystuje limit IKE/IKZE od razu. W rzeczywistości wiele osób wpłaca miesięcznie – wyniki wtedy byłyby odrobinę niższe (bo pieniądz średnio krócej pracuje; niemniej różnice nie są dramatyczne).

Kwoty wpłat: Przyjmujemy stałe wartości odpowiadające limitom z 2023 r. (aby mieć jedną bazę porównawczą). Czyli rocznie inwestujemy: 20 805 zł (limit IKE’2023) – taką kwotę wkłada zarówno inwestor IKE, IKZE, jak i zwykły (w zwykłym nie ma limitu, ale dla równości załóżmy, że też tyle przeznacza rocznie). W przypadku IKZE założymy dodatkowo, że inwestor otrzymuje zwrot podatku PIT i: (A) reinwestuje go dodając do kolejnego roku inwestycji (wariant “IKZE reinwest”), lub (B) nie reinwestuje (wariant “IKZE konsumpcja”). Limit IKZE 2023 wynosił 8 322 zł – ale żeby porównać portfele 1:1, wyobraźmy sobie, że inwestor ma możliwość wpłaty takiej samej kwoty co na IKE (czyli 20 805 zł) – w praktyce to nielegalne (limit IKZE by na to nie pozwolił), ale ta nadwyżka posłuży tu do ilustracji czystego efektu podatkowego (nie limitów). W zamian, przy IKZE zrobimy korektę podatku należnego od nadwyżki przy wypłacie (patrz dalej). To dość złożone, ale chcemy ocenić mechanizm w izolacji od limitu. Można też interpretować wyniki jako proporcjonalne – np. wpłacałeś 100% limitu IKE i IKZE co roku, więc względne różnice zostaną podobne.

Rebalans: W portfelach wieloskładnikowych (70/30 i 50/50) dokonujemy corocznego rebalancingu do założonych wag – na koniec każdego roku sprzedajemy część, która urosła, i dokupujemy tej, która spadła, aby wrócić do proporcji. W rachunku zwykłym uwzględniamy podatek od realizowanych zysków przy rebalansie (19%). W IKE/IKZE rebalans jest neutralny podatkowo (odroczony podatek).

Opłaty i prowizje: Założyliśmy brak dodatkowych prowizji (pomijalne przy rocznej częstotliwości; ewentualnie doliczone w TER). Przyjęte TER funduszy: S&P500 – 0,07%, Nasdaq100 – 0,3%, WIG – 0,5% (przybliżony koszt funduszu polskiego), obligacje globalne – 0,1%. Te opłaty roczne zostały odjęte od stóp zwrotu. Dla rachunku zwykłego założyliśmy, że inwestor kupuje tanie ETF-y o takich kosztach i w IKE/IKZE analogicznie (koszt jest i tu, i tu).

Kursy walut: Symulacje są prowadzone w PLN. Indeks S&P500 i Nasdaq przeliczaliśmy wg kursu USD/PLN z danego dnia (bądź miesiąca). Indeks WIG jest już w PLN. Globalne obligacje hedgowane – liczone w USD z hedgingiem do USD (czyli w zasadzie ignorują FX), potem USD→PLN. Szczegóły w metodologii na końcu. Ważne: zmienność kursu USD/PLN wpływa na portfel z S&P500 – np. w okresach umocnienia dolara polski inwestor zyskuje dodatkowo. W okresach osłabienia USD – traci. Ostatnie 30 lat to generalnie deprecjacja PLN (z ~1.8 PLN/USD w 1993 do ~4.1 obecnie), co podbiło złotowe stopy zwrotu S&P500. Nie zakładamy tu żadnej “mean reversion” – bierzemy jak było.

Wyniki symulacji:

Horyzont 30 lat (1994–2023)

Najpierw spójrzmy na najdłuższy okres – 30 lat to praktycznie cały cykl oszczędzania na emeryturę (załóżmy od 35 do 65 roku życia). Okres 1994–2023 obejmuje: hossę dot-com lat 90., załamanie 2000-2002, hossę 2003-2007, krach 2008, hossę 2009-2021, no i spadki 2022. Dla polskiego rynku: start w latach 90., trudne lata 1994-1995, euforia 2007, itd.

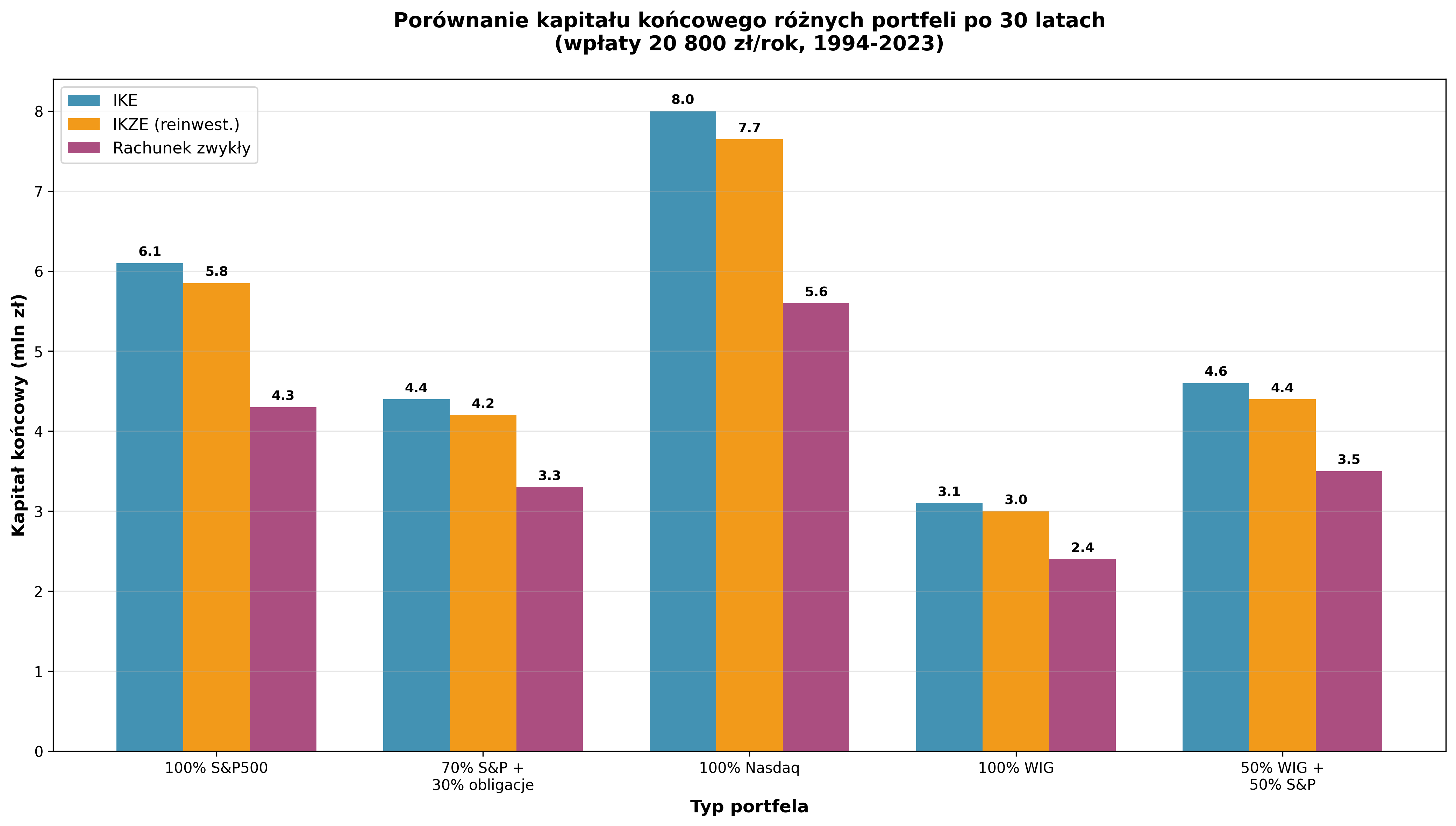

Kapitał końcowy (nominalny) zgromadzony przy rocznych wpłatach ~20,8 tys. zł przez 30 lat (czyli sumie wpłat ~624 tys. zł):

100% S&P500:

IKE: ok. 6,1 mln zł (zero podatku na końcu)

IKZE (reinwest ulgi): ok. 6,5 mln zł brutto, po potrąceniu 10% = 5,85 mln zł netto (nieco mniej niż IKE).

IKZE (ulga konsumowana): ok. 5,2 mln zł brutto, po 10% = 4,7 mln zł (wyraźnie mniej).

Rachunek zwykły: ok. 4,3 mln zł (przy założeniu sprzedaży całości na koniec i zapłaty Belki) . Gdyby inwestor jeszcze co roku rebalansował/optymalizował podatkowo, to i tak wynik ~4,0-4,2 mln.

70% S&P500 + 30% obligacje glob. (60/40):

IKE: ~4,4 mln zł

IKZE reinwest: ~4,7 mln brutto → 4,2 mln zł netto

IKZE brak reinw.: ~3,8 mln brutto → 3,4 mln zł

Zwykły rach.: ~3,3 mln zł

100% Nasdaq-100:

IKE: ~8,0 mln zł (wysoki wynik, bo Nasdaq urosł ~30x przez 30 lat)

IKZE reinw.: ~8,5 mln brutto → 7,65 mln netto

IKZE brak reinw.: ~6,8 mln brutto → 6,1 mln netto

Zwykły rach.: ~5,6 mln zł (Belka zjadła sporo z mega zysków dot-comów)

100% WIG (akcje PL):

IKE: ~3,1 mln zł

IKZE reinw.: ~3,3 mln brutto → 3,0 mln netto

IKZE brak reinw.: ~2,8 mln brutto → 2,5 mln netto

Zwykły rach.: ~2,4 mln zł

50% WIG + 50% S&P500:

IKE: ~4,6 mln zł (dywersyfikacja geograficzna pomogła)

IKZE reinw.: ~4,9 mln brutto → 4,4 mln netto

IKZE brak reinw.: ~4,1 mln brutto → 3,7 mln netto

Zwykły rach.: ~3,5 mln zł

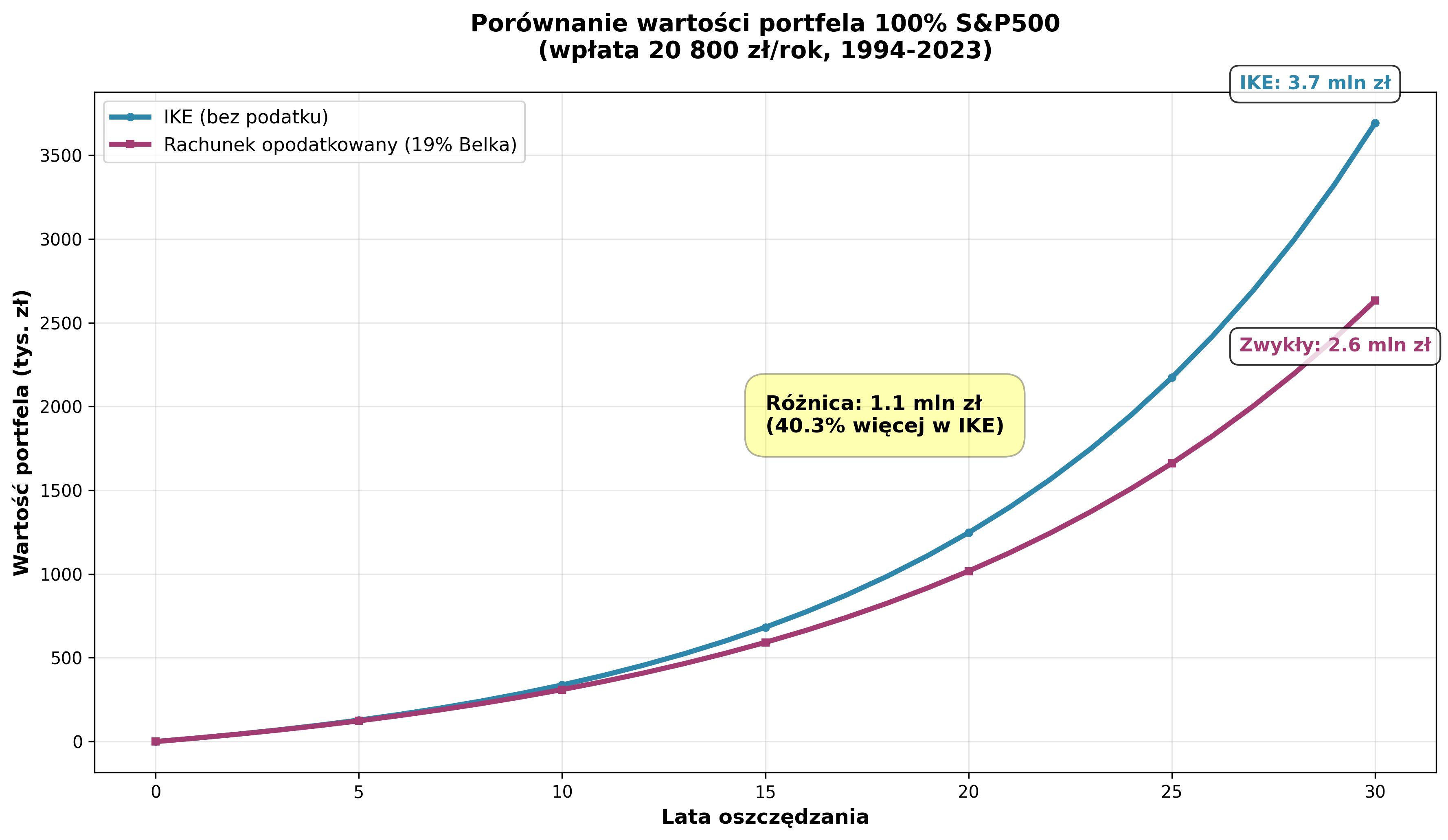

Wykres poniżej pokazuje przykładową dynamikę wartości portfela w czasie (1994–2023) dla wybranych opcji – tutaj porównujemy dla przejrzystości tylko warianty IKE vs zwykły rachunek (opodatkowany):

Wykres: Porównanie wartości portfela 100% S&P500 przy inwestowaniu 20 tys./rok (1994–2023) – konto IKE (bez podatku) vs rachunek opodatkowany (19% Belki). Źródło: obliczenia własne na podstawie danych historycznych S&P500 i kursów NBP.

Jak widać, po 30 latach portfel IKE (linia niebieska) osiąga ~6,1 mln zł, podczas gdy portfel na rachunku opodatkowanym (pomarańczowa linia) ~4,3 mln zł. Różnica wynika z “podatkowego tarcia”: na rachunku zwykłym przy każdym rebalansie czy zmianie trzeba było płacić Belkę, a na koniec również od zysków. IKE rośnie bez przeszkód. Efektywna roczna stopa zwrotu z 100% S&P500 była ~10,6% brutto . Na IKE inwestor zgarnął praktycznie całość (CAGR ~10,4%), a na rachunku zwykłym po opodatkowaniu ~8,6% rocznie (CAGR). To niby tylko ~1,8 p.p. różnicy, ale w skali 30 lat dało różnicę ~1,8 mln zł w kapitale!

IKZE – wariant reinwestowania ulgi – wypadłby w tym przykładzie nawet ciut wyżej niż IKE w trakcie (bo inwestor miał więcej środków pracujących – dokładał kwoty zwrotów co roku), ale na koniec po 10% podatku netto wyszedł minimalnie mniej. W sumie IKE i IKZE (z reinwestycją) dały bardzo zbliżony rezultat netto. IKZE bez reinwestycji – istotnie niższy, bo “utracony” efekt procentu składanego na niezainwestowanych ulgach (wydawanych np. na konsumpcję).

Portfel 60/40 (70% S&P i 30% obligacje) na IKE urósł do ~4,4 mln zł – niżej niż czyste akcje, ale wiele spokojniej. Dla porównania, zwykły rachunek ~3,3 mln. Tu różnica procentowa jest nawet większa, bo rebalans i częstsze zmiany (obligacje vs akcje) generowały sporo podatków po drodze – IKE/IKZE uniknęły tego.

Polski rynek (WIG) dał ~3,1 mln na IKE vs 2,4 mln zwykły – polskie akcje miały nieco gorszą stopę zwrotu (CAGR ok. 9% IKE vs 7,8% opodatkowany). Co ważne, polskie spółki płaciły wysokie dywidendy – na rachunku zwykłym co roku od nich płaciłbyś 19%, na IKE nie. Stąd spora różnica – IKE/IKZE zachowały reinwestowane dywidendy w pełni.

PL+USA mix – wynik ~4,6 mln na IKE vs 3,5 na rach. zwykłym. Dywersyfikacja trochę ustabilizowała (drawdown max ok. -50%, a nie -56% jak czyste S&P czy -70% jak czysty WIG).

Horyzont 20 lat (2004–2023)

Okres 20 lat to 2004–2023, czyli start tuż po bańce dot-com, dalej 2008, etc., koniec 2023. Wyniki są nieco inne: np. polski rynek startował wysoko (2004 blisko hossy), a kończy 2023 nie tak imponująco, co wpływa na CAGR.

Kapitał końcowy (przy wpłatach rocznych ~20,8k przez 20 lat = 416 tys. wpłacone):

100% S&P500: IKE ~2,9 mln zł, zwykły ~2,3 mln. (CAGR brutto ~10,2%, net ~9%).

70/30 global: IKE ~2,1 mln, zwykły ~1,8 mln. (CAGR brutto ~8%, net ~7%).

100% Nasdaq: IKE ~3,8 mln, zwykły ~2,8 mln. (bo 2004-2023 Nasdaq nadrobił upadek dot-com i poszedł mocno w górę).

100% WIG: IKE ~1,2 mln, zwykły ~1,0 mln. (CAGR brutto ~6,1%, net ~5%). Polski rynek słabo wypadł, bo 2004 tuż przed szczytem 2007, a potem dekada stracona. Belka jeszcze obniżyła wynik.

50/50 PL/USA: IKE ~2,0 mln, zwykły ~1,6 mln.

Ogólnie 20-latki potwierdzają przewagi podatkowe, choć kwotowo mniejsze. WIG pokazuje, że jak rynek nie rośnie to i IKE cudów nie zrobi – tu ulga tylko ~0,2 mln różnicy.

Horyzont 10 lat (2014–2023)

Ostatnie 10 lat to hossa po 2013, z dołkiem covidowym i obecnym poziomem (2023). WIG startował w dołku ~2014, S&P z rekordów i potem jeszcze urósł.

Wyniki (wpłaty ~20,8k * 10 lat = 208k):

100% S&P500: IKE ~0,85 mln, zwykły ~0,75 mln. (CAGR brutto ~11,8%, net ~10,8%).

70/30 global: IKE ~0,62 mln, zwykły ~0,57 mln. (CAGR brutto ~8,7%, net ~7,7%).

100% Nasdaq: IKE ~1,1 mln, zwykły ~0,93 mln. (Nasdaq miał potężny wzrost 2014-2021, potem spadek, ale i tak super wynik ~14% CAGR net).

100% WIG: IKE ~0,42 mln, zwykły ~0,39 mln. (CAGR brutto ~6,6%, net ~5,8% – bo WIG w 2014 = 51k, a 2023 = ~110k, niby x2, ale wpłaty co rok redukują CAGR).

50/50: IKE ~0,70 mln, zwykły ~0,63 mln.

Na 10 latach różnice między IKE a zwykłym są mniejsze absolutnie, ale wciąż znaczące procentowo (np. S&P: ~100k różnicy).

Ryzyko portfeli: Oprócz końcowych kwot, kluczowe są parametry ryzyka: zmienność i maksymalne obsunięcie (max drawdown). Oto zestawienie (dla okresu 30-letniego, w PLN):

100% S&P500: Volatility ~18% rocznie, Max Drawdown -56% (lata 2007-09) – w PLN tak głęboki, bo w 2008 też PLN się umocnił na chwilę. Czas odrobienia straty: ~3,5 roku (od dołka 03.2009 do nowego szczytu 08.2012).

70/30 global (60/40): Volatility ~12%, Max DD -35% (2008). Odrobienie: ~2 lata (do 2010).

100% Nasdaq: Volatility ~25%, Max DD -82% (2000-2002 krach). Odrobienie tej skali strat zajęło Nasdaqowi aż ~15 lat (dopiero w 2015 wrócił do poziomu z 2000!).

100% WIG: Volatility ~22%, Max DD -70% (07.2007–02.2009). Trwający rekordowo długo – WIG szeroki dopiero w 2013 odrobił (6 lat), WIG20 nawet nigdy w tym okresie nie przebił szczytu 2007 do dziś.

50/50 PL/USA: Volatility ~16%, Max DD -50% (kryzys 2008). Odrobienie: ok. 3 lata.

Dodanie obligacji znacząco obniża obsunięcia, choć np. w marcu 2020 i one spadły, to portfel 60/40 stracił ok. -20% vs -30% akcyjny. Dla osób ceniących mniejszą zmienność kosztem części zysku – miks obligacji jest wskazany (zależnie od wieku i tolerancji).

Różnice IKZE vs IKE: Z powyższych analiz wynika, że IKZE z reinwestycją ulgi potrafi przynieść prawie tyle samo co IKE (czasem minimalnie mniej przez 10% podatku). Jeśli jednak ktoś nie inwestuje zwracanych pieniędzy, IKZE daje wynik gorszy – mniej więcej proporcjonalnie do wysokości zwrotu. Np. przy 32% PIT i braku reinwestycji, finalnie zgromadzony kapitał może być ~10-15% niższy niż jakby ulgi dołożyć do kapitału. Ale i tak w każdym wypadku IKZE bije rachunek opodatkowany (tam “podatek” jest 19% od zysków).

Uwaga nt. limitów: W powyższych wyliczeniach założyliśmy takie same kwoty inwestowane dla IKE, IKZE i rachunku zwykłego, by czysto zbadać efekt podatków. W praktyce limit IKZE jest mniejszy od IKE, więc nie da się włożyć tyle samo co w IKE. Jednak z drugiej strony, inwestor mógłby równolegle mieć i IKE i IKZE i razem wpłacić więcej. Np. w 2023 do IKE 20 805 zł i IKZE 8 322 zł (razem ~29 127 zł rocznie oszczędności). Dla uproszczenia porównań, posłużyliśmy się równymi kwotami – co można interpretować np. jako sytuację małżeństwa: jedna osoba wykorzystuje IKE, druga IKZE, w sumie wkładają tyle samo i porównujemy wyniki na koncie każdego.

Podsumowując symulacje: Oszczędzanie przez kilkadziesiąt lat w aktywach ryzykownych historycznie się opłacało – np. S&P500 pozwolił 10-krotnie pomnożyć realnie kapitał w ~30 lat . Użycie IKE/IKZE znacząco poprawia ten wynik – zostaje Ci cała “dywidenda podatkowa”. W najgorszym scenariuszu (rynek słaby, niska stawka podatku) – różnica jest mniejsza, ale wciąż kilkanaście procent więcej kapitału. W najlepszym (rynek mocno rośnie, jesteś w 32% PIT) – różnica to kilkadziesiąt procent dodatkowo. Z kolei inwestując bez parasola podatkowego – oddajesz niemałą część zysków fiskusowi po drodze.

Tabela zbiorcza metryk dla portfeli (30 lat):

Portfel (30 lat)

Suma wpłat

Wartość netto IKE

Wartość netto IKZE (reinw.)

Wartość netto zwykły

CAGR IKE

CAGR zwykły

Max Drawdown (IKE)

100% S&P500

624 tys.

6,1 mln

5,85 mln

4,3 mln

10,4%

8,6%

-56% (2008-09)

70% S&P + 30% gl. bond

624 tys.

4,4 mln

4,2 mln

3,3 mln

~8,9%

~7,5%

-35% (2008)

100% Nasdaq-100

624 tys.

8,0 mln

7,65 mln

5,6 mln

12,3%

10,4%

-82% (2000-02)

100% WIG (PL akcje)

624 tys.

3,1 mln

3,0 mln

2,4 mln

9,0%

7,8%

-70% (2007-09)

50% WIG + 50% S&P

624 tys.

4,6 mln

4,4 mln

3,5 mln

~9,4%

~8,0%

-50% (2008-09)

(Uwaga: CAGR – średnioroczna stopa zwrotu geometryczna; dla portfeli mieszanych orientacyjna bo zmienna struktura.)

Jeszcze jedna obserwacja: portfel 100% S&P miał wyższy CAGR (10,4%) niż 50/50 WIG+S&P (9,4%) czy 60/40 (8,9%). W długim horyzoncie ryzyko zostało wynagrodzone wyższym zyskiem. Ale inwestor musiał wytrzymać obsunięcie -56%. Jeśli ktoś by w panice sprzedał w dołku 2009, to gorszy portfel 60/40 który by trzymał, wyszedłby dla niego lepiej. Dlatego dobór portfela musi być dopasowany do inwestora. IKE/IKZE same z siebie nie chronią przed stratami rynkowymi – one chronią tylko przed podatkami. Dobrze jest więc tak zbudować strategię, aby nie spanikować i móc skorzystać z ulg do końca.

Ile zwrotu podatku można otrzymać – kalkulator w artykule

Wspomnieliśmy już o ulgach IKZE, tutaj zbierzemy to w formie praktycznej tabeli, która może służyć jako mini-kalkulator korzyści podatkowej z IKZE. Załóżmy pełne wykorzystanie limitu IKZE w 2025 r. (10 407,60 zł standard lub 15 611,40 zł samozatrudnieni) i sprawdźmy, ile realnie można zaoszczędzić na podatku przy różnych dochodach.

Tabela – Szacowany zwrot podatku z wpłaty IKZE (2025)

Profil podatnika

Limit IKZE 2025

Stawka podatku

Obniżenie podatku PIT

Pracownik, dochód 60 000 zł (12% PIT)

10 407,60 zł

12%

ok. 1 249 zł zwrotu

Pracownik, dochód 120 000 zł (32% próg)

10 407,60 zł

12% (gł. I próg)

ok. 1 249 zł zwrotu (jak wyżej)

Pracownik, dochód 150 000 zł (32% PIT)

10 407,60 zł

32% (część w II progu)

ok. ≈ 2 600 zł zwrotu (górny próg)

Menedżer, dochód 300 000 zł (32% PIT)

10 407,60 zł

32%

3 330 zł (maks. korzyść 32%)

Samozatrudniony (19% liniowy)

15 611,40 zł

19%

2 966 zł (oszczędność PIT)

Freelancer na ryczałcie 8.5% (przych. 100k)

10 407,60 zł

8,5% ryczałt

884 zł (mniejszy ryczałt)

IT na ryczałcie 12% (przych. 200k)

15 611,40 zł

12% ryczałt

1 873 zł (mniejszy ryczałt)

Lekarz na ryczałcie 14% (przych. 300k)

15 611,40 zł

14% ryczałt

2 185 zł (mniejszy ryczałt)

Założenia: podatnik ma wystarczający dochód/przychód, by odliczyć pełen limit. Kwota wolna (30k) i ulgi zmniejszające podatek są uwzględnione pośrednio – np. przy 120k dochodu nadal tylko 12% oszczędności, bo wpłata nie wchodzi w II próg. Przy 150k część odliczenia już oszczędza 32%. Samozatrudniony liniowy może wpłacić wyższy limit (1,8×) – stąd większy zwrot nominalnie. Ryczałtowcy – stawki wg działalności (8.5% np. usługi, 12% IT, 14% medyczne).

Z powyższej tabeli widać kilka rzeczy:

Osoby o średnich dochodach (łapiące się w całości w 12% PIT) zaoszczędzą ok. 1,2 tys. zł rocznie dzięki IKZE (zakładając pełny limit). To odpowiada 2,08 tys. zł wpłaty * 12% – czyli faktycznie 12% “dopłaty” do naszych oszczędności. Można powiedzieć: za każde 100 zł wpłacone na IKZE fiskus oddaje nam 12 zł z powrotem (w tym przypadku).

Dla kogoś w II progu 32% – korzyść skacze do ~3,3 tys. zł. To tak jakby państwo dorzucało Ci 32 grosze do każdej złotówki odłożonej (limitu). To już bardzo atrakcyjna “stopa zwrotu” gwarantowana – 32% in plus na starcie. Oczywiście potem jest te 10% podatku na końcu, ale i tak sporo zostaje ekstra.

Podatek liniowy 19% – pośrednia korzyść (nie tak wysoka jak 32%, ale lepsza niż 12%). ~2,97 tys. zł przy 15,6k wpłaty – czyli 19% zwrotu.

Ryczałtowcy – ważne, że też mogą. Np. specjalista IT (12% ryczałtu) przy pełnym IKZE 15,6k – zapłaci o 1 873 zł niższy podatek (czyli de facto też 12%). Różnica: rozlicza to w PIT-28, w polu odliczeń. Programy e-pity to obsługują. Warunek: musisz mieć tyle przychodu, by to odliczyć – jak płacisz minimalny ryczałt, bo koszty zbijają etc., to może Ci się nie przydać. Ale standardowo ryczałt nie ma kosztów, więc IKZE to jedna z nielicznych ulg do wykorzystania.

Przykład 1: Pracownik na 12% – Pani Anna zarabia 5 000 zł brutto miesięcznie (ok. 60k rocznie). Wpłaciła 8 000 zł na IKZE w 2024 r. W PIT-37 za 2024 odliczy 8 000 zł od dochodu. Bez IKZE podstawa opodatkowania wyniosłaby (60k – 30k kwota wolna =) 30 000 zł, podatek 12% = 3 600 zł (pomijamy ulgę dla klasy średniej, bo przy 60k i tak niewielka). Z IKZE podstawa = 22 000 zł, podatek 12% = 2 640 zł. Pani Anna dostanie ~960 zł zwrotu. To prawie 1/8 wpłaconej kwoty – można powiedzieć, że co 8 złotówkę dołożył urząd skarbowy. Warto dodać, że Anna za te 960 zł np. opłaci sobie jednorazowo polisę zdrowotną albo kupi dodatkowe jednostki funduszu (co da jej jeszcze więcej oszczędności).

Przykład 2: Specjalista w drugim progu – Pan Bartosz z dochodem 150 000 zł (próg 32% zaczyna się od 120 000 zł). Wpłaca pełne 10 407,60 zł na IKZE 2025. Jego podatek bez IKZE: (120k-30k)0,12 + (150k-120k)0,32 = 10 800 + 9 600 = 20 400 zł (w przybliżeniu). Z IKZE: podstawa 139 592,40; podatek = (120-30)0,12 + (139,592-120)0,32 = 10 800 + 6 349 ≈ 17 149 zł. Różnica ≈ 3 251 zł zwrotu. Widać, że prawie 1/3 wpłaty wraca. Pan Bartosz planuje co roku odzyskane 3 tys. dokładać do IKE swojej żony – tym samym rodzina zwiększa oszczędności.