Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

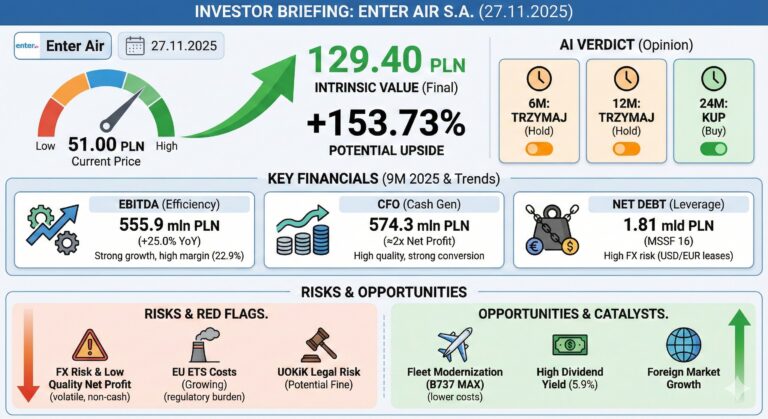

Enter Air od lat lata na radarach inwestorów jako „tanio wyceniana linia czarterowa”, ale dopiero liczby z 9M 2025 pokazują skalę tego dyskonta: przy kursie 51,00 PLN finalna wartość wewnętrzna z modeli DCF, EVA i porównawczego sięga 129,40 PLN, czyli aż o ok. 154% wyżej. Raport pokazuje jednak, że to nie jest prosta historia „value play” – rekordowy zysk netto oparty na dodatnich różnicach kursowych, ogromna dźwignia leasingowa w USD/EUR, rosnące obciążenia EU ETS oraz wiszące nad spółką postępowanie UOKiK tworzą profil ryzyka, którego rynek nie może ignorować. W materiale rozkładamy Enter Air na czynniki pierwsze: od jakości zysków i realnej mocy generowania gotówki (CFO), przez wrażliwość na FX i regulacje, po scenariusze wyceny (Bull/Base/Bear) i horyzont, w którym – zdaniem modelu AI – „TRZYMAJ” zamienia się w „KUP”.

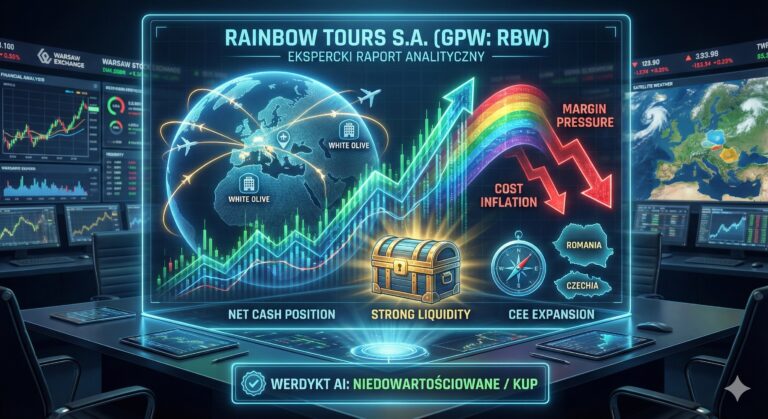

Rainbow Tours wchodzi w 2026 rok jako jedna z najbardziej niedoszacowanych spółek na całej GPW. Z jednej strony imponująca skala działalności, rekordowa gotówka i wysokomarżowa sieć hoteli White Olive, z drugiej – rosnąca presja kosztowa i niepokojący wzrost rezerw. Ten raport ujawnia kompletny obraz: od chłodnej analizy marż i ryzyka walutowego, po pełną wycenę DCF/EVA i scenariusze dla inwestorów. Czy 48% dyskonta wobec wartości wewnętrznej to okazja dekady – czy pułapka kosztowa w przebraniu? Sprawdź, zanim rynek się zorientuje.

CD PROJEKT wchodzi w najtrudniejszy, ale i potencjalnie najbardziej dochodowy etap swojej historii: lata “ciszy przed burzą”, w których rynek wycenia obietnicę Wiedźmina 4, a spółka przepala setki milionów na rozwój bez żadnej premiery AAA w kalendarzu. Ten raport typu full due diligence pokazuje, dlaczego przy kursie ok. 228 PLN i konserwatywnej wycenie fundamentalnej rzędu 128 PLN rynek gra dziś raczej pod scenariusz euforii 2027+ niż pod twarde przepływy gotówkowe – oraz dlaczego, mimo ryzyka kolizji z GTA VI i “napuchniętego” bilansu, strategia cierpliwej akumulacji może oferować unikalną asymetrię ryzyka dla inwestora długoterminowego.

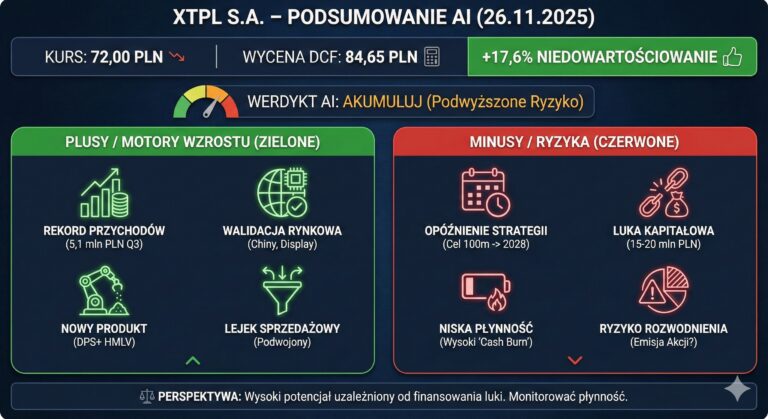

XTPL wchodzi w fazę wczesnej komercjalizacji – w jednym kwartale dowozi sprzedaż na poziomie całego poprzedniego roku i potwierdza, że UPD to nie tylko „labowa ciekawostka”, ale realna technologia dla fabryk elektroniki. Rynek wciąż wycenia spółkę z dyskontem wobec wartości wewnętrznej (ok. +17,6% upside), jednak nad kursem wisi bardzo konkretne ryzyko luki kapitałowej i możliwej emisji akcji. To propozycja dla inwestorów gotowych zaakceptować podwyższone ryzyko płynności w zamian za ekspozycję na potencjalnie przełomowego gracza polskiego deep-techu.

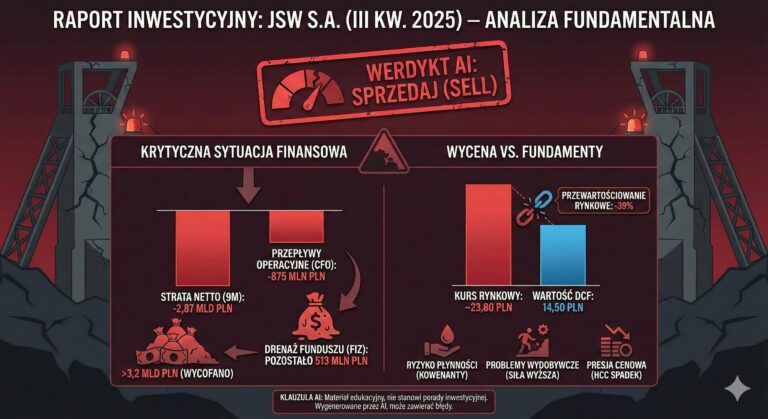

JSW znalazła się w jednym z najtrudniejszych momentów swojej historii. Wyniki za trzy kwartały 2025 roku odsłaniają narastający kryzys płynnościowy, rekordowe straty operacyjne oraz szybkie topnienie poduszki finansowej FIZ, bez której spółka może nie dotrwać do połowy 2026 roku. Mimo spadku kursu do okolic 24 PLN, model AI wskazuje, że obecna wycena nadal znacząco odbiega od wartości fundamentalnej — a ryzyko dalszych spadków oraz potencjalnej emisji ratunkowej rośnie. Czy JSW stoi dziś na krawędzi restrukturyzacji, czy przed ostatnią szansą na odwrócenie trendu?

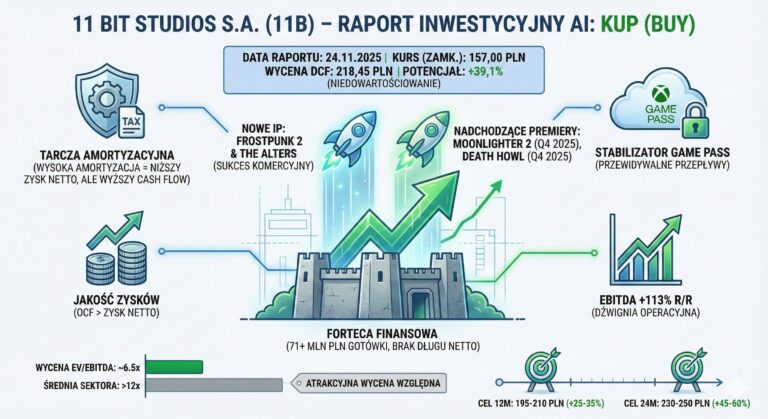

11 bit studios wchodzi w fazę żniw: rekordowa marża EBITDA >50%, mocny cash flow i ponad 39% niedowartościowania względem wartości wewnętrznej spotykają się z bogatym pipeline’em (Frostpunk 2, The Alters, Moonlighter 2, Death Howl) i stabilizatorem w postaci Game Passa. Rynek wciąż patrzy w sprawozdanie wyników, a nie w rachunek przepływów – co w ocenie modelu AI tworzy jedną z ciekawszych okazji value-growth na polskim gamedevie.

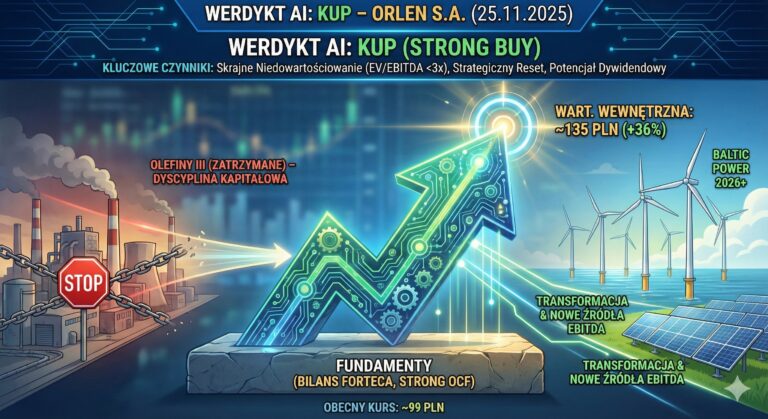

Orlen wchodzi w kluczową fazę strategicznej transformacji – i robi to z bilansem, którego mogą mu pozazdrościć największe koncerny energetyczne w Europie. Mimo głośnych odpisów na projekcie Olefiny III, spółka pokazuje niezwykłą odporność operacyjną, generując potężne przepływy pieniężne, utrzymując niemal zerowe zadłużenie i kierując kapitał w stronę najbardziej rentownych inwestycji – przede wszystkim morskiej energetyki wiatrowej. Model AI wskazuje jasno: obecna wycena Orlenu nie oddaje jego fundamentalnej wartości, a potencjał wzrostu przekracza 35%. Ten raport wyjaśnia, dlaczego Orlen może być jednym z najciekawszych „value plays” na GPW w 2026 roku.

TRZYMAJ przy CCC – ale z ręką na pulsie. Wstępne wyniki za Q3 2025 przyniosły bolesny „miss” na poziomie EBITDA i EBIT względem konsensusu, głównie przez skumulowane koszty przedotwarciowe HalfPrice i niekorzystny mix sprzedaży. Z drugiej strony Grupa dowozi dźwignię operacyjną (SG&A rośnie wolniej niż powierzchnia) i szykuje się do mocnego odbicia marż w kluczowym Q4, kiedy nowa powierzchnia zacznie realnie zarabiać. Czerwoną flagą pozostaje jednak agresywny wzrost faktoringu odwrotnego, który przesuwa ryzyko z długu finansowego na łańcuch dostaw. W materiale pokazujemy, dlaczego mimo atrakcyjnego potencjału stopy zwrotu utrzymujemy werdykt TRZYMAJ i które wskaźniki inwestor powinien teraz monitorować z największą uwagą.

Żabka Group wchodzi w 2026 rok z pozycją nie tylko lidera polskiego convenience, ale też jednego z najciekawszych defensywnych growth stories na GPW. Najnowsze wyniki za Q3 2025 pokazują imponujący, 48-procentowy wzrost skorygowanego zysku netto, historycznie niską dźwignię finansową (Net Debt/Adj. EBITDA post-rent = 1.0x) oraz pierwszy, przełomowy krok w stronę pełnej monetyzacji ekosystemu cyfrowego (pozytywna EBITDA w DCO). Przy cenie docelowej 28,50 PLN i ok. 31% potencjale wzrostu względem bieżącego kursu, raport odpowiada na kluczowe pytanie inwestorów: czy wysoka wycena P/E ~34x jest wciąż do obrony – i pokazuje, w jakich scenariuszach Żabka może tę premię nie tylko utrzymać, ale jeszcze skapitalizować.

mBank wraca do gry w ofensywnym stylu. Najnowsze wyniki za Q3 2025 pokazują bank z jedną z najwyższych rentowności w sektorze (Core ROE 31,0%) i coraz bardziej „oswojonym” ryzykiem prawnym FX – przy nadal relatywnie niskiej wycenie rynkowej (P/BV ~1,1x). Rekordowa sprzedaż hipotek, bardzo niski wskaźnik C/I (29,2%) oraz agresywna redukcja portfela CHF budują przestrzeń do dalszego wzrostu wartości i powrotu do dywidend w ramach strategii „Cała naprzód”. Raport AI z werdyktem KUP (BUY) pokazuje, gdzie kończy się narracja o „banku obciążonym frankami”, a zaczyna historia spółki o fundamentalnie mocnym, cyfrowym core’ze i dwucyfrowym potencjale stopy zwrotu w horyzoncie 12–24 miesięcy.