Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

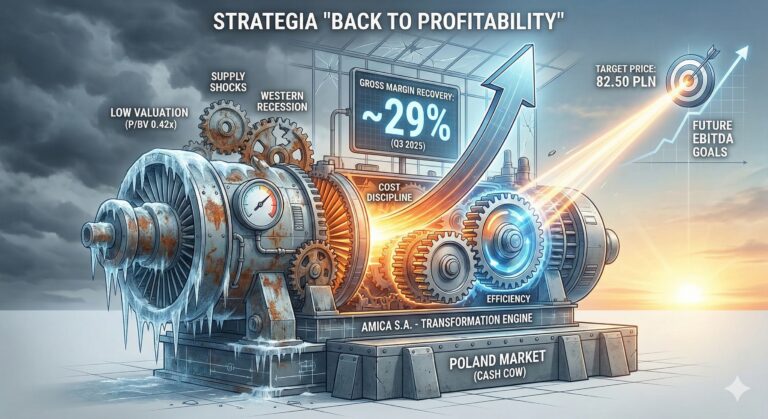

Amica S.A. wraca do gry. Po trzech latach potężnych turbulencji — od szoków surowcowych po wyjście z rynków wschodnich — lider polskiego AGD pokazuje pierwsze twarde dowody skutecznej odbudowy rentowności. Wyniki za 3Q 2025 ujawniają imponujący zwrot w marży brutto (29,1%), rosnącą dźwignię operacyjną oraz solidny bilans, który stoi w jaskrawym kontraście do skrajnie niskiej wyceny rynkowej (P/BV ~0,42x). Analiza wskazuje, że obecna cena akcji wycenia scenariusz trwałej destrukcji wartości, podczas gdy spółka realizuje konsekwentny plan „Back to Profitability” i umacnia swoją pozycję na strategicznych rynkach. Czy Amica jest dziś jedną z najbardziej niedoszacowanych firm na GPW? Wszystko wskazuje, że tak — a potencjał odbicia może być znaczący.