Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

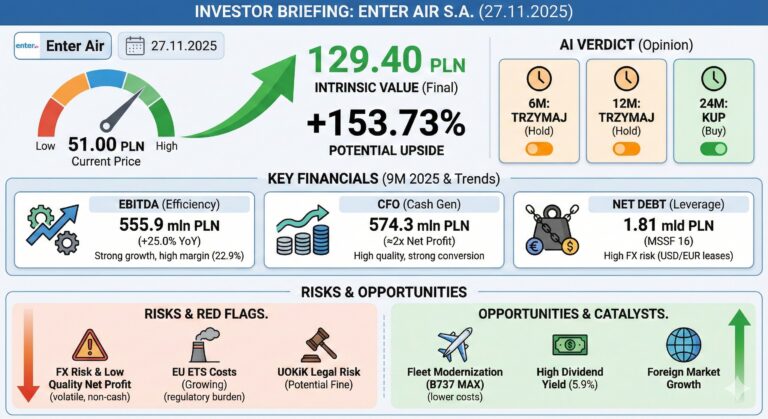

Enter Air od lat lata na radarach inwestorów jako „tanio wyceniana linia czarterowa”, ale dopiero liczby z 9M 2025 pokazują skalę tego dyskonta: przy kursie 51,00 PLN finalna wartość wewnętrzna z modeli DCF, EVA i porównawczego sięga 129,40 PLN, czyli aż o ok. 154% wyżej. Raport pokazuje jednak, że to nie jest prosta historia „value play” – rekordowy zysk netto oparty na dodatnich różnicach kursowych, ogromna dźwignia leasingowa w USD/EUR, rosnące obciążenia EU ETS oraz wiszące nad spółką postępowanie UOKiK tworzą profil ryzyka, którego rynek nie może ignorować. W materiale rozkładamy Enter Air na czynniki pierwsze: od jakości zysków i realnej mocy generowania gotówki (CFO), przez wrażliwość na FX i regulacje, po scenariusze wyceny (Bull/Base/Bear) i horyzont, w którym – zdaniem modelu AI – „TRZYMAJ” zamienia się w „KUP”.