Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Inteligentne analizy giełdowe

tworzone przez AI

Prognozy, modele i wnioski oparte na sztucznej inteligencji

szybciej, precyzyjniej, bez emocji.

Po miesiącach euforii wokół AI rynki w końcu wcisnęły hamulec awaryjny – tydzień zakończony 21 listopada 2025 r. przyniósł jednocześnie „racjonalną wyprzedaż” w technologiach, historyczny paraliż danych makro po rekordowo długim shutdownie rządu USA oraz gwałtowny krach na rynku kryptowalut. W tym raporcie pokazujemy, dlaczego świetne wyniki Nvidii wywołały spadki zamiast hossy, jak „makroekonomiczna mgła”…

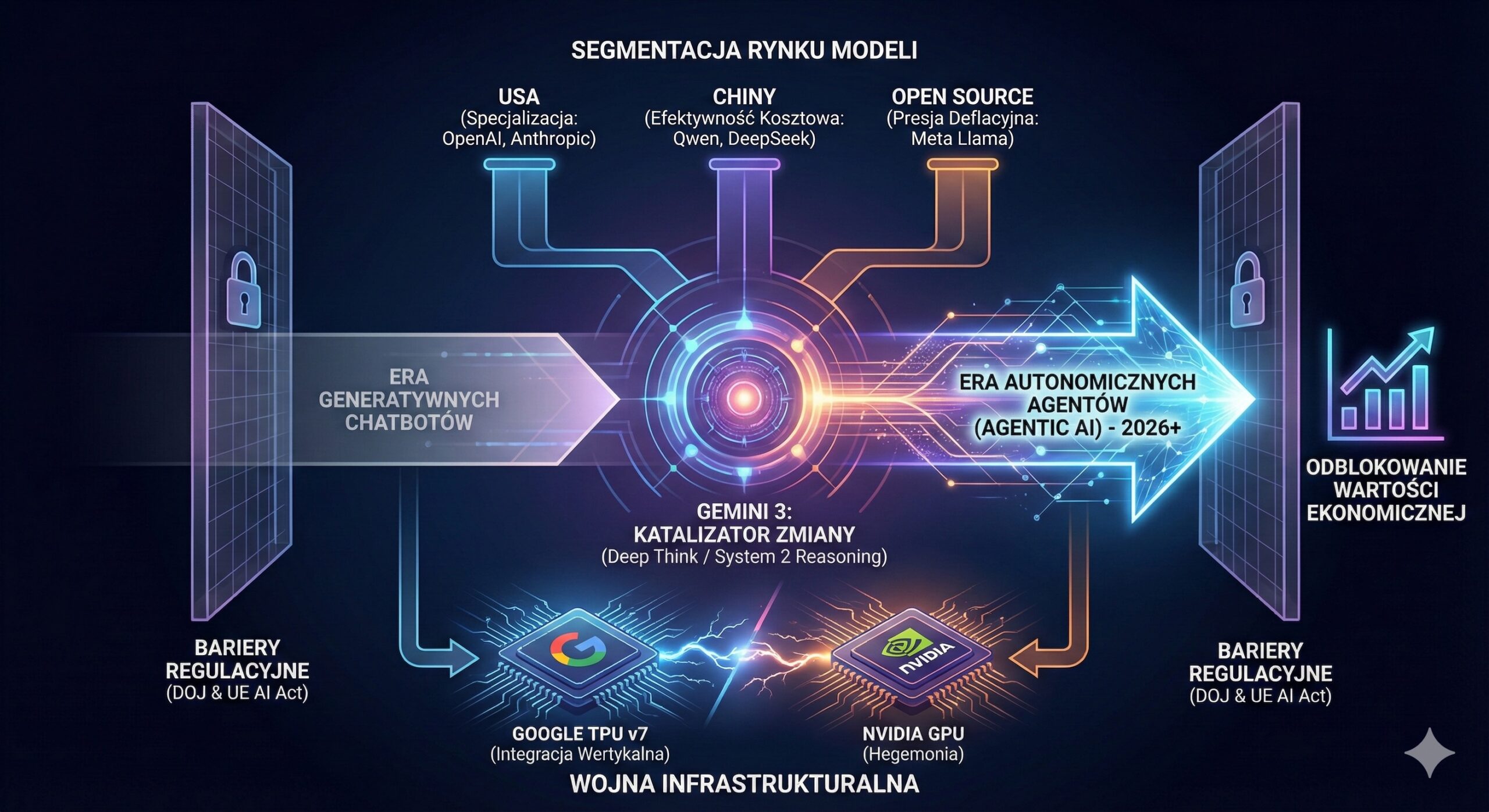

Listopad 2025 przyniósł największy wstrząs w historii sztucznej inteligencji — wejście w erę systemów wnioskujących i agentów AI. Premiera Gemini 3 nie tylko zrewidowała reguły gry technologicznej, ale też wywołała geopolityczny i infrastrukturalny tektoniczny ruch: otwartą rywalizację Google z NVIDIĄ, presję cenową ze strony modeli chińskich oraz początek rewolucji „Agentic AI”, która w 2026 roku…

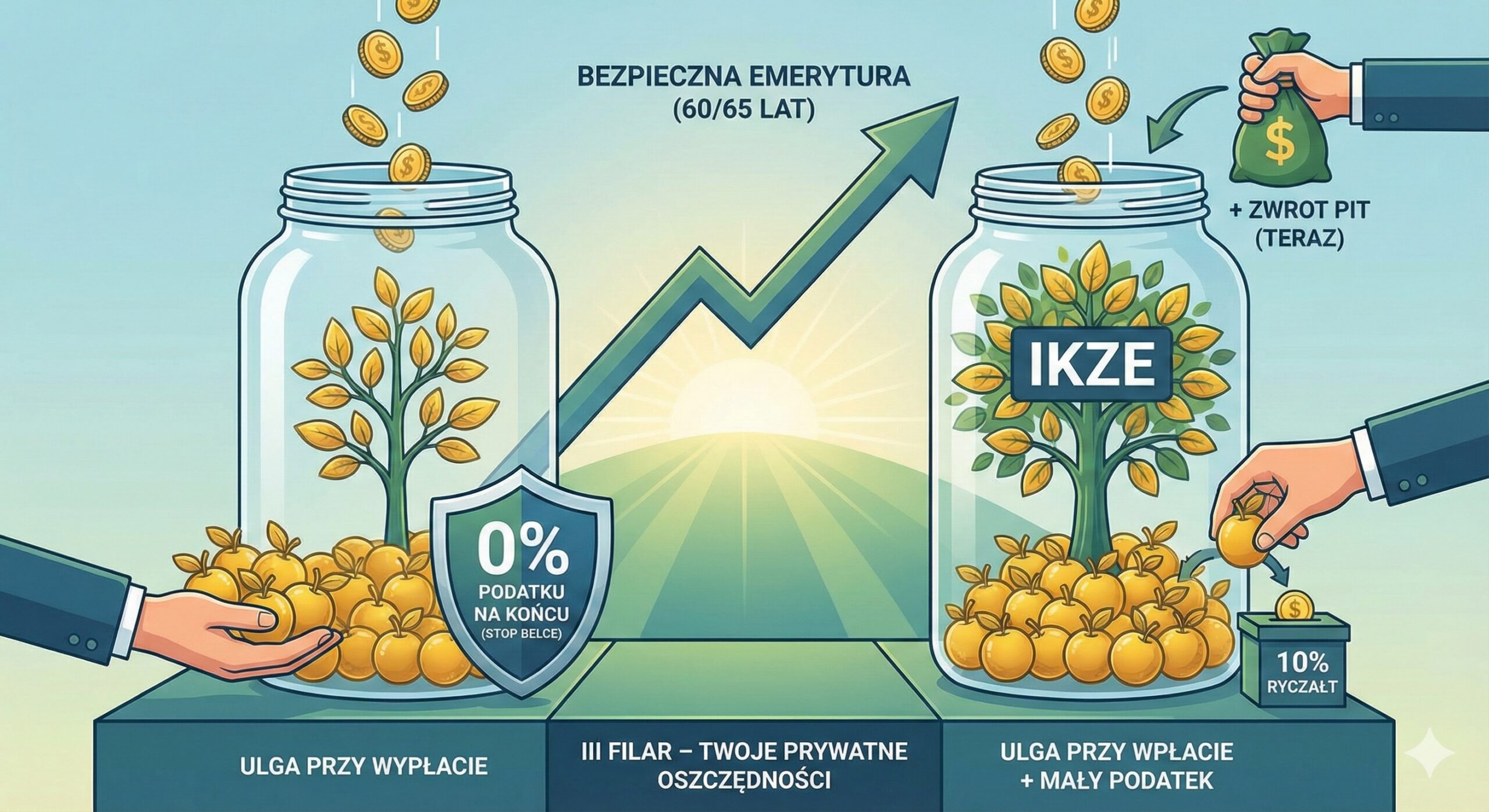

Kompleksowy przewodnik IKE/IKZE 2025: limity, zwrot PIT, wypłaty (Belka 0%/ryczałt 10%), dziedziczenie, ETF-y (S&P500, WIG20), koszty (TER) i symulacje wyników.

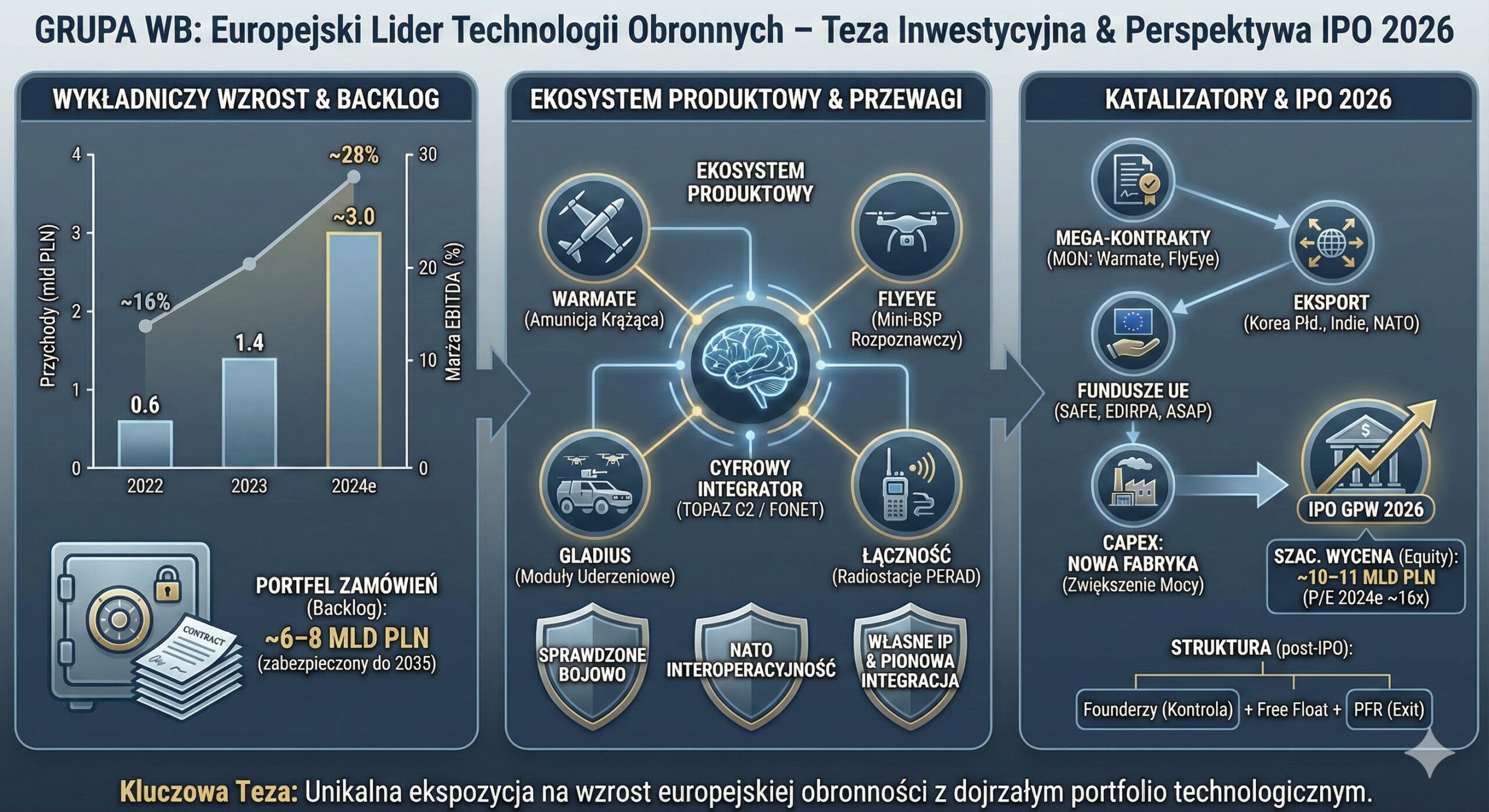

Najpełniejszy raport o Grupie WB: przewagi technologiczne (Warmate, FlyEye, TOPAZ), rekordowy backlog MON, ekspansja eksportowa i kluczowe katalizatory 2025–2026. Omawiamy ryzyka, CAPEX oraz możliwe scenariusze IPO i wyceny.

Pracownicze Plany Kapitałowe (PPK) i Pracownicze Programy Emerytalne (PPE) coraz częściej decydują o tym, czy na emeryturze będziemy żyć “na styk”, czy z realnym finansowym komfortem. W sytuacji, gdy prognozy mówią o przyszłej emeryturze z ZUS na poziomie zaledwie ok. 20% ostatniej pensji, zrozumienie różnic między PPK a PPE przestaje być teorią – staje się…

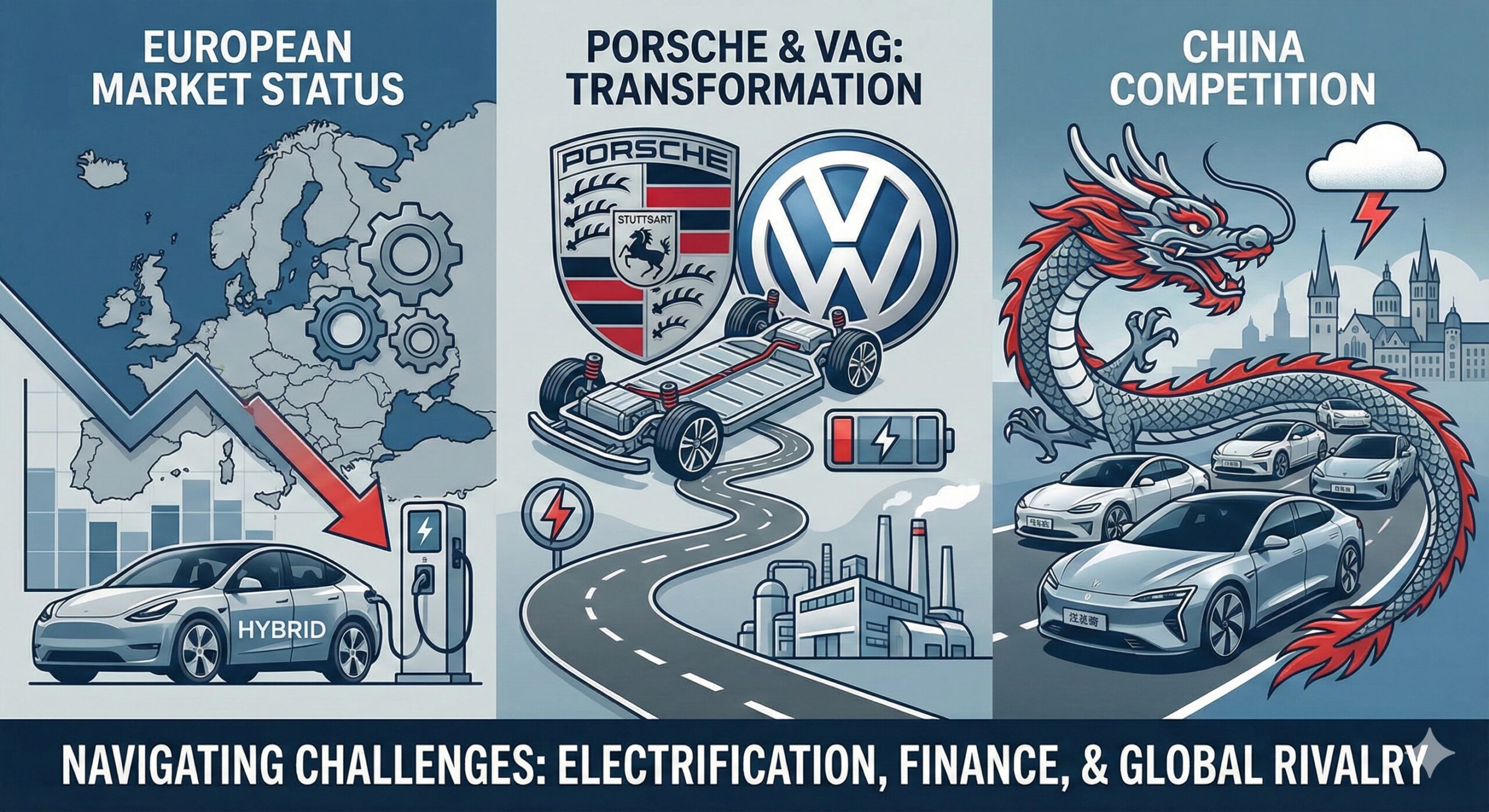

Europejski przemysł motoryzacyjny staje obecnie przed przełomowymi wyzwaniami – popyt na nowe auta wciąż nie wrócił do poziomów sprzed pandemii, zaś transformacja w kierunku elektryfikacji nabiera tempa. W niniejszej analizie przedstawiamy najnowsze dane o kondycji rynku europejskiego, przyglądamy się sytuacji finansowej Porsche AG i koncernu Volkswagen (VAG) oraz oceniamy rosnącą konkurencję ze strony chińskich producentów.…

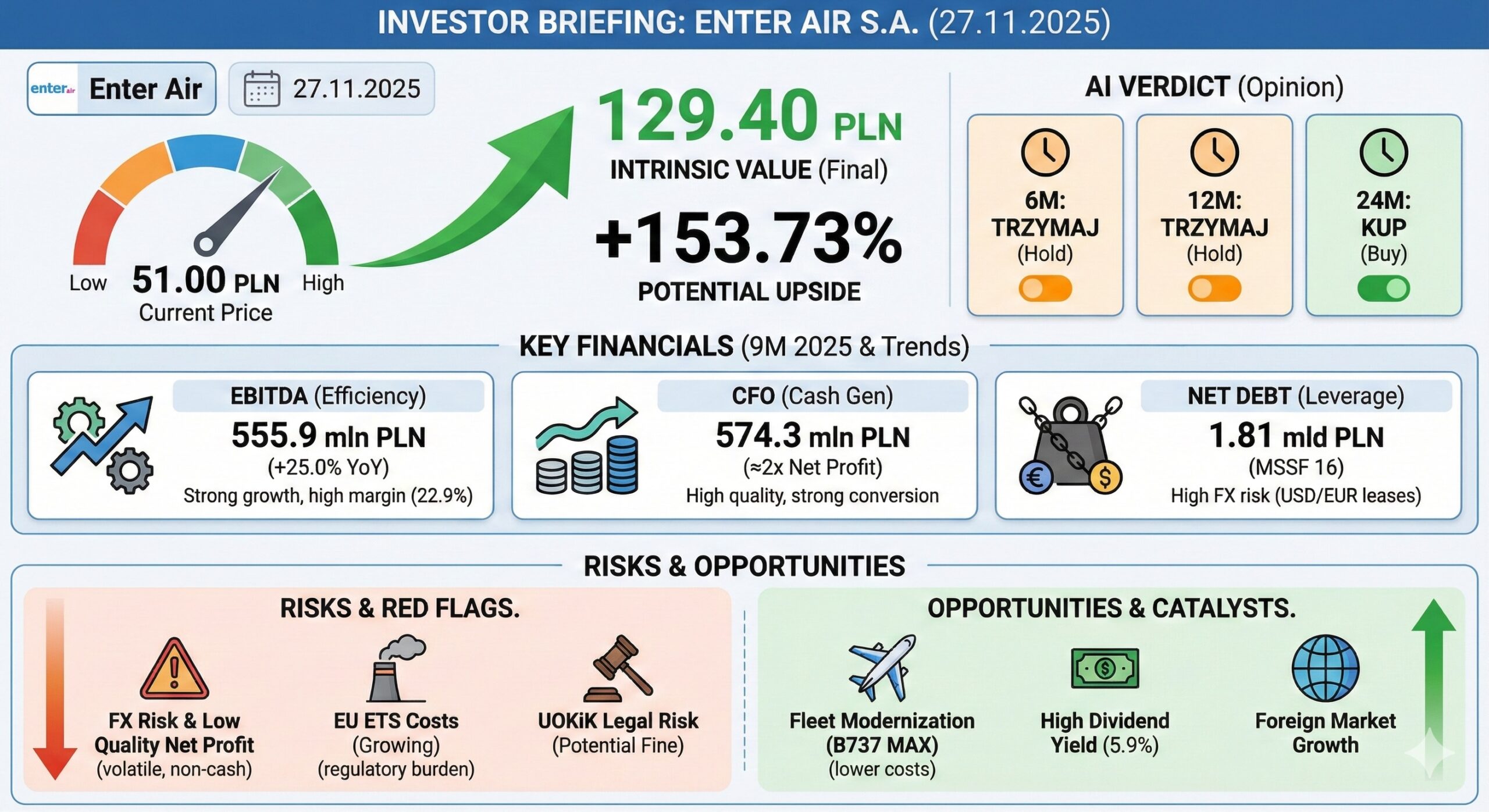

Enter Air od lat lata na radarach inwestorów jako „tanio wyceniana linia czarterowa”, ale dopiero liczby z 9M 2025 pokazują skalę tego dyskonta: przy kursie 51,00 PLN finalna wartość wewnętrzna z modeli DCF, EVA i porównawczego sięga 129,40 PLN, czyli aż o ok. 154% wyżej. Raport pokazuje jednak, że to nie jest prosta historia „value…

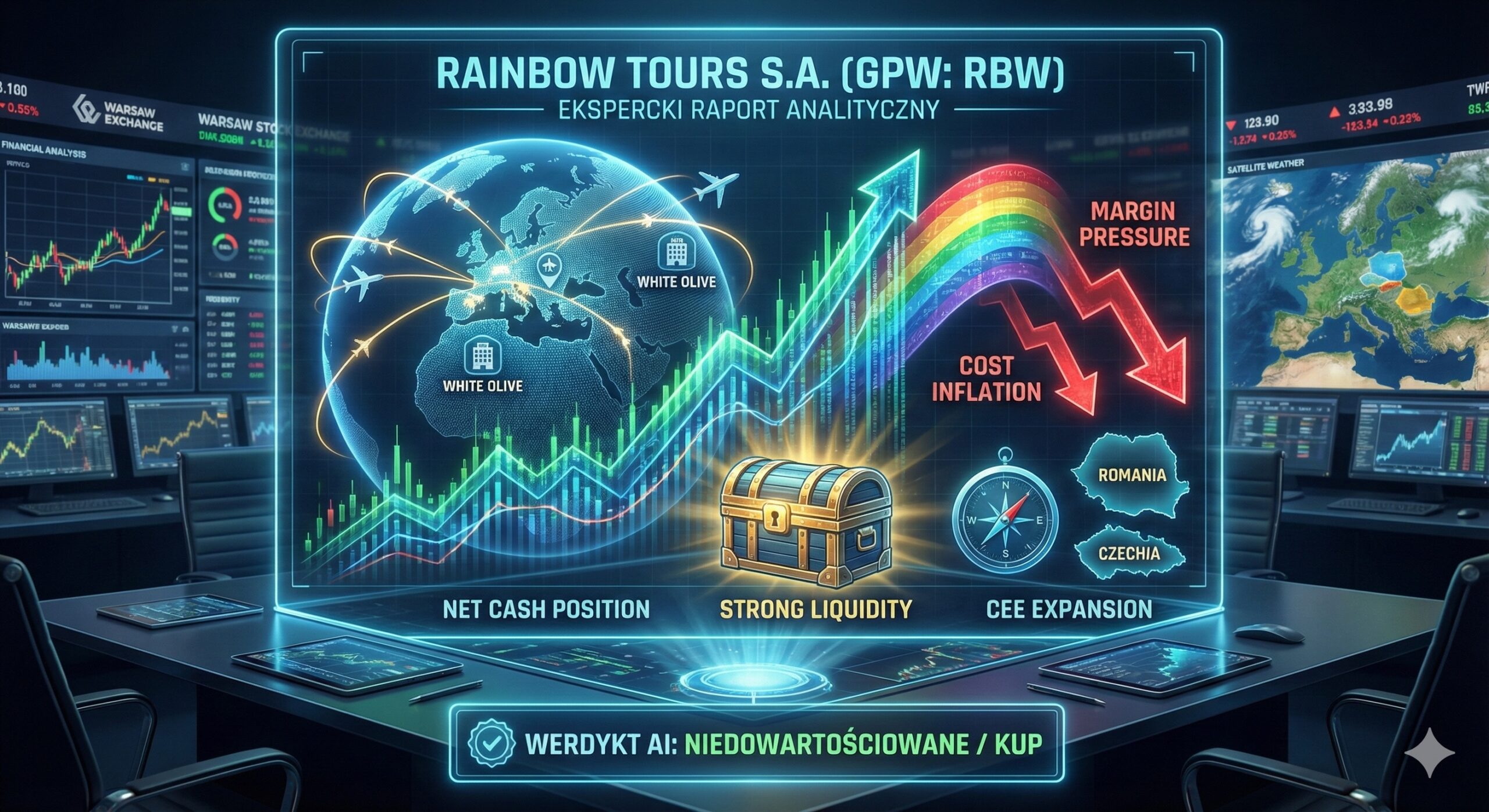

Rainbow Tours wchodzi w 2026 rok jako jedna z najbardziej niedoszacowanych spółek na całej GPW. Z jednej strony imponująca skala działalności, rekordowa gotówka i wysokomarżowa sieć hoteli White Olive, z drugiej – rosnąca presja kosztowa i niepokojący wzrost rezerw. Ten raport ujawnia kompletny obraz: od chłodnej analizy marż i ryzyka walutowego, po pełną wycenę DCF/EVA…

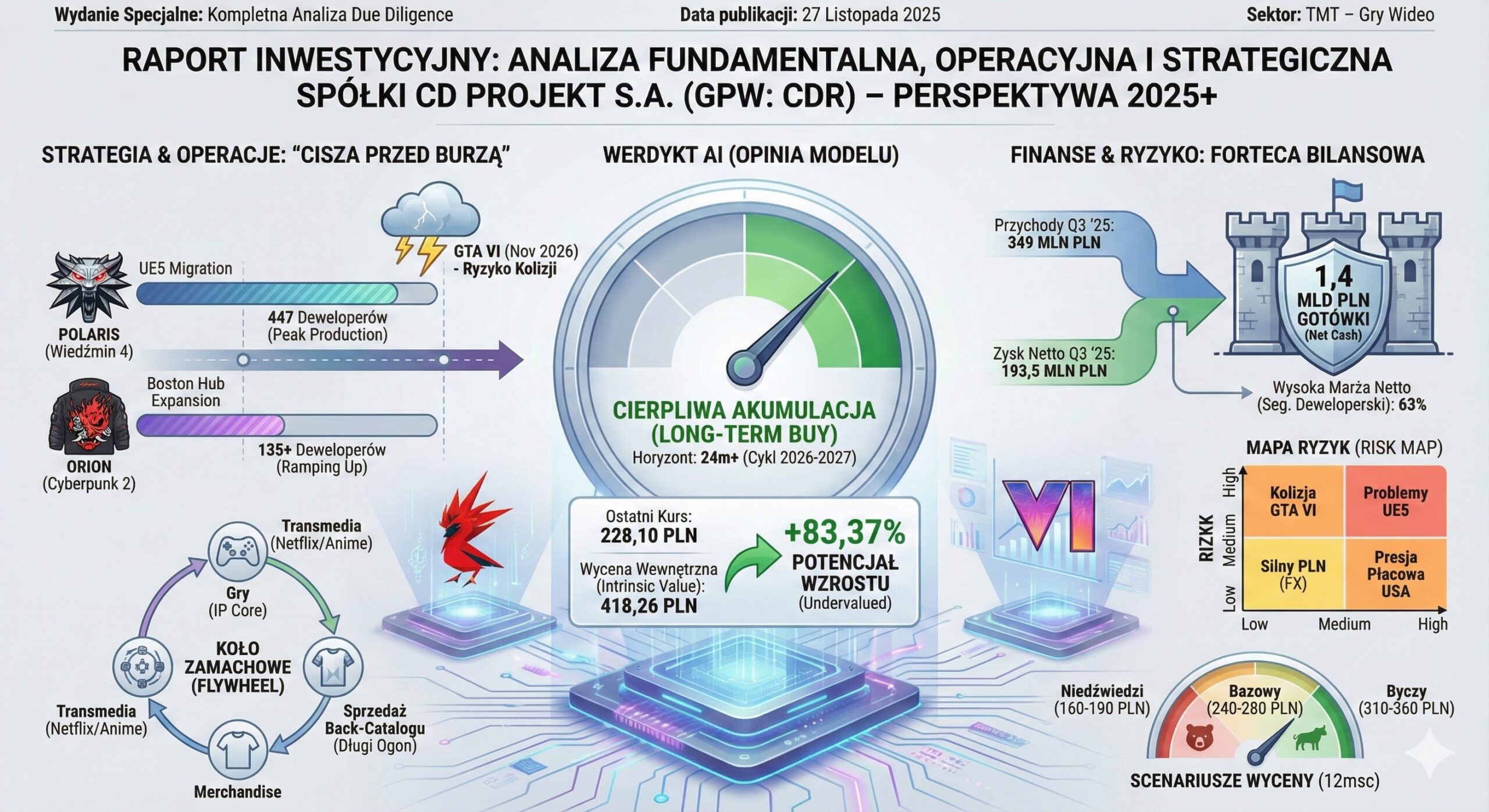

CD PROJEKT wchodzi w najtrudniejszy, ale i potencjalnie najbardziej dochodowy etap swojej historii: lata “ciszy przed burzą”, w których rynek wycenia obietnicę Wiedźmina 4, a spółka przepala setki milionów na rozwój bez żadnej premiery AAA w kalendarzu. Ten raport typu full due diligence pokazuje, dlaczego przy kursie ok. 228 PLN i konserwatywnej wycenie fundamentalnej rzędu…

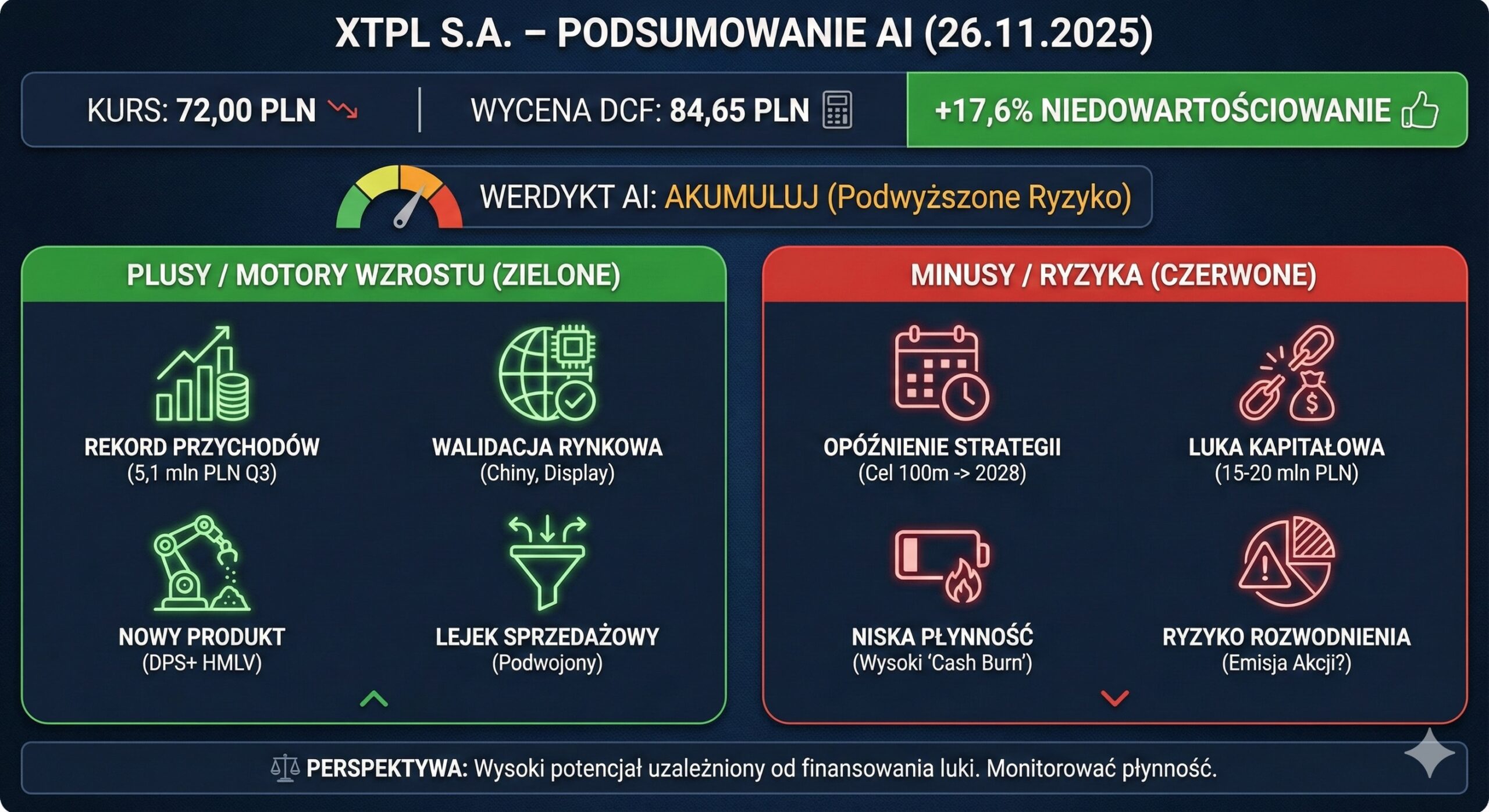

XTPL wchodzi w fazę wczesnej komercjalizacji – w jednym kwartale dowozi sprzedaż na poziomie całego poprzedniego roku i potwierdza, że UPD to nie tylko „labowa ciekawostka”, ale realna technologia dla fabryk elektroniki. Rynek wciąż wycenia spółkę z dyskontem wobec wartości wewnętrznej (ok. +17,6% upside), jednak nad kursem wisi bardzo konkretne ryzyko luki kapitałowej i możliwej…

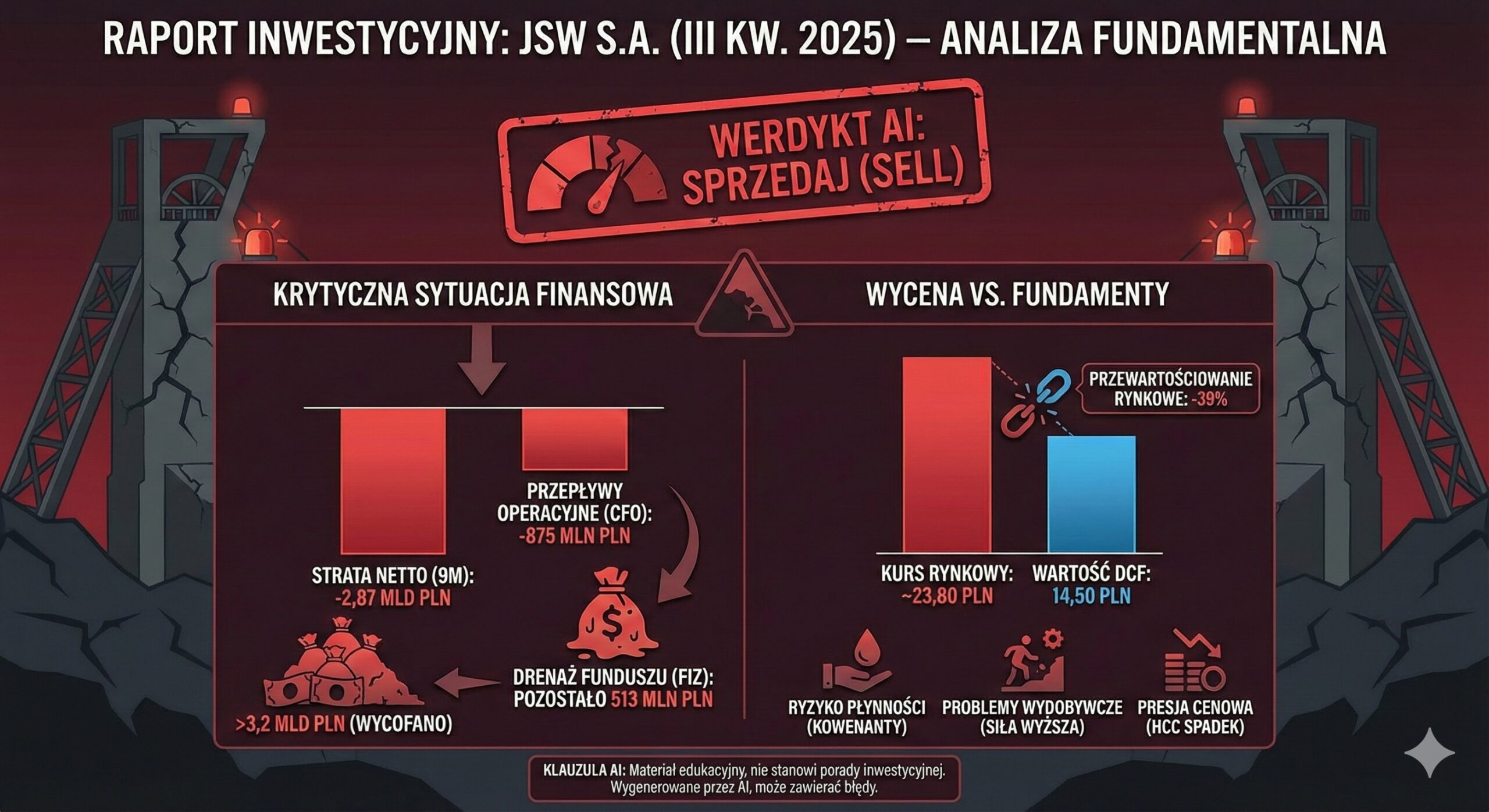

JSW znalazła się w jednym z najtrudniejszych momentów swojej historii. Wyniki za trzy kwartały 2025 roku odsłaniają narastający kryzys płynnościowy, rekordowe straty operacyjne oraz szybkie topnienie poduszki finansowej FIZ, bez której spółka może nie dotrwać do połowy 2026 roku. Mimo spadku kursu do okolic 24 PLN, model AI wskazuje, że obecna wycena nadal znacząco odbiega…

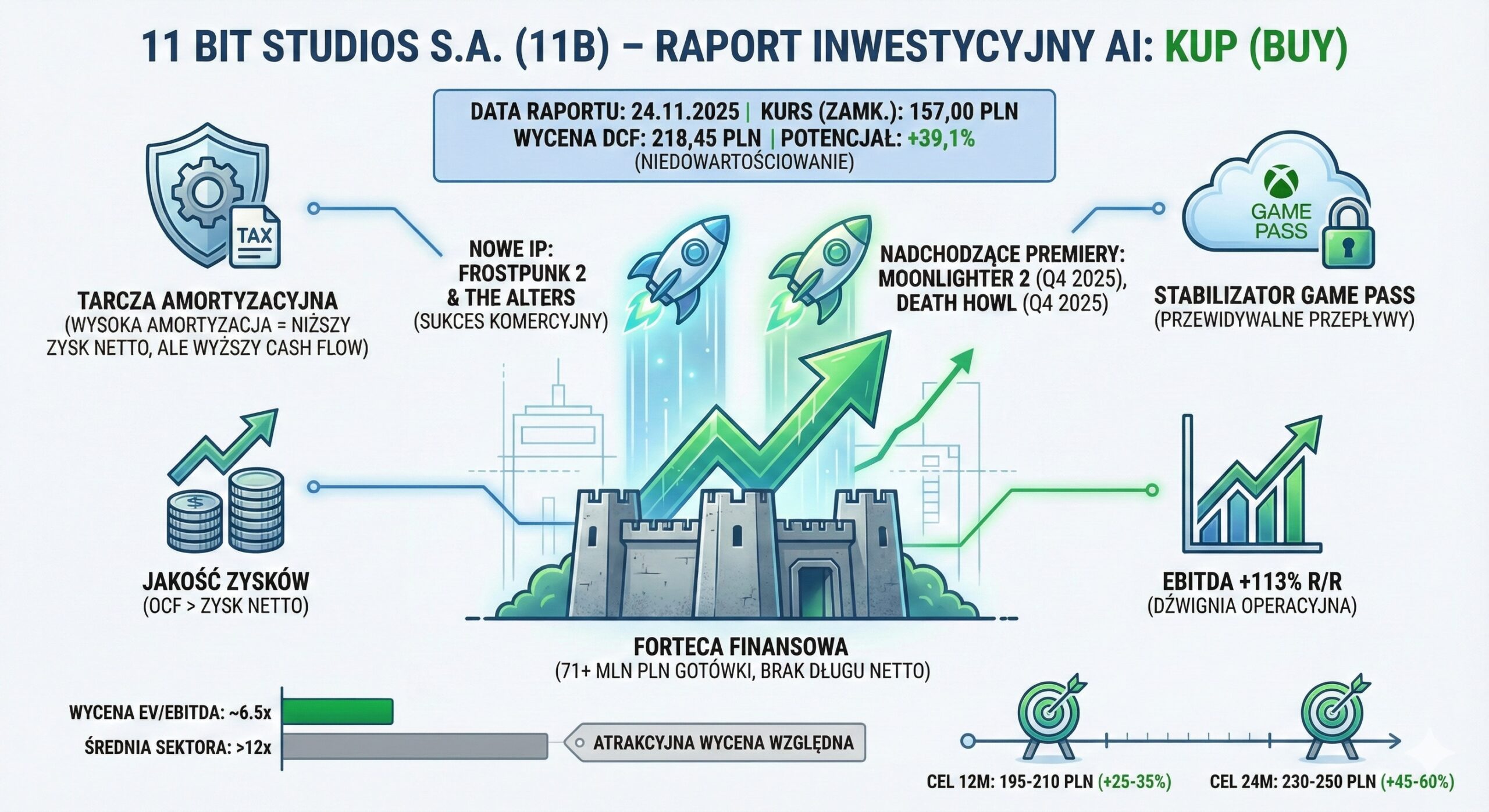

11 bit studios wchodzi w fazę żniw: rekordowa marża EBITDA >50%, mocny cash flow i ponad 39% niedowartościowania względem wartości wewnętrznej spotykają się z bogatym pipeline’em (Frostpunk 2, The Alters, Moonlighter 2, Death Howl) i stabilizatorem w postaci Game Passa. Rynek wciąż patrzy w sprawozdanie wyników, a nie w rachunek przepływów – co w ocenie…

Orlen wchodzi w kluczową fazę strategicznej transformacji – i robi to z bilansem, którego mogą mu pozazdrościć największe koncerny energetyczne w Europie. Mimo głośnych odpisów na projekcie Olefiny III, spółka pokazuje niezwykłą odporność operacyjną, generując potężne przepływy pieniężne, utrzymując niemal zerowe zadłużenie i kierując kapitał w stronę najbardziej rentownych inwestycji – przede wszystkim morskiej energetyki…

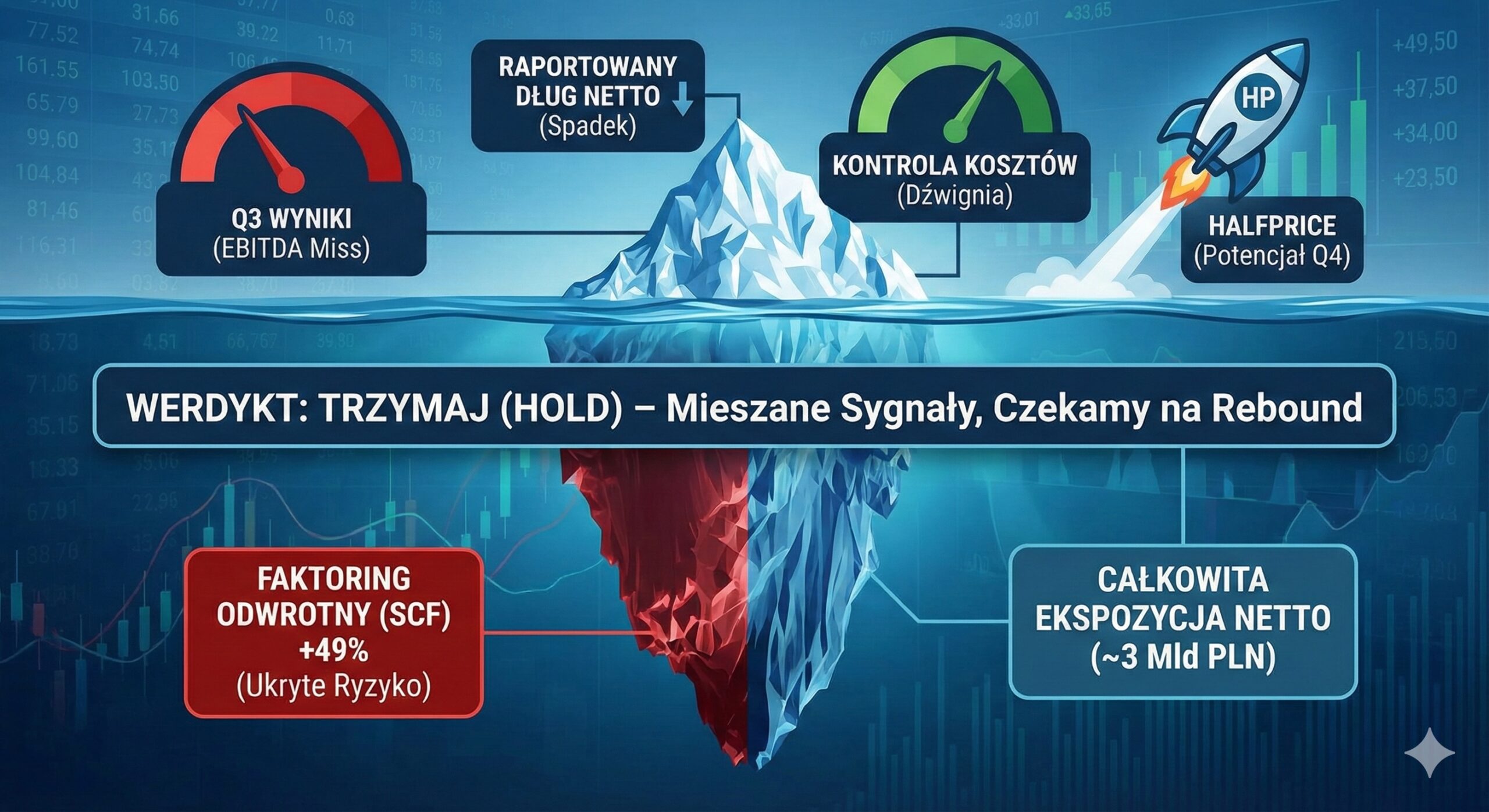

TRZYMAJ przy CCC – ale z ręką na pulsie. Wstępne wyniki za Q3 2025 przyniosły bolesny „miss” na poziomie EBITDA i EBIT względem konsensusu, głównie przez skumulowane koszty przedotwarciowe HalfPrice i niekorzystny mix sprzedaży. Z drugiej strony Grupa dowozi dźwignię operacyjną (SG&A rośnie wolniej niż powierzchnia) i szykuje się do mocnego odbicia marż w kluczowym…

Żabka Group wchodzi w 2026 rok z pozycją nie tylko lidera polskiego convenience, ale też jednego z najciekawszych defensywnych growth stories na GPW. Najnowsze wyniki za Q3 2025 pokazują imponujący, 48-procentowy wzrost skorygowanego zysku netto, historycznie niską dźwignię finansową (Net Debt/Adj. EBITDA post-rent = 1.0x) oraz pierwszy, przełomowy krok w stronę pełnej monetyzacji ekosystemu cyfrowego…

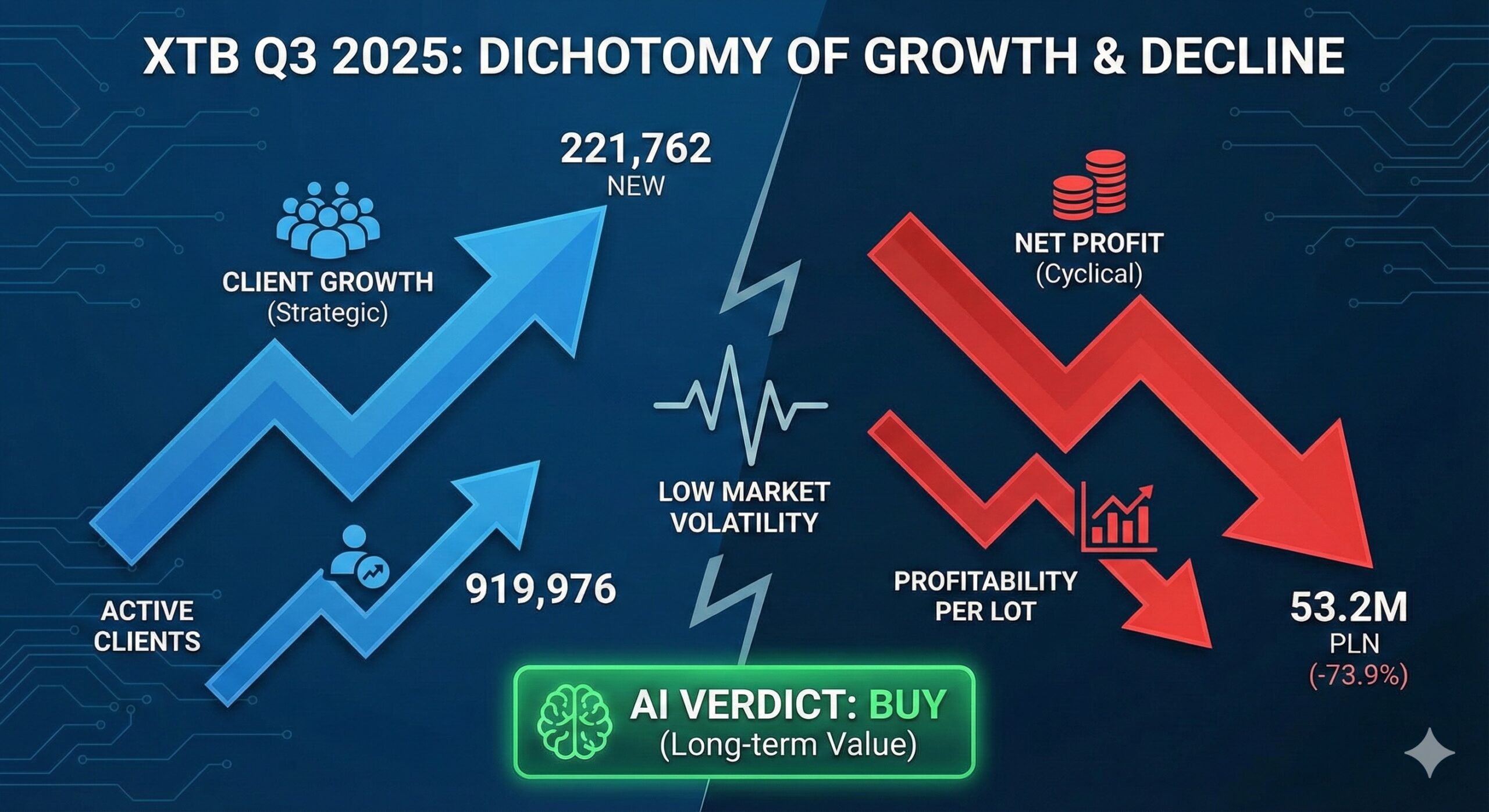

XTB po rekordowym kwartale operacyjnym, ale z gwałtownym spadkiem zysków – czy to idealny moment na wejście? Wstępne wyniki za III kwartał 2025 roku odsłaniają rzadką dychotomię: spektakularny wzrost bazy klientów oraz historyczne minimum rentowności wynikające z wyjątkowo niskiej zmienności rynkowej. Choć zysk netto spadł aż o 73,9% r/r, XTB kontynuuje agresywną globalną ekspansję, inwestuje…