Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

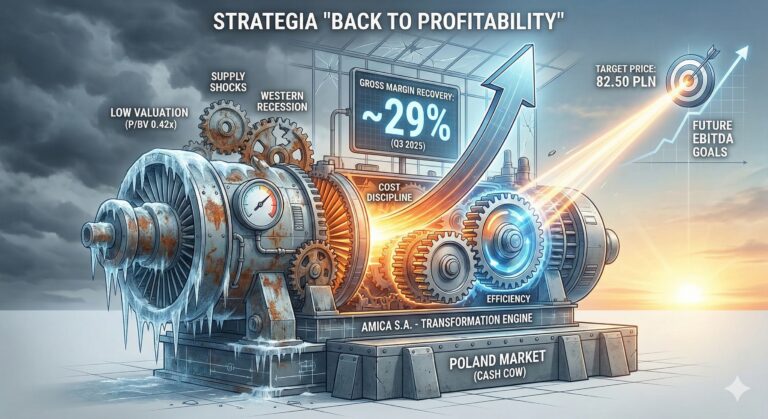

Amica S.A. wraca do gry. Po trzech latach potężnych turbulencji — od szoków surowcowych po wyjście z rynków wschodnich — lider polskiego AGD pokazuje pierwsze twarde dowody skutecznej odbudowy rentowności. Wyniki za 3Q 2025 ujawniają imponujący zwrot w marży brutto (29,1%), rosnącą dźwignię operacyjną oraz solidny bilans, który stoi w jaskrawym kontraście do skrajnie niskiej wyceny rynkowej (P/BV ~0,42x). Analiza wskazuje, że obecna cena akcji wycenia scenariusz trwałej destrukcji wartości, podczas gdy spółka realizuje konsekwentny plan „Back to Profitability” i umacnia swoją pozycję na strategicznych rynkach. Czy Amica jest dziś jedną z najbardziej niedoszacowanych firm na GPW? Wszystko wskazuje, że tak — a potencjał odbicia może być znaczący.

Pekao S.A. wciąż imponuje dwucyfrowym ROE na poziomie 21,5% i solidną marżą odsetkową mimo rozpoczętego cyklu obniżek stóp, a dynamiczna akcja kredytowa oraz rosnące przychody prowizyjne tylko wzmacniają obraz „banku jakościowego”. Pod powierzchnią rekordowych wyników widać jednak dwie poważne rysy: planowaną od 2026 r. podwyżkę CIT dla banków do 30% oraz dramatycznie niską konwersję zysku na gotówkę (CFO/Zysk Netto 11,4%), które realnie ograniczają przestrzeń dla dywidendy i dalszego wzrostu wyceny. Model AI ocenia więc potencjał kursu jako umiarkowany (TP 195,65 PLN, ok. +7,5% upside) i wydaje werdykt: TRZYMAJ (HOLD) – do czasu, aż wyjaśni się zarówno kwestia podatku, jak i jakości przepływów pieniężnych.

Allegro wchodzi w fazę „dojrzałego wzrostu”: maszyna do generowania gotówki pracuje na pełnych obrotach, skorygowana EBITDA rośnie o 24% r/r, a jednocześnie spółka mierzy się ze spowolnieniem GMV w Polsce, agresją Temu/Shein i konfliktem z InPostem. Model AI ocenia jednak, że przy kursie ok. 32 PLN rynek już zdyskontował większość ryzyk, nie doceniając potencjału marż w reklamach, fintechu i efektu dźwigni operacyjnej. Wartość wewnętrzna wyliczona przez model AI (ok. 38–40 PLN) implikuje dwucyfrowy upside i uzasadnia werdykt: AKUMULUJ.

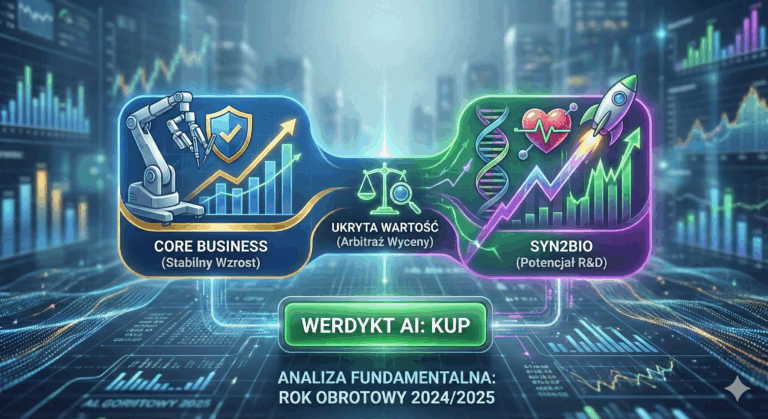

Synektik S.A. wchodzi w kluczową fazę transformacji, która może całkowicie zmienić sposób, w jaki rynek ją wycenia. Rekordowe wyniki za 2024/2025, gwałtowny wzrost przychodów powtarzalnych i nadchodzący spin-off segmentu R&D tworzą rzadką kombinację fundamentów defensywnych i wzrostowych. Analiza AI wskazuje na istotne niedoszacowanie spółki — a zbliżające się „oczyszczenie” wyników z kosztów innowacji może stać się katalizatorem re-ratingu.

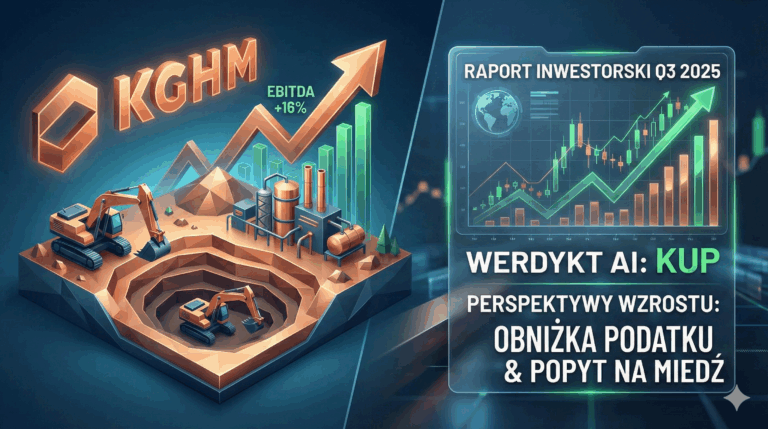

KGHM wchodzi w kluczową fazę – rekordowo mocna operacyjnie Grupa (EBITDA +16% r/r, EV/EBITDA ~6x) jednocześnie księguje relatywnie niski zysk netto przez czynniki niegotówkowe i wahania FX. Nasz model AI szacuje wartość wewnętrzną na ok. 245 zł za akcję, co implikuje ~25% niedowartościowania przy obecnym kursie i silnie dodatni wpływ planowanej redukcji podatku miedziowego od 2026 r. W raporcie pokazujemy, jak połączenie reform regulacyjnych, wysokiej rentowności Sierra Gorda i strukturalnego deficytu miedzi może przełożyć się na długoterminowy potencjał KGHM – przy jednoczesnym wskazaniu kluczowych ryzyk, które inwestor musi mieć na radarze.